Claves del día

Marcado retroceso de los activos argentinos y condiciones de licitación

Argentina

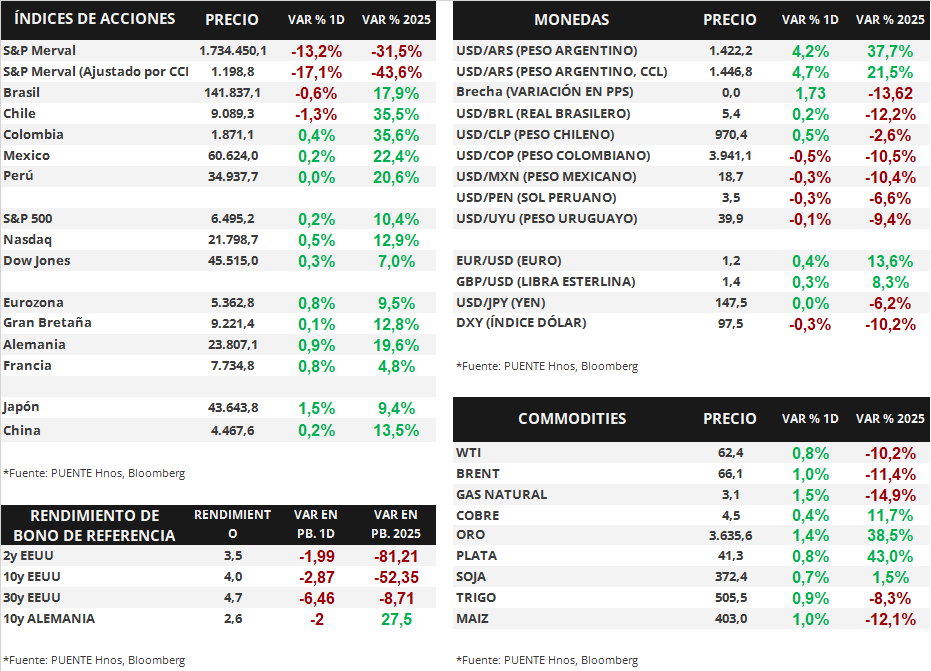

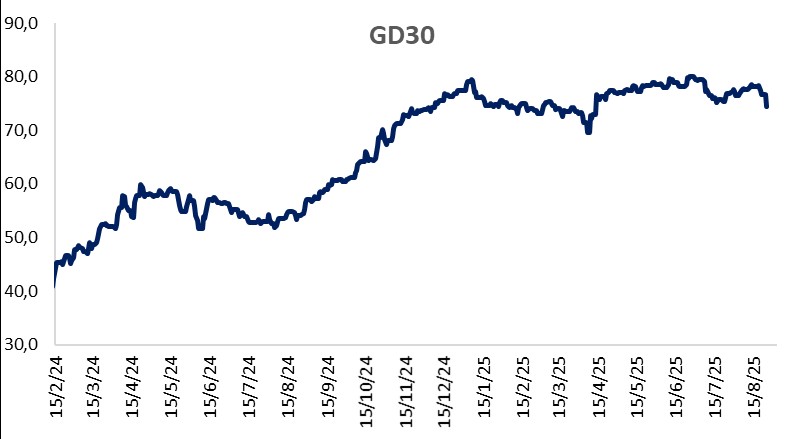

En el día de ayer, los bonos soberanos en dólares bajo ley extranjera cayeron -7,8% en promedio, los títulos con vencimientos más largos fueron los más afectados. Los títulos bajo ley local retrocedieron -9,0% promedio. El riesgo país fluctúa cerca de los 1.100 puntos básicos.

Por su parte, el índice de acciones S&P Merval descendió -13,2%. Las bajas fueron generalizadas en todos los sectores, no obstante, el Financiero fue el menos favorecido (-15,0% en promedio). En tanto, el índice medido en dólares (CCL) cayó -17,1%.

La licitación del miércoles contará con un total de 6 instrumentos del Tesoro. Entre los denominados en pesos, 3 letras capitalizables (LECAP) con vencimientos a 49, 59 y 126 días, una letra TAMAR (LETAM) a diciembre de 2025 y un bono ajustado por CER a marzo de 2026. Por último, 2 letras vinculadas al dólar estadounidense con vencimientos a octubre y diciembre de 2025.

El tipo de cambio oficial (Com. A3500) avanzó +4,2% y cerró en $1.442,2 por dólar. En la misma dirección, el tipo implícito en bonos (CCL) subió +4,7% y se ubicó en $1.446,8 por dólar. De esta manera, la brecha cambiaria es de 1,7%.

Internacional

En Estados Unidos, continúa la apuesta por la baja de tasas

En Estados Unidos, el lunes los índices de acciones retomaron la suba generalizada. Luego de que se conocieran los datos de empleo el viernes, y el consenso de analistas considere que lo más probable es que la Reserva Federal recorte la tasa de interés en la próxima semana, el S&P 500 avanzó +0,2%, el Nasdaq +0,5% y el Dow Jones +0,3%. En lo que va del 2025, los índices acumulan variaciones de +10,4%, +12,9% y +7,0%.

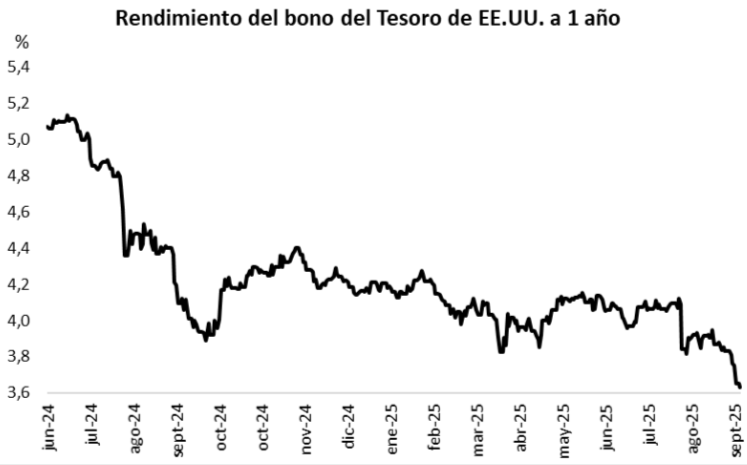

De la misma manera, los rendimientos de los bonos del Tesoro norteamericano volvieron a comprimir. El bono a 1 año cerró con un rendimiento de 3,63%, por debajo del 3,65% anterior. El bono a 3 años también se comprimió desde 3,48% hasta 3,46% y, por último, el de 10 años cerró en 4,05%, por debajo del 4,08% previo.

Esta semana, el foco estará puesto en el dato de inflación que se dará a conocer el próximo jueves. Se espera un dato en torno al +0,3% mensual y +2,9% interanual, mientras que la medición núcleo, que excluye alimentos y energía, se espera en +0,3% mensual y +3,1% interanual.

Fuente: PUENTE Hnos, Bloomberg

Inicio de rueda bajista para los activos argentinos y subas en el tipo de cambio

Argentina

Los bonos soberanos en dólares iniciaron la rueda del lunes con bajas generalizadas y pronunciadas. Asimismo, los títulos bajo ley extranjera retrocedieron -2,6% en promedio la semana anterior. Por su parte, aquellos bajo ley local lo hicieron en -3,0%. En tanto, el riesgo país había cerrado el viernes en los 900 puntos básicos.

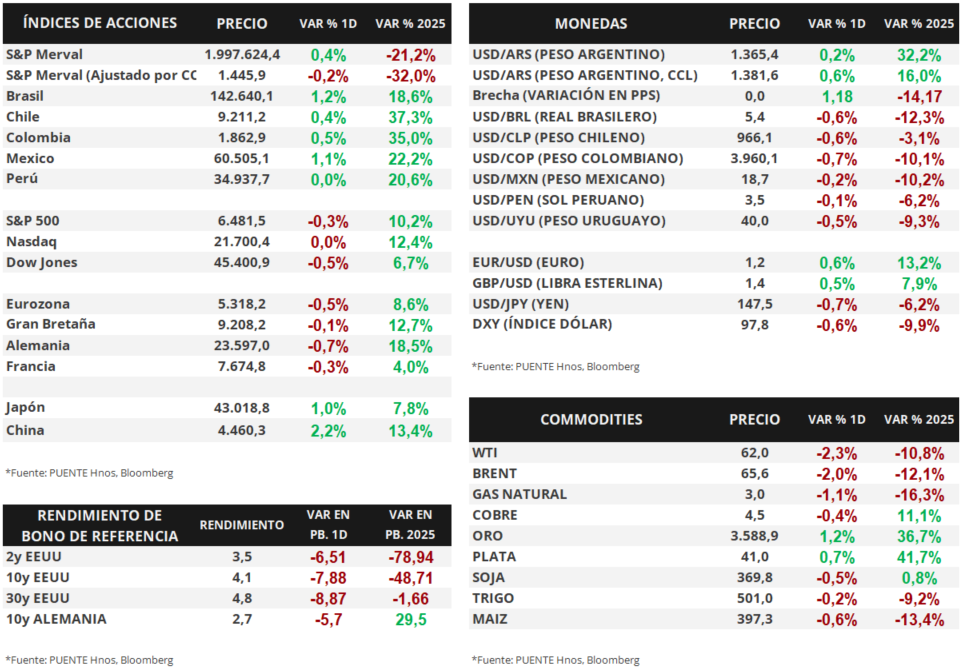

El tipo de cambio mayorista inicia la jornada en torno a los $1.425/$1.440 por dólar, tras marcar un cierre en $1.365,4 por dólar el día viernes. Asimismo, el tipo implícito en bonos (CCL) acumuló una suba del +2,4% la semana pasada que cerró $1.381,6 por dólar.

En el día de hoy, el Ministerio de Economía dará a conocer el menú de instrumentos a licitar el día miércoles. En este sentido, en el mes de septiembre, el Gobierno enfrenta vencimientos por un total de $16,3 billones, de los cuales $9 billones se concentrarán en el primer llamado.

Los bonos soberanos en pesos experimentaron una dinámica mixta semanal entre los diferentes activos. Los bonos Dollar-Linked destacaron con un alza por encima del +3,0% en promedio. A su vez, los ajustados por CER a 2026 se vieron favorecidos con avances del +0,8%.

El índice de acciones S&P Merval vio un ligero avance semanal del +0,6%. El Financiero fue el más favorecido en +0,8%. Asimismo, el índice medido en dólares (CCL) cayó -1,7% semanal.

En el transcurso de la jornada será publicado el Índice de Precios al Consumidor de la Ciudad de Buenos Aires (IPCBA) referente al mes de agosto. El dato a nivel nacional será publicado el miércoles.

Internacional

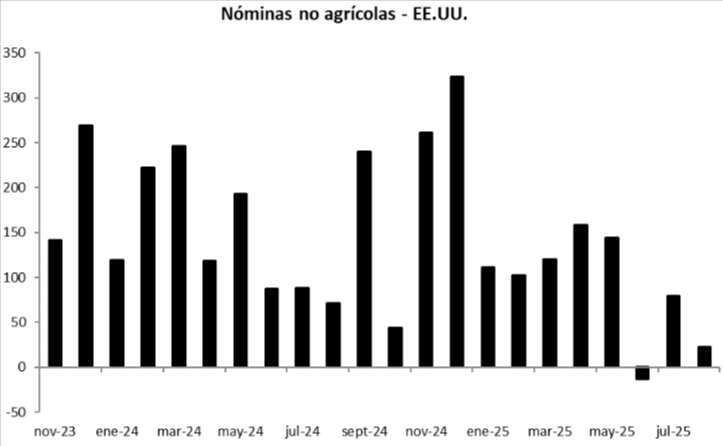

En Estados Unidos, se crearon 22 mil puestos de trabajo en agosto, y el desempleo se ubicó en 4,3

En Estados Unidos, el viernes se dieron a conocer los datos del mercado laboral correspondientes a agosto. En esta oportunidad se mostró una creación de 22 mil puestos de trabajo en el mes, por debajo de los 75 mil puestos que pronosticaba el consenso de analistas. Por otra parte, el desempleo se ubicó en 4,3%, en este caso en línea con las proyecciones. Los datos del mercado laboral, más débiles de lo esperado, refuerzan el consenso de que habrá un recorte de tasas por parte de la Reserva Federal en la próxima reunión del 17 de septiembre.

De esta manera, los rendimientos de los bonos del Tesoro norteamericano comprimieron significativamente el viernes. El bono a 1 año cerró con un rendimiento de 3,65%, por debajo del 3,75% anterior. El bono a 3 años también se comprimió desde 3,55% hasta 3,48% y, por último, el de 10 años cerró en 4,08%, por debajo del 4,16% previo.

A su vez, los índices de acciones operaron mixtos. En una rueda volátil, el S&P 500 retrocedió -0,3%, mientras que el Nasdaq se mantuvo neutro, y el Dow Jones retrocedió -0,5%. En lo que va del 2025, los índices acumulan variaciones de +10,2%, +12,4% y +6,7%, respectivamente.

Fuente: PUENTE Hnos, Bloomberg