Claves del día

El FMI aprobó la primera revisión del programa con Argentina

Argentina

El Directorio Ejecutivo del FMI aprobó la primera revisión del programa de facilidades extendidas (EFF), y habilitó un desembolso de aproximadamente USD 2.000 millones. El organismo destacó los resultados generales del programa, remarcando la baja de inflación y el compromiso del Gobierno con el equilibrio fiscal. Por otro lado, puso énfasis en mantener la flexibilidad cambiaria y realizar esfuerzos para reconstituir las reservas internacionales.

La Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC) informaron que las empresas del sector liquidaron la suma de USD 4.102 millones en julio. Es el registro más alto en dos años y representa una suba del +57% respecto de julio de 2024 y una mejora del +10% en relación al mes anterior. La liquidación acumulada del año es de USD 19.522 millones.

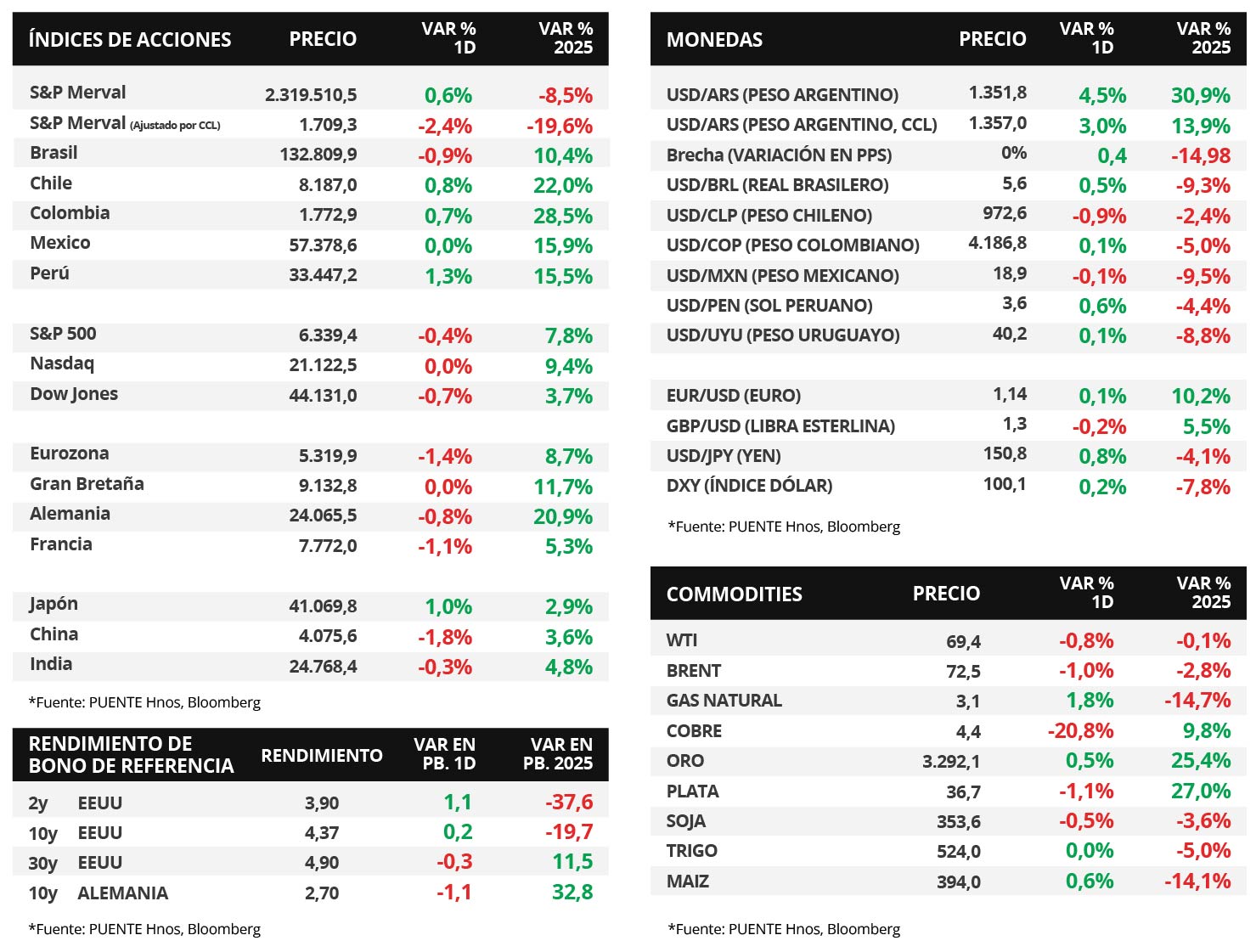

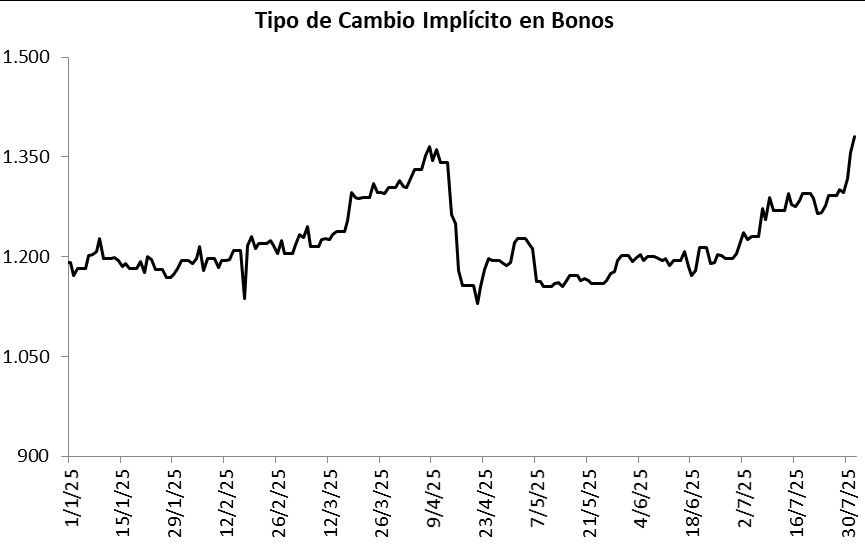

En la rueda de ayer, el tipo de cambio oficial (Com. A3500) llegó a los $1.351,8 por dólar, luego de un marcado avance diario del +4,5%. En tanto, el tipo de cambio implícito en bonos (CCL) subió +3,0% y cerró en $1.357,0 por dólar. De esta manera, en el trascurso del mes de julio, las variaciones de ambas cotizaciones fueron del +13,2% y 12,6% en cada caso.

El índice de acciones S&P Merval exhibió una suba diaria de +0,6%, mientras que el índice medido en dólares, dada la evolución del tipo implícito (CCL), retrocedió -2,4%. En el panel líder, la gran mayoría presentó leves avances, destacando Materiales Básicos (+2,6%).

Los bonos soberanos en dólares retrocedieron en el cuarto día de la semana. Aquellos bajo ley extranjera cayeron -0,2% en promedio, mientras que los títulos bajo ley local lo hicieron en -1,1%. Además, el riesgo país se ubica en 773 puntos básicos (pbs).

Internacional

En Estados Unidos, la inflación de junio se ubicó en +2,6% interanual y el desempleo de julio en 4,2%

El día de ayer se publicó el dato de inflación de Gastos de Consumo Personal (PCE, por sus siglas en inglés), que es la medida que utiliza la Reserva Federal para tomar sus decisiones de política monetaria. El índice mostró una evolución de precios del +0,3% mensual en junio, e interanual de +2,6%, por encima del +2,5% esperado. En el caso de la inflación núcleo, que excluye alimentos y energía, el dato fue de +0,3% mensual y +2,8% interanual, también por encima del +2,7% esperado. Por otra parte, esta mañana se dió a conocer el dato de desempleo de julio, que fue de 4,2% como esperaba el consenso de analistas, superando el 4,1% de junio, mientras que se crearon 73 mil puestos de trabajo en el mes, por debajo de los 83 mil que se esperaban.

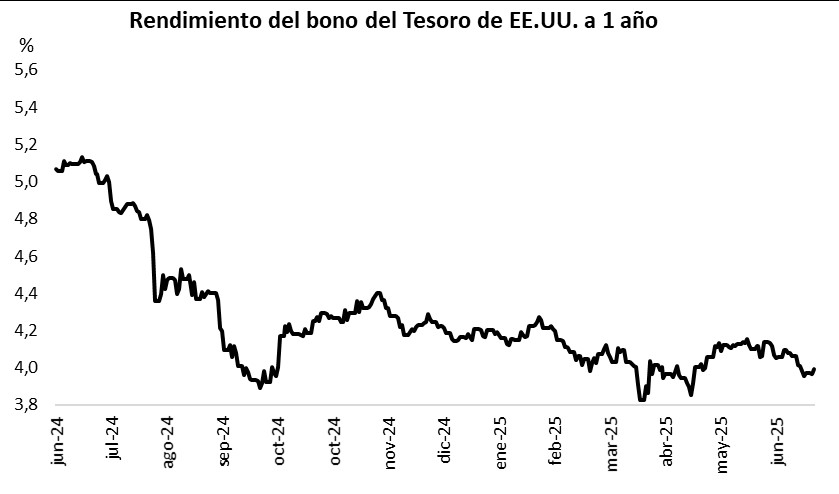

En este contexto, la curva de rendimientos de los bonos del Tesoro norteamericano cerró con leves cambios ayer. El bono a 1 año cerró en 4,10%, por debajo del 4,11% anterior, mientras que en el tramo de 3 años el rendimiento cerró en 3,90%, también por debajo del 3,88% previo. El bono a 10 años cerró sin cambios en 4,37%. En cuanto a los índices de acciones estadounidenses, el S&P 500 cayó -0,4% el día de ayer, mientras que el Nasdaq cerró neutro y el Dow Jones retrocedió -0,7%. En lo que va del año, los índices acumulan variaciones de +7,8%, +9,4% y +3,7%, respectivamente.

Por último, el día de ayer se reportaron los resultados del 2° trimestre de Apple, Amazon, Mastercard, AbbVie y S&P Global, y en todos los casos se superaron los ingresos y beneficios por acción (BPA) esperados. Por otra parte, esta mañana también reportó Exxon Mobil, que superó las estimaciones de ingresos y BPA, y Chevron, que reportó ingresos levemente por debajo de lo esperado, aunque sus BPA estuvieron por encima de las proyecciones.

Fuente: PUENTE Hnos, Bloomberg