Claves del día

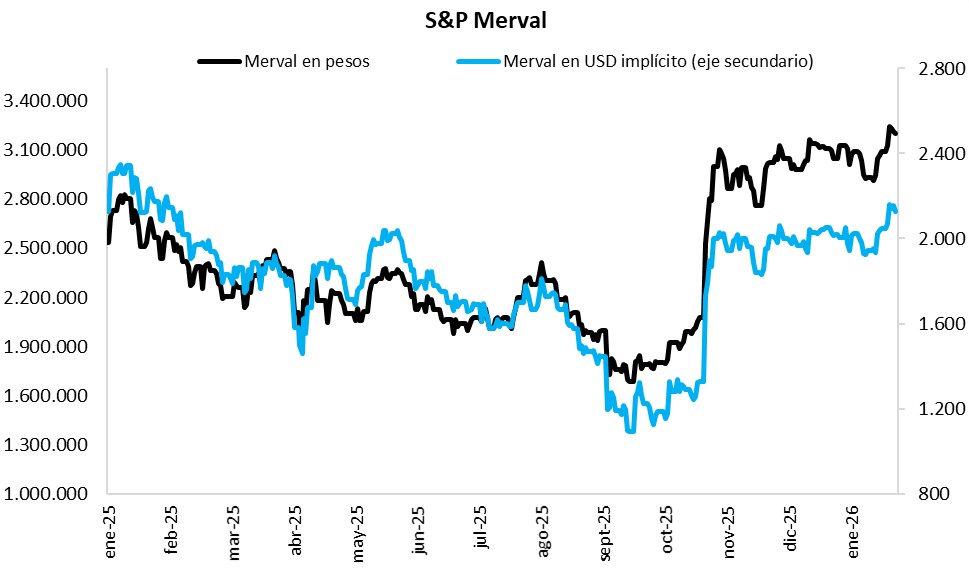

Los bonos soberanos y el S&P Merval registraron avances generalizados en el mes de enero

Argentina

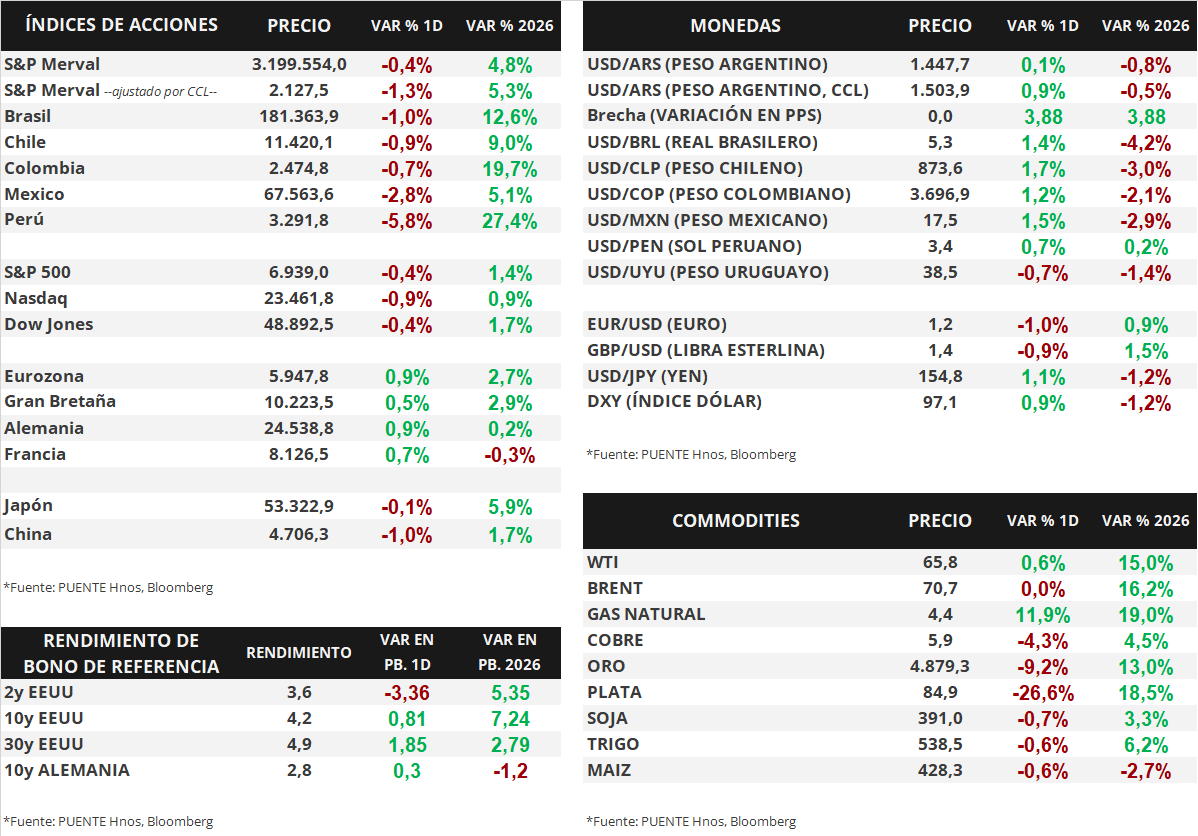

Los bonos soberanos en dólares cerraron la rueda del viernes levemente a la baja. Aquellos bajo ley extranjera cayeron -0,2% en promedio, y los títulos bajo ley local en -0,5%. No obstante, en el transcurso de enero experimentaron alzas de +3,2% y +1,6% respectivamente. En tanto, el riesgo país fluctúa en torno a los 495 puntos básicos.

En paralelo, los bonos soberanos en pesos mostraron una suba generalizada diaria. Los más favorecidos fueron los bonos ajustados por CER (+0,3%). Además, en enero, los instrumentos más destacados fueron los títulos a tasa fija y los bonos CER con un alza mensual de +3,6% y +2,3% en cada caso.

El índice de acciones S&P Merval cayó -0,4% el día viernes, mientras que el índice medido en dólares (CCL) retrocedió -1,3% y cerró en 2.128 puntos. Sin embargo, en el mes de enero, el S&P Merval acumuló un alza de +4,8% medido en pesos y de +5,6% en dólares. Las acciones más favorecidas en el mes de enero fueron TECO2 (+14,7%), BMA (+12,7%) y BBAR (+11,3%).

El Banco Central compró +USD 179 millones en el mercado de cambios en la última semana, y registró 20 ruedas de compras consecutivas en el año. De este modo, el saldo comprador acumulado en enero fue de +USD 1.157 millones.

El tipo de cambio mayorista (Com. A3500) cerró en $1.447,7 por dólar tras una suba diaria de +0,1%. La distancia contra el techo de la banda cambiaria ($1.564) es de 8,0%. El tipo implícito en bonos (CCL) cerró en $1.503,9 por dólar tras un avance de +0,9% y la brecha entre ambas cotizaciones es de 3,9%.

En el día de hoy se dará a conocer la recaudación tributaria del mes de enero de 2026 por parte de la Agencia de Recaudación y Control Aduanero (ARCA).

Internacional

En Estados Unidos, esta semana se esperan los datos de empleo de enero

La atención de esta semana estará puesta principalmente en los datos de empleo del mes de enero. Se espera que se hayan creado 65 mil nuevos puestos de trabajo en el mes, y que la tasa de desempleo se ubique en 4,4%. También se publicarán los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) de enero. En diciembre, la medición según ISM de manufacturas se ubicó en 47,9% puntos, y 54,4 el de servicios. Según la medición de S&P Global, se esperan 51,9 puntos para manufacturas y 52,5 para servicios.

Los principales índices de acciones estadounidenses cerraron con retrocesos el viernes. El S&P 500 cayó -0,4% respecto del jueves, mientras que el Nasdaq cerró en -0,9% y el Dow Jones también retrocedió -0,4%. De esta manera, en lo que va del año los índices acumulan subas de +1,4%, +0,9% y +1,7%, respectivamente.

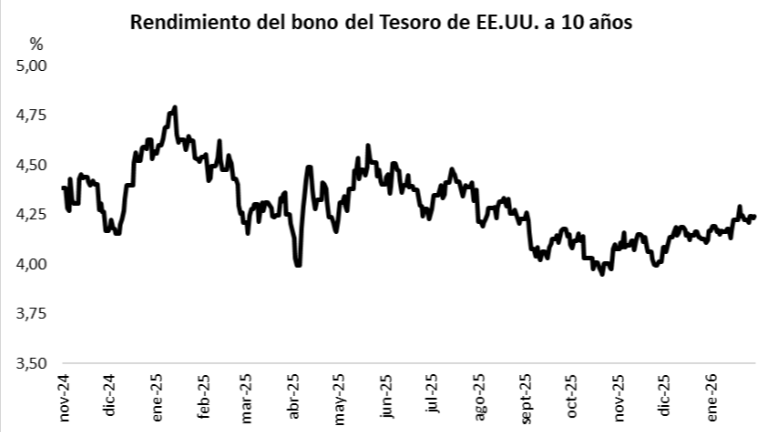

Por su parte, la curva de rendimientos de los bonos del Tesoro norteamericano se empinó levemente. El bono a 1 año bajó su rendimiento desde 3,49% hasta 3,46%, mientras que el bono a 3 años lo hizo desde 3,63% hasta 3,59%. Por su parte, el bono a 10 años cerró en 4,24%, por encima del 4,24% anterior.

Por último, esta semana habrá reunión de política monetaria por parte del Banco Central Europeo, el Banco de Inglaterra y el Banco de México (Banxico). En los tres casos se espera que las autoridades monetarias mantengan las tasas de interés sin cambios, en niveles de 2,15%, 3,75% y 7,00%, respectivamente. Respecto de balances, Alphabet (Google), Amazon, Palantir, Walt Disney, AMD, PepsiCo, Pfizer, Eli Lilly, Abbvie y Phillip Morris, entre otras compañías, reportarán sus resultados del 4° trimestre de 2025 esta semana.

Fuente: PUENTE Hnos, Bloomberg