Claves del día

Inicio de semana mixto para los activos argentinos y caída real de la recaudación de noviembre

Argentina

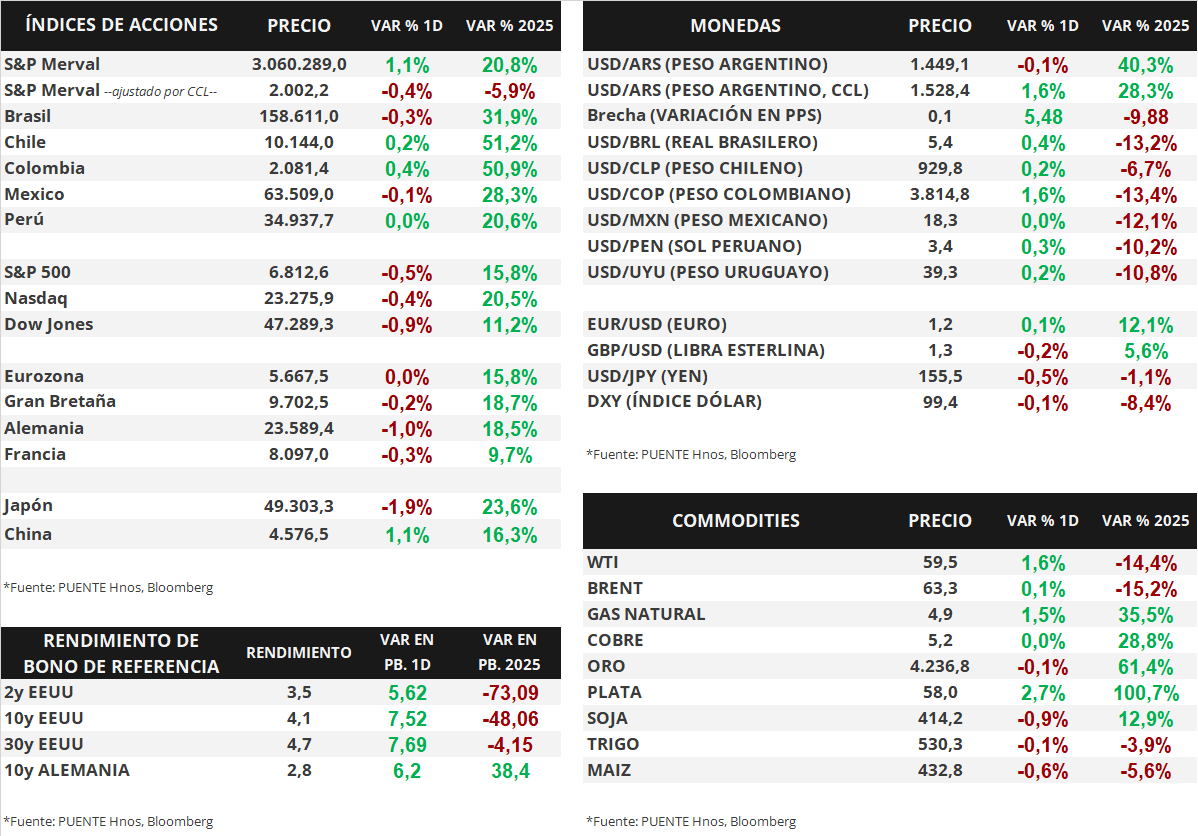

En el día de ayer, los bonos soberanos en dólares operaron ligeramente a la baja. Aquellos bajo ley extranjera retrocedieron -0,1% promedio, y los títulos bajo ley local cayeron -0,3%. El riesgo país fluctúa en los 650 puntos básicos.

En cuanto a los soberanos en pesos, nuevamente, mostraron subas en su mayoría. Los más favorecidos fueron los títulos a tasa fija (+0,5%) y los duales con opción TAMAR (+0,4%). En tanto, los bonos Dollar-Linked retrocedieron -0,4%.

Por su parte, el índice de acciones S&P Merval avanzó +1,1% diario. Destacaron los sectores de Materiales Básicos (+2,0%) tras el avance de ALUA (+3,7%), y Utilities y Energía (+1,0%) ante las subas de TGSU2 (+2,8%) y CEPU (+4,8%). El índice medido en dólares cayó -0,4% y se mantiene en los 2.002 puntos.

En noviembre, los ingresos tributarios cayeron en términos reales en torno al -8,5% interanual, tras totalizar una recaudación de $15,6 billones. En este sentido, es el cuarto mes consecutivo de contracción real. En términos nominales, el incremento de los ingresos fue de +19,7% interanual.

La Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC) informaron que las empresas del sector liquidaron USD 760 millones en noviembre, exhibiendo una caída de -32% respecto al mes anterior. La liquidación acumulada del año es de USD 30.324 millones y representa un incremento de +24% respecto al mismo período de 2024.

Internacional

En Estados Unidos, la semana comenzó con datos de actividad mixtos

En Estados Unidos, el día de ayer se publicaron los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) de noviembre correspondientes al sector de manufacturas. En el caso de S&P Global, el índice se ubicó en 52,2 puntos, por encima de los 51,9 puntos esperados. Por otra parte, la medición de ISM se ubicó en 48,2 puntos, por debajo de los 49 puntos proyectados por el consenso de analistas. Recordamos que una medición por encima de 50 puntos implica expansión de la actividad, y por debajo contracción.

En Japón, el gobernador del BoJ, Kazuo Ueda, sugirió una mayor probabilidad de alza de tasas ante la mejora de las perspectivas económicas. Por su parte, el mercado de bonos reaccionó al anuncio de un incremento en la emisión de deuda de corto plazo para financiar el nuevo paquete fiscal, lo que presionó al alza los rendimientos, especialmente en el tramo corto de la curva soberana.

En este contexto, los principales índices de acciones estadounidenses retrocedieron ayer. El S&P 500 cayó -0,5%, el Nasdaq -0,4% y el Dow Jones -0,9%. De esta manera, en lo que va del 2025 los índices acumulan variaciones de +15,8%, +20,5% y +11,2%, respectivamente.

Por su parte, los rendimientos de los bonos del Tesoro norteamericano se ampliaron ayer. El bono a 1 año cerró en el nivel de 3,60%, por encima del 3,60% anterior, el de 3 años subió hasta 3,54% desde 3,49%, y aquel a 10 años cerró en 4,09%, también superando el 4,01% previo.

Fuente: PUENTE Hnos, Bloomberg