Claves del día

Aumento de liquidación de divisas del agro en enero

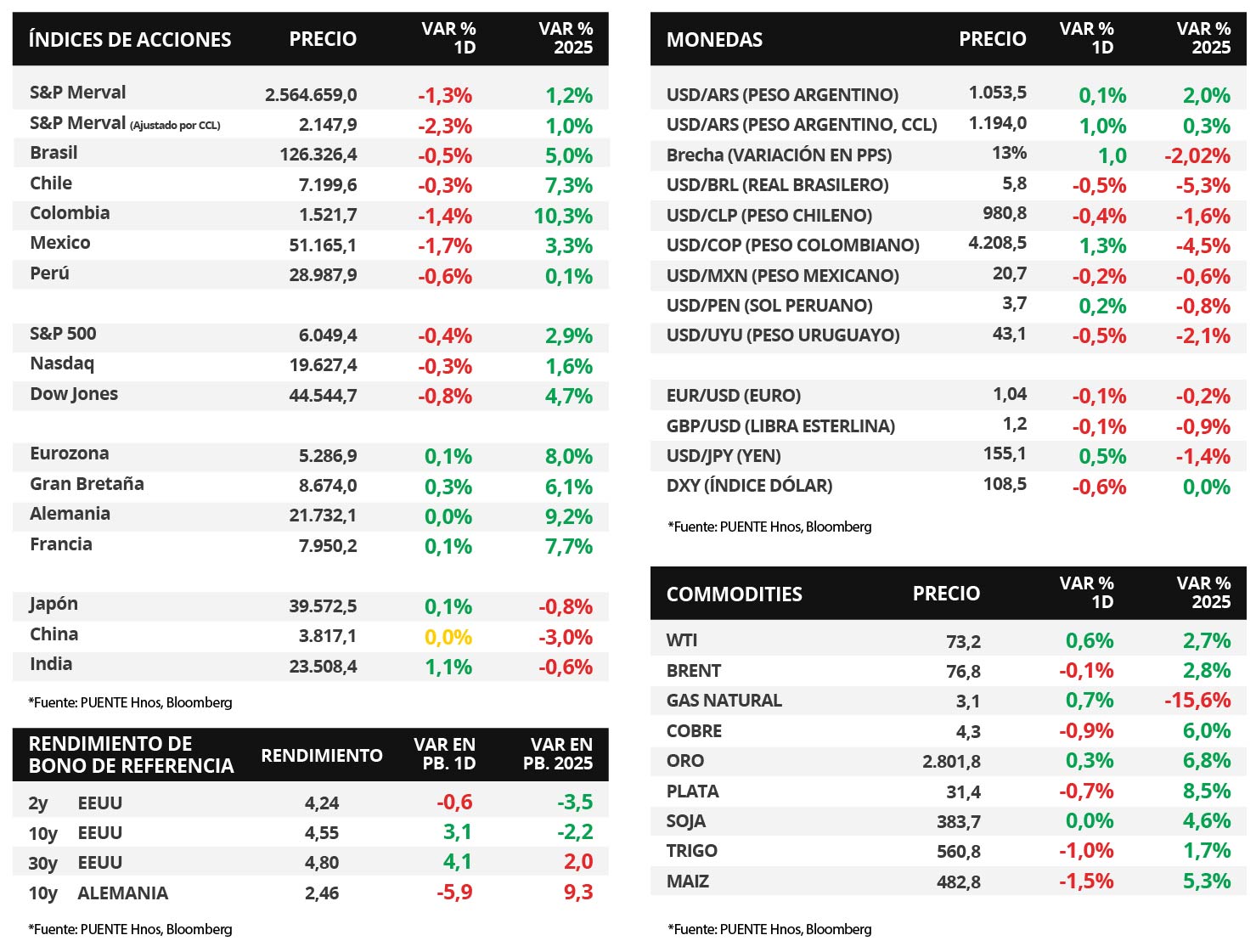

Argentina

La Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC) informaron que durante el mes de enero las empresas del sector liquidaron la suma de +USD 2.073 millones. Esta cifra representa una suba del +36% con respecto a enero de 2024 y del +5% en relación a diciembre.

Los bonos soberanos en dólares exhibieron una caída de precios en la última rueda de la semana. Por un lado, aquellos bajo legislación extranjera retrocedieron -0,5% en promedio. Mientras que, aquellos bajo ley local, presentaron siguieron la misma dirección en -0,2%. El riesgo país avanzó +4 puntos básicos (pbs) y cerró en 618 pbs.

Por otro lado, el índice de acciones S&P Merval retrocedió -1,3% en el día. En el panel líder, la mayoría de sectores mostró bajas, destacándose Materiales Básicos con un alza promedio del +1,5%; en tanto, el índice medido en dólares cayó -2,3%.

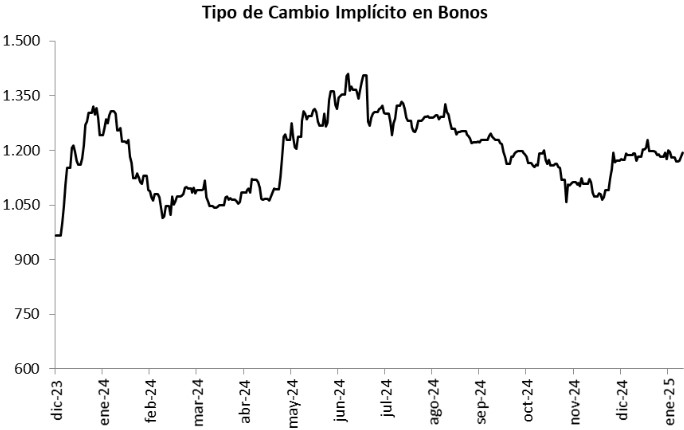

En el mercado cambiario, el tipo de cambio oficial cerró en $1.053,5 por dólar; mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.194,0 por dólar, tras un descenso de -2,3% diario. En consecuencia, la brecha entre ambas cotizaciones se ubicó en 13,3%.

Internacional

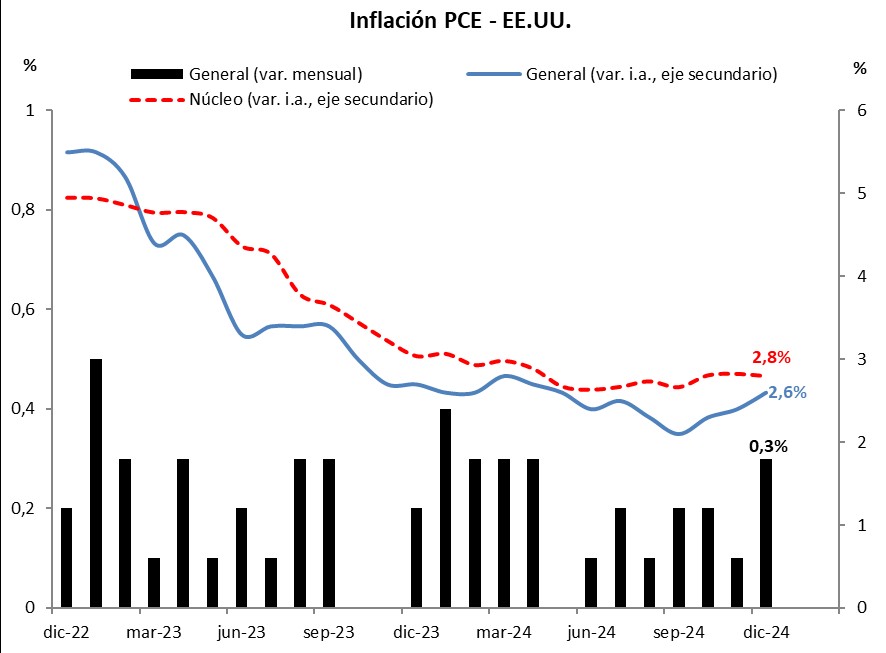

En Estados Unidos, la inflación PCE de diciembre fue de +2,6% interanual, en línea con lo esperado

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) -medida preferida de inflación para decisiones de política monetaria de la Reserva Federal- de diciembre fue de +2,6% interanual, por encima del +2,4% de noviembre; en tanto, la medición sin alimentos ni energía se mantuvo en +2,8%, ambos desempeños en línea con los estimados. Esta semana se publicarán los datos del mercado laboral de enero, proyectándose la creación de 160 mil nuevos empleos y una tasa de desempleo del 4,1%.

Los rendimientos de los bonos del Tesoro americano operaron mixtos a lo largo de la última semana. El bono a 1 año cerró en 4,16%, sin cambios respecto de la semana anterior, a 3 años bajó hasta 4,24% desde el 4,33% anterior, y el de 10 años se ubicó en 4,55% desde el 4,62% de la semana previa. Por su parte, los principales índices de acciones finalizaron negativos en su mayoría, con el S&P 500 y el Nasdaq marcando -0,8% y -1,6% semanal, respectivamente, mientras que el Dow Jones avanzó +0,3%.

En la Eurozona, se publicó la inflación preliminar de enero, que se proyectaba en +2,4% interanual y el dato efectivo fue +2,5%, mientras que en la medición sin alimentos ni energía se proyectaba +2,6% y fue +2,7% interanual. Además, el Banco de Inglaterra tendrá su reunión de política monetaria, donde se prevé un recorte de la tasa de interés hasta el 4,5%.

En Brasil, México y Chile se publicará la inflación de enero. Mientras que en Brasil, el último dato interanual fue de +4,8%; en México, se espera una inflación de +3,6% interanual y en Chile la estimación es de +4,8%. Además, el Banco de México anunciará su decisión de política monetaria, con la tasa de referencia en 10%.

Por último, esta semana publicarán sus resultados del 4° trimestre de 2024 empresas tales como Pepsico, Pfizer, UBS Group, Spotify, Disney, Amazon y Alphabet, entre las más destacadas. En lo que va de esta temporada de resultados, el 36% de las empresas del S&P 500 ha reportado, con un 77% superando las expectativas de beneficios por acción y un 63% sorprendiendo en ingresos.

Fuente: PUENTE Hnos, Bloomberg