Claves del día

Los activos argentinos operaron mayormente a la baja en el inicio del mes

Argentina

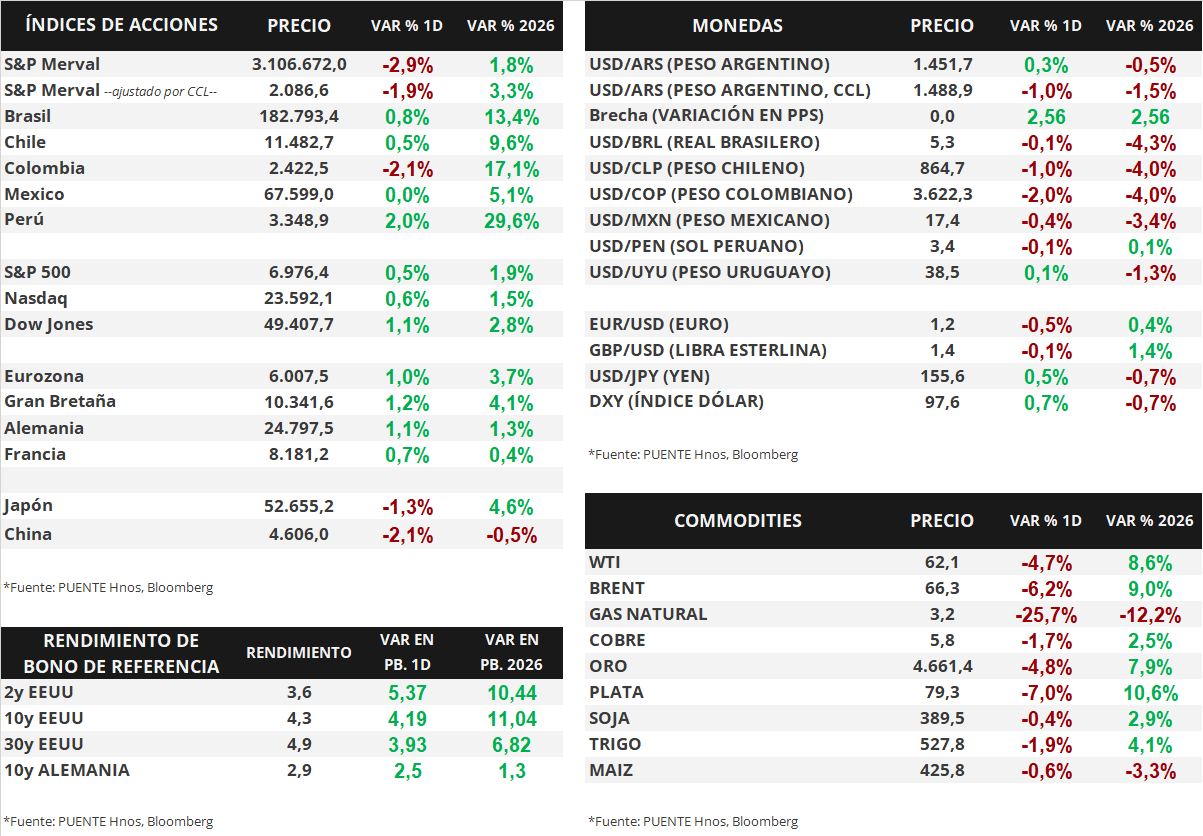

En la primera rueda de febrero, los bonos soberanos en dólares bajo ley extranjera, en promedio, no presentaron cambios. No obstante, aquellos bajo legislación local vieron un ligero retroceso -0,2% promedio. En efecto, el riesgo país se ubica en la zona de los 487 puntos básicos.

Por su parte, los bonos soberanos en pesos exhibieron bajas en la mayoría de los activos. Los menos favorecidos fueron los títulos a tasa fija con vencimientos en 2027 (-0,5%), seguidos por los bonos ajustados por CER (-0,2%).

El índice de acciones S&P Merval retrocedió -2,9% en el día de ayer. En este sentido, destacaron las bajas de SUPV (-5,2%), TGSU2 (-4,8%), EDN (-4,6%) y TECO2 (-4,3%). El índice medido en dólares (CCL) cayó -1,9% y se ubica en 2.087 puntos.

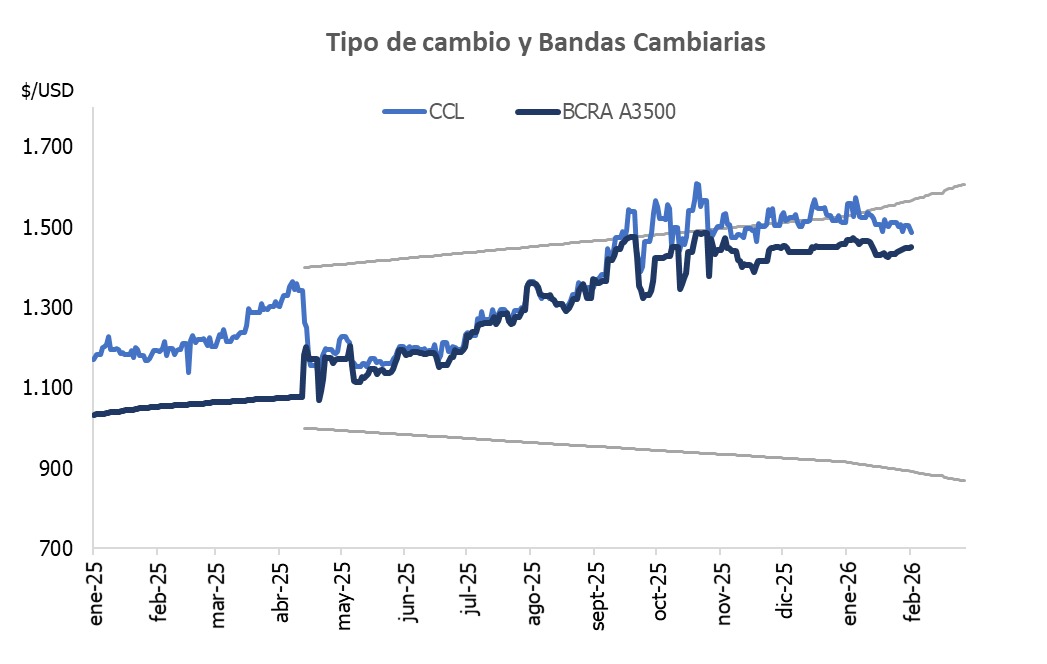

El tipo de cambio mayorista (Com. A3500) subió +0,3% diario y cerró en $1.451,7 por dólar. La distancia contra la banda superior cambiaria ($1.568) se mantiene en 8,0%. En tanto, el tipo implícito en bonos (CCL) cayó -1,0% y la brecha con respecto al A3500 es de 2,6%.

En enero de 2026, los ingresos tributarios cayeron en términos reales en torno al -7,3% interanual, tras totalizar una recaudación de $18,3 billones. De esta manera, enero marca el sexto mes consecutivo de contracción real. En términos nominales, el incremento de los ingresos fue de +22% interanual.

Internacional

*En Estados Unidos, los datos de actividad sorprenden al alza en enero

El día de ayer, en Estados Unidos se publicaron los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) del mes de enero. La medición correspondiente a manufacturas, tanto de S&P Global como de ISM, sorprendieron positivamente. En el primer caso, se esperaban 52 puntos y el índice se ubicó en 52,4, mientras que para ISM se esperaban 48,5 y se ubicó en 52,6.

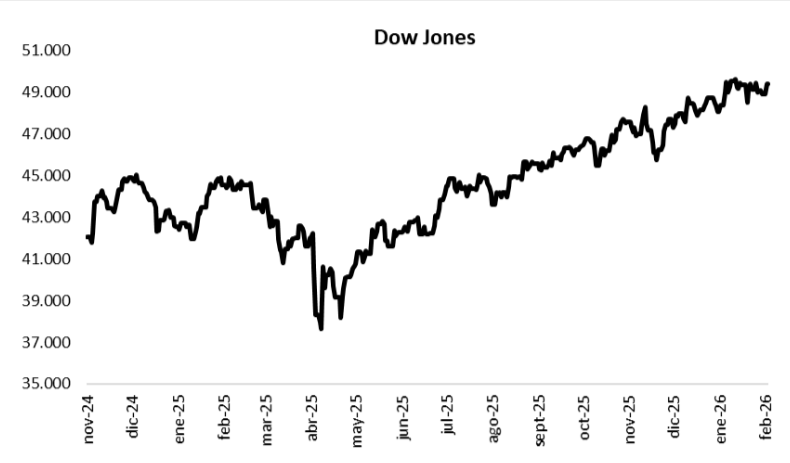

Los principales índices de acciones estadounidenses avanzaron al comienzo de la semana. El S&P 500 ganó +0,5% respecto del viernes, mientras que el Nasdaq cerró en +0,6% y el Dow Jones también avanzó +1,1%. De esta manera, en lo que va del año los índices acumulan subas de +1,9%, +1,5% y +2,8%, respectivamente.

Por su parte, la curva de rendimientos de los bonos del Tesoro norteamericano amplió sus rendimientos. El rendimiento del bono a 1 año subió desde 3,46% hasta 3,49%, mientras que el bono a 3 años lo hizo desde 3,59% hasta 3,63%. Por su parte, el bono a 10 años cerró en 4,28%, por encima del 4,24% anterior.

En cuanto a los resultados corporativos, ayer Walt Disney y Palantir superaron las expectativasdel 4° trimestre de 2025; Disney reportó ingresos de USD 25.980 millones (frente a los USD 25.620 millones previstos) y un beneficio por acción (BPA) de USD 1,63 (vs. USD 1,57 esperados), mientras que Palantir presentó ingresos por USD 1.410 millones —cifra superior a los USD 1.320 millones proyectados— y un BPA de USD 0,25 (vs. USD 0,23 estimados). En la mañana de hoy, PepsiCo y Pfizer también informaron cifras por encima del consenso: la primera registró ingresos de USD 29.340 millones y un BPA de USD 2,26 (superando los USD 28.980 millones y USD 2,24 esperados), mientras que la farmacéutica reportó ingresos de USD 17.580 millones y un BPA de USD 0,66 (frente a los USD 16.910 millones y USD 0,58 previstos). Por último, tras el cierre de la sesión de hoy se aguardan los resultados de AMD, para los cuales el mercado proyecta ingresos de USD 9.640 millones y un BPA de USD 1,32.

Fuente: PUENTE Hnos, Bloomberg