Claves del día

Una semana alcista sin precedentes y el Tesoro prepara una nueva licitación

Argentina

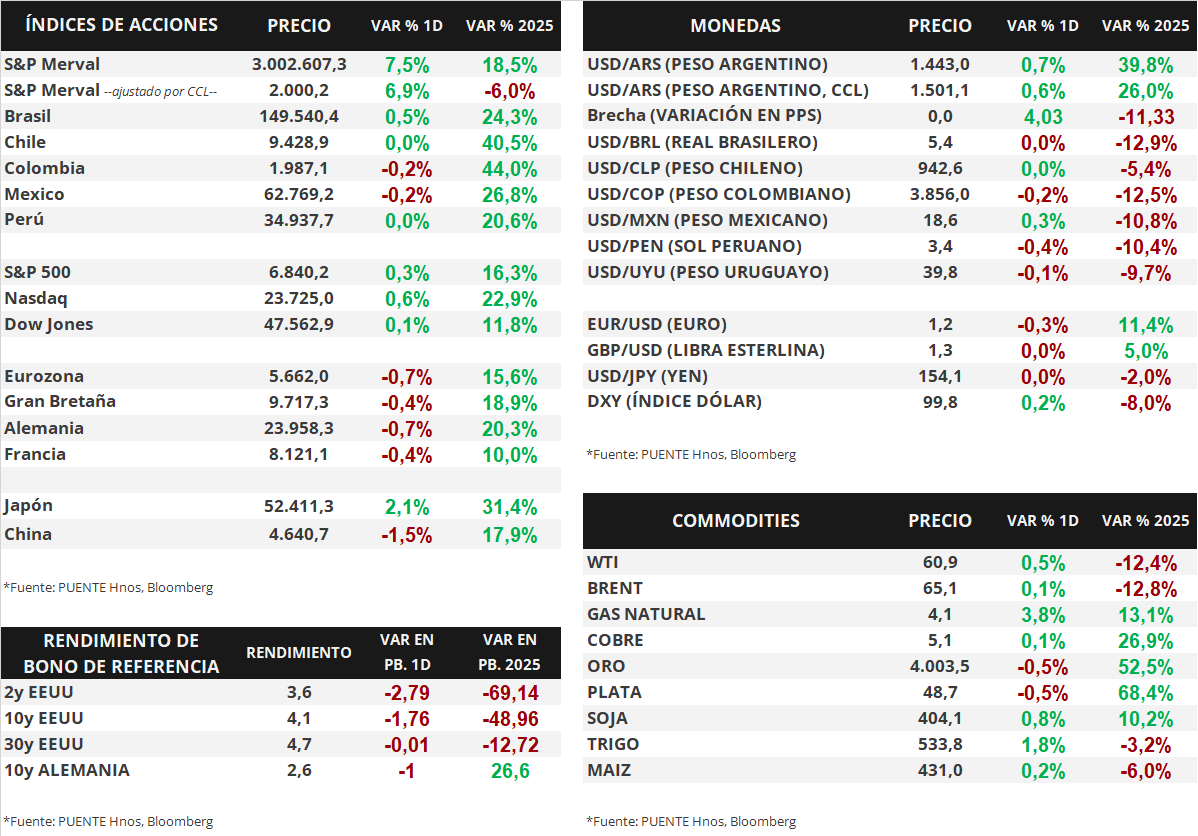

Tras los resultados de los comicios legislativos a nivel nacional, el índice de acciones S&P Merval registró una suba semanal de +44,5%. Los segmentos más favorecidos del rally fueron el Financiero (+57,0%) y Utilities y Energía (+36,4%). Además, el índice medido en dólares (CCL) trepó a los 2.000 puntos tras un alza histórica del +50,7%.

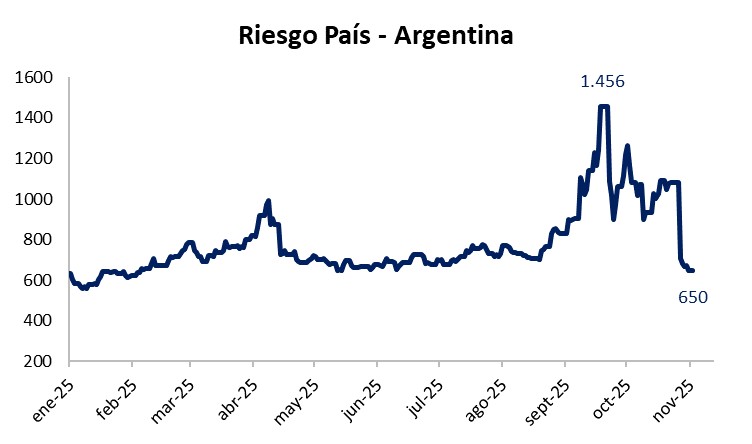

Por su parte, los bonos soberanos en dólares bajo ley extranjera y local avanzaron, en promedio, +20,6% y +27,4% respectivamente en la última semana de octubre. En efecto, el riesgo país cayó hacia la zona de los 650 puntos básicos.

Los bonos soberanos en pesos mostraron alzas en la mayoría de los activos. Los más destacados fueron los bonos ajustados por CER (+12,1%), seguidos por los bonos duales con opción TAMAR (+8,5%) y los títulos a tasa fija (+5,6%).

El tipo de cambio mayorista (Com. A3500) cayó -2,9% semanal y cerró en $1.443,0 por dólar, mientras que el tipo implícito en bonos (CCL) bajó -4,0% y finalizó en $1.501,1 por dólar. La brecha entre ambas cotizaciones es de 4,0%.

En el día de hoy, el Ministerio de Economía presenta el menú de instrumentos que serán ofrecidos este miércoles en la primera licitación de noviembre.

Además, en el transcurso de la jornada, ARCA dará a conocer la recaudación tributaria referente al mes de octubre.

Internacional

En Estados Unidos, esta semana continúa el reporte de balances del 3° trimestre

La atención de la semana en Estados Unidos estará en la continuación de reportes de balances del 3° trimestre de 2025 por parte de las compañías. Hasta ahora, el 64% de las empresas del S&P 500 han publicado sus resultados. El 83% ha registrado un beneficio por acción (BPA) superior a las estimaciones. En conjunto, las empresas están reportando ganancias un 5,3% superiores a las estimaciones, inferior al promedio de los últimos 5 (8,4%) y 10 años (7,0%). Esta semana informarán, Palantir, AMD, Pfizer, McDonald’s, Qualcomm, Arm, AstraZeneca y Airbnb, entre otras.

Los principales índices de acciones estadounidenses avanzaron el viernes. El S&P 500 ganó un +0,3%, mientras que el Nasdaq avanzó +0,6%, y el Dow Jones +0,1%. En lo que va de este año, los índices acumulan variaciones de +16,3%, +22,9% y +11,8%, respectivamente.

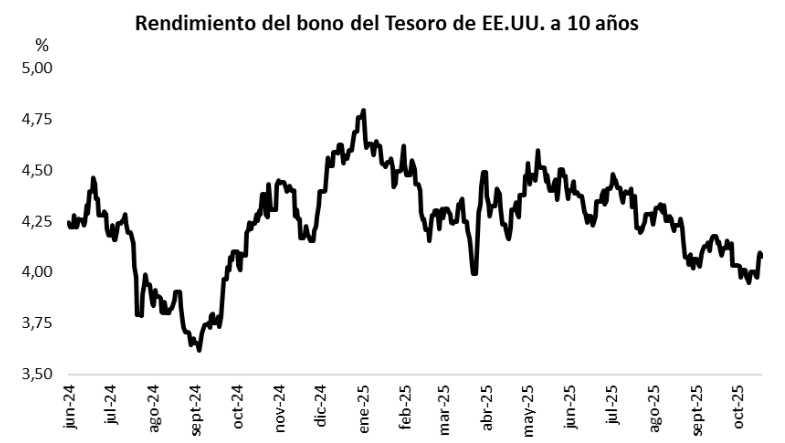

La curva de rendimientos de los bonos del Tesoro norteamericano no sufrió grandes cambios. El bono a 1 año volvió a cerrar con un rendimiento de 3,68%, mientras que el de 3 años cerró en 3,58%, por debajo del 3,61% anterior, y el bono a 10 años se ubicó en 4,08% al final de la semana, desde el 4,10% previo.

Por último, el viernes se publicó la inflación preliminar de octubre en la Eurozona. La medición general fue de +0,2% mensual y +2,1% interanual, en línea con las estimaciones, mientras que la medición núcleo fue de +0,3% mensual y +2,4% interanual, levemente por encima de lo proyectado por el consenso de analistas.

Fuente: PUENTE Hnos, Bloomberg