Claves del día

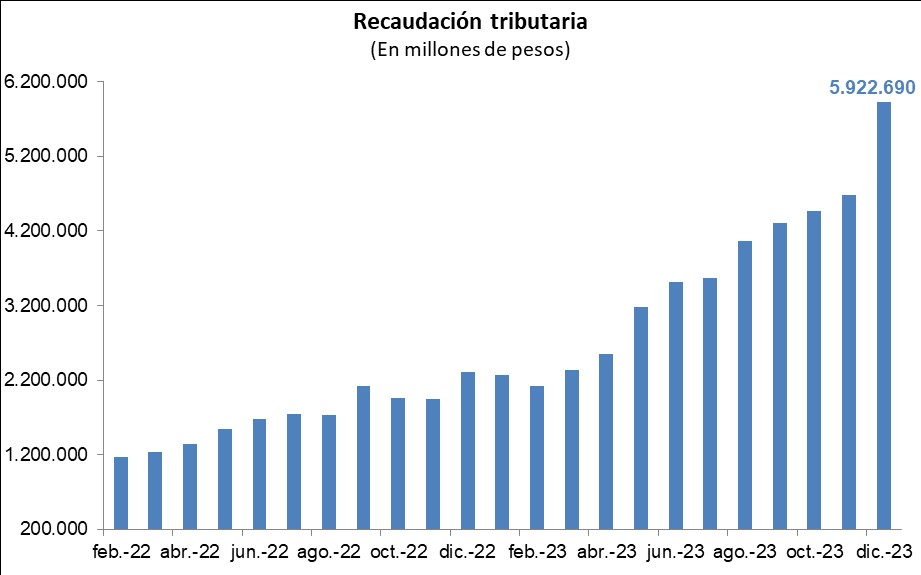

La recaudación de impuestos cerró el 2023 con un alza de +115,1% anual, inferior a la inflación

Argentina

La recaudación impositiva alcanzó los $5,92 billones en diciembre, un incremento de +156,7% interanual, impulsada por el impuesto PAIS (+861,4%), el IVA (+214%) y los Internos Coparticipados (+179,7%). Con este desempeño, los ingresos tributarios totalizaron $43 billones durante 2023, lo que se tradujo en un alza de +115,1% anual, aunque quedando por debajo de la inflación en dicho período.

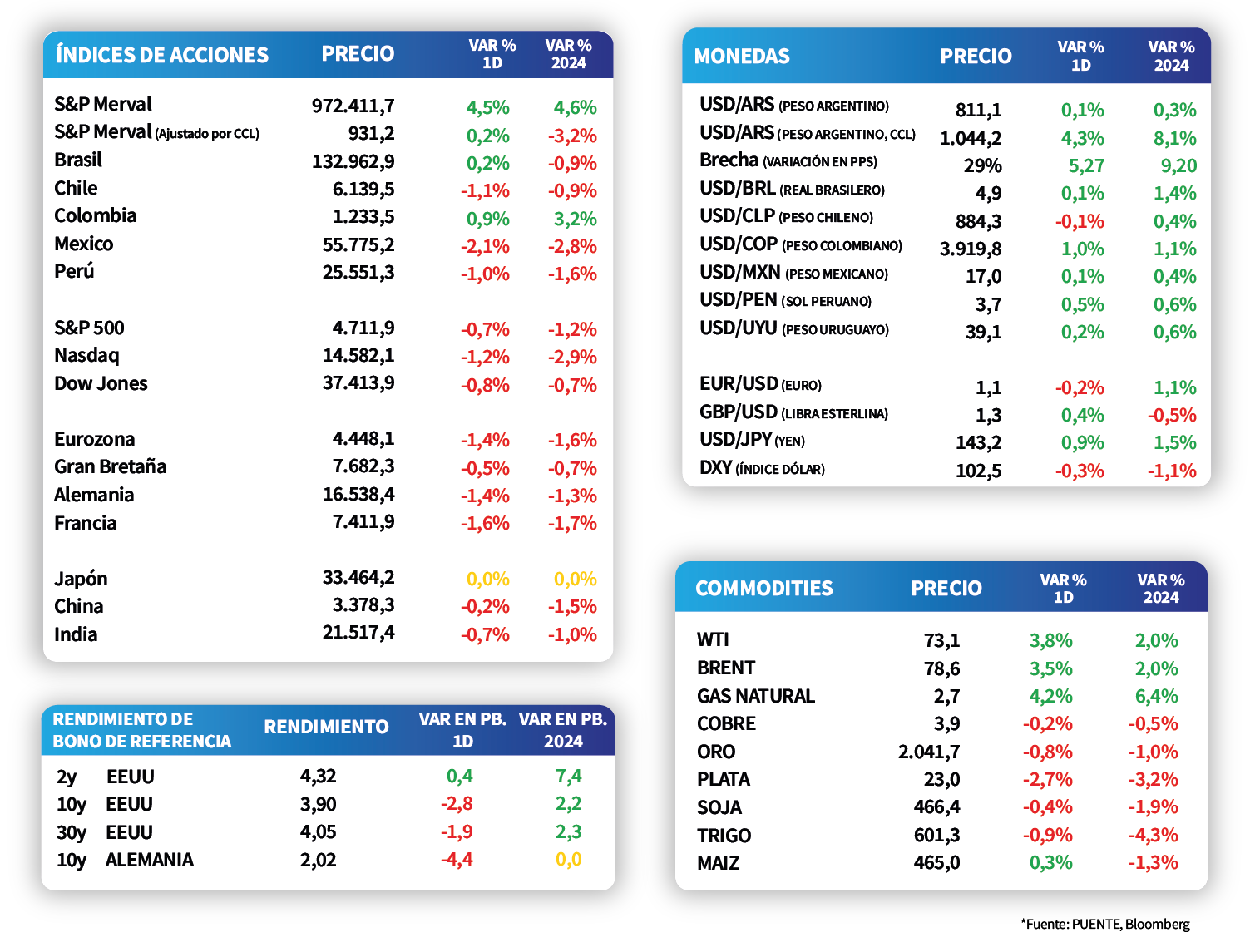

Los bonos soberanos en dólares continuaron a la baja durante la rueda de ayer, al promediar un -1%, en línea con la operatoria de los mercados emergentes y del global. Dentro de esta dinámica, los más afectados fueron los globales, al ceder un -1,7% promedio, traccionados por el GD35 y el GD46, en tanto, los de legislación local perdieron un -0,3%, siendo el AL30 el que presentó la merma más pronunciada.

El índice S&P Merval extiende la racha alcista de las últimas ruedas, anotando un +4,5% al cierre de ayer, tendencia que se evidenció en el índice medido en dólares (+0,2%). El panel líder mostró un comportamiento positivo generalizado, destacándose las acciones de YDFD, PAMP y GGAL, con alzas entre +5,1% y +7,4%.

El tipo de cambio oficial cerró la jornada en $811,1 por dólar, mientras que el tipo de cambio implícito en bonos aumentó hasta $1.044,2 por dólar (+4,3%), ubicándose la brecha entre ambos en el 29%.

Internacional

Se conocen las minutas de la última reunión de la Reserva Federal

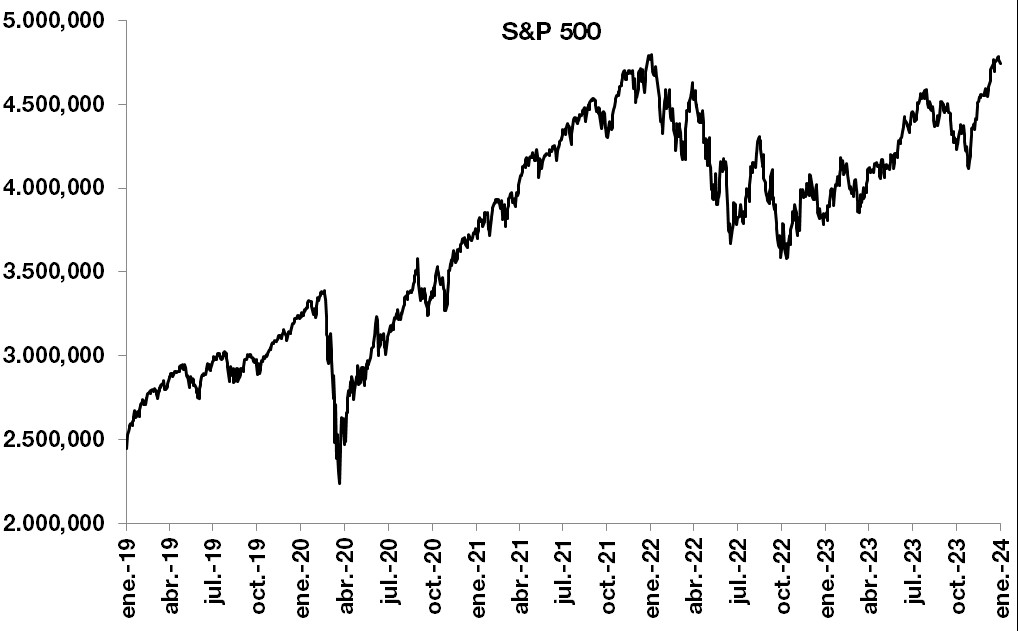

En el día de ayer el foco estuvo en la publicación de las minutas de la última reunión de la Reserva Federal, donde la entidad continuó con el mensaje de cautela respecto a mantener la tasa de referencia en niveles elevados. En este contexto, los rendimientos de los bonos del Tesoro mostraron una tendencia negativa y cayeron principalmente en el tramo largo de la curva. El rendimiento del bono a 10 años finalizó la jornada en 3,9%.

Por el lado de las acciones, los principales índices de acciones extendieron las bajas. El Nasdaq volvió a sobresalir con una caída de -1,2%, mientras que el S&P 500 y el Dow Jones cerraron con mermas de -0,7% y -0,8% respectivamente.

Las minutas de la Reserva Federal correspondientes a la última reunión de diciembre volvieron a destacar el mensaje de cautela y la importancia de los datos económicos, aunque sostuvieron que aún sería prudente que la política monetaria permaneciera en un nivel restrictivo por un tiempo más. Cabe destacar que en dicha reunión la entidad decidió mantener inalterada la tasa de referencia en el rango del 5,25% al 5,50% actual.

En el día de hoy se conocerán nuevos datos de índices gestores de compras en Europa (PMI por sus siglas en inglés). Además, en Estados Unidos se conocerá el cambio de empleo no agrícola de diciembre y las nuevas peticiones de subsidio por desempleo de la semana pasada.

Latam

Hoy, en Brasil, conoceremos el Índice de Precios del Productor

Las bolsas latinoamericanas mantuvieron desempeños mixtos durante la jornada de ayer. En Argentina, la bolsa presentó un aumento de +4,5%, seguido por la bolsa colombiana con +0,9%. A su vez, en México se observó una contracción de -2,1% y en Chile de -1,1%.

Durante el día, en Brasil, se dará a conocer el Índice de Precios del Productor de noviembre. El registro anterior fue +0,1% mensual y +1,1% anual.