Claves del día

Movimientos mixtos en los activos argentinos y menú de instrumentos a licitar

Argentina

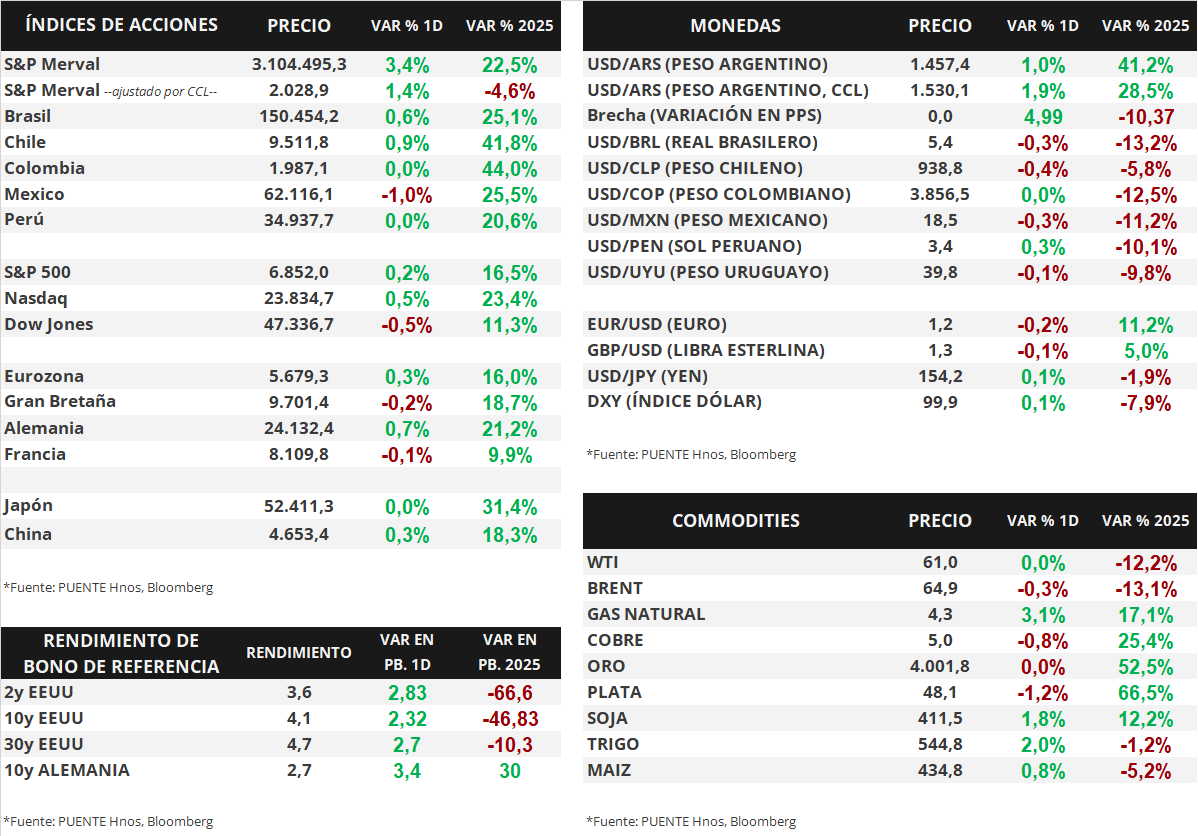

Los bonos soberanos en dólares mostraron ligeros movimientos a la baja en el día de ayer. Los títulos bajo ley extranjera cayeron -0,3% en promedio, y aquellos bajo ley local -0,9%. El riesgo país cerró en torno a los 670 puntos básicos.

Por su parte, el índice de acciones S&P Merval avanzó +3,4% diario. Dentro del panel líder, los sectores más destacados fueron Materiales Básicos (+3,9%), impulsado por TXAR (+8,4%), y el Financiero (+3,3%). El índice medido en dólares subió +1,4% y cerró en 2.029 puntos.

El Ministerio de Economía ofrece un total de 8 instrumentos en la licitación de este miércoles. A diferencia de instancias pasadas, se destaca la ausencia de activos con plazo menor a los 3 meses. Entre los denominados en pesos, 3 títulos a tasa fija con vencimientos a feb-26, ago-26 y abr-27, 2 bonos ajustados por CER con vencimiento a mar-26 y oct-26, y 2 títulos a tasa TAMAR a ago-26 y may-27. Por último, una letra vinculada al dólar estadounidense a abr-26.

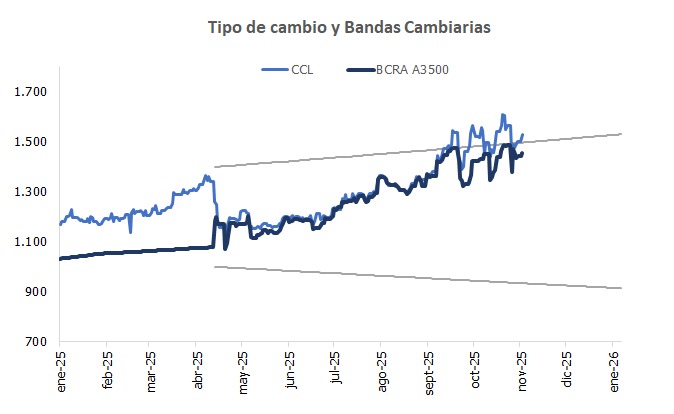

El tipo de cambio mayorista (Com. A3500) anotó una suba de +1,0% y cerró en $1.457,4 por dólar. La distancia contra la banda superior ($1.498) es del 2,8%. En tanto, el tipo implícito en bonos (CCL) alcanzó los $1.531,1 tras un alza de +1,9%, y la brecha contra el A3500 es de 5,0%.

En octubre, los ingresos tributarios cayeron en términos reales en torno al -3% interanual, tras totalizar una recaudación de $16,1 billones. En este sentido, es el tercer mes consecutivo de contracción real.

La Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC) informaron que las empresas del sector liquidaron USD 1.117 millones en octubre, lo que representa una caída del -84% respecto al mes anterior y del -56% en relación a octubre de 2024.

Internacional

En Estados Unidos, la semana comienza con datos de actividad mixtos

El día de ayer se dieron a conocer los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) del sector de manufacturas en Estados Unidos, tanto la medición de S&P Global como la de ISM. En el caso de S&P Global, la medición se ubicó en 52,5 puntos, por encima del 52,2 esperado por el consenso de analistas, mientras que la medición de ISM se ubicó en 48,7 puntos, por debajo del 49,4 proyectado. Recordamos que una medición por encima de 50 puntos implica expansión de la actividad, y por debajo una contracción.

Los principales índices de acciones estadounidenses cerraron mixtos el lunes. El S&P 500 ganó un +0,2%, mientras que el Nasdaq avanzó +0,5%, y el Dow Jones retrocedió -0,5%. En lo que va de este año, los índices acumulan variaciones de +16,5%, +23,4% y +11,3%, respectivamente.

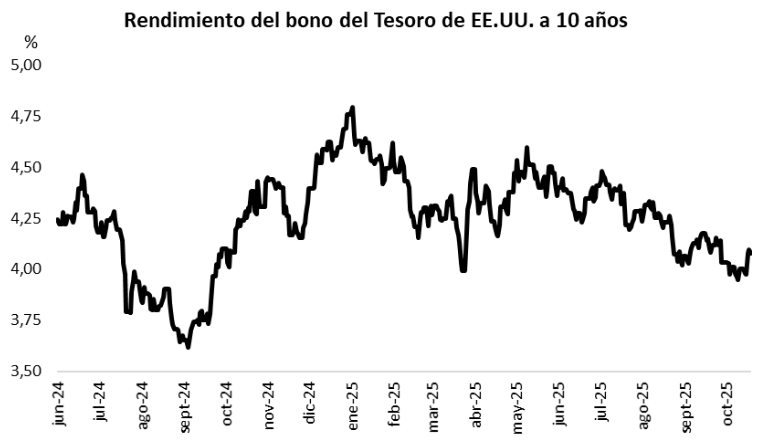

La curva de rendimientos de los bonos del Tesoro norteamericano apenas sufrió cambios el lunes. El bono a 1 año cerró nuevamente con un rendimiento de 3,68%, mientras que el de 3 años cerró en 3,61%, levemente por encima del 3,58% del viernes, y el bono a 10 años se ubicó en 4,10%, también sin cambios.

Por último, la compañía Palantir presentó sus resultados del 3° trimestre de 2025 ayer. Los ingresos reportados fueron de USD 1.180 millones, frente de USD 1.090 esperados, mientras que los beneficios por acción (BPA) fueron de USD 0,21, también superando los USD 0,17 esperados. A su vez, hoy Pfizer presentó ingresos de USD 16.700 millones, levemente por debajo de los USD 16.800 esperados, y BPA de USD 3,07, por encima de los USD 3,05 proyectados. Luego del cierre presentará sus resultados AMD.

Fuente: PUENTE Hnos, Bloomberg