Claves del día

El foco de esta semana continuará en torno a definiciones en el ámbito político

Argentina

La atención de la semana continuará en la esfera política, ante la media sanción de la Ley Ómnibus y la expectativa por nuevos anuncios económicos. Respecto a datos económicos, se publicará la actividad industrial y de la construcción de diciembre, que acumulan hasta noviembre mermas de -0,8% y -2,3%, respectivamente.

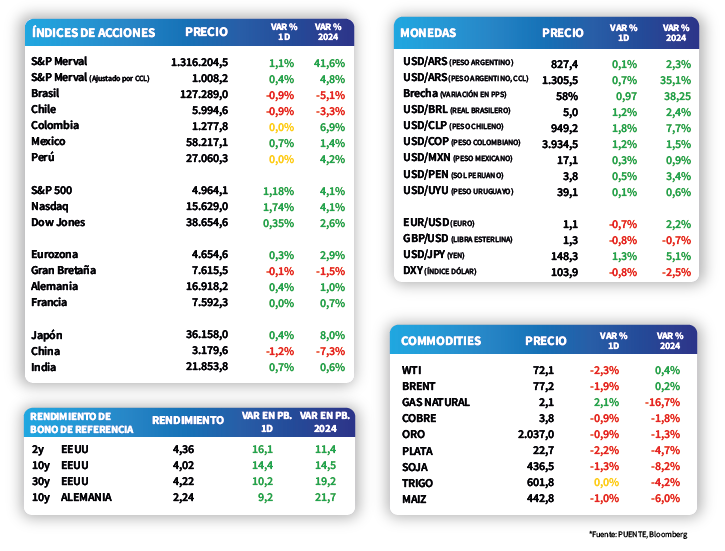

Los bonos soberanos el día viernes cerraron positivos al marcar una suba promedio de +0,4%. Puntualmente sobresalieron los bonos bajo legislación extranjera al marcar una suba promedio +0,7%. Dentro de la curva se destacaron el GD29 y el GD41 con incrementos de +1% en ambos casos.

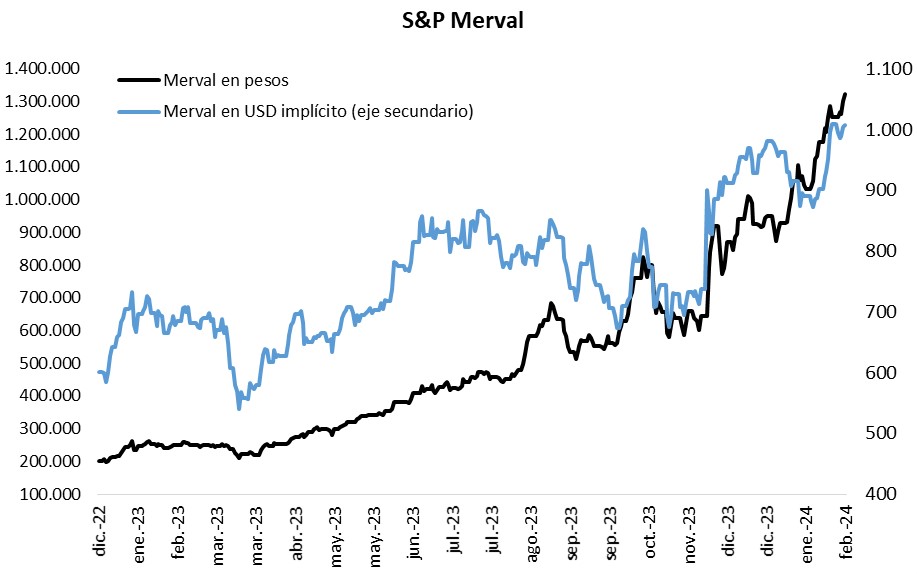

El S&P Merval cerró el último día de la semana con una suba de +1,7%. El mayor incremento se observó en el sector financiero con una suba de +3,6%, seguido del sector de servicios de comunicación que mostró un alza promedio de +2,1%. Paralelamente, tras la suba de +1,1% en el tipo de cambio implícito en bonos el índice medido en dólares cerró con una suba de +0,3%.

Internacional

Foco de atención en comentarios de miembros de la Fed, tras mantener la tasa de interés en 5,5%

El foco de la semana en Estados Unidos girará en torno a diversos comentarios de miembros del comité hacedor de política monetaria. A su vez, se publicará la balanza comercial de diciembre y los índices de gerentes de compras (PMI) oficiales del Gobierno de enero. En Eurozona, se conocerán las ventas minoristas de diciembre, y en China se divulgará la inflación de enero, previéndose una baja de -0,5% interanual.

En el mercado de acciones, los principales índices en Estados Unidos cerraron la jornada del viernes con subas generalizadas. De este modo, sobresalieron el Nasdaq con +1,7% y el S&P 500 con +1,2%, seguidos por el Dow Jones con +0,3%. Así, los dos primeros acumulan en el año incrementos de +4,1%, y el último de +2,6%.

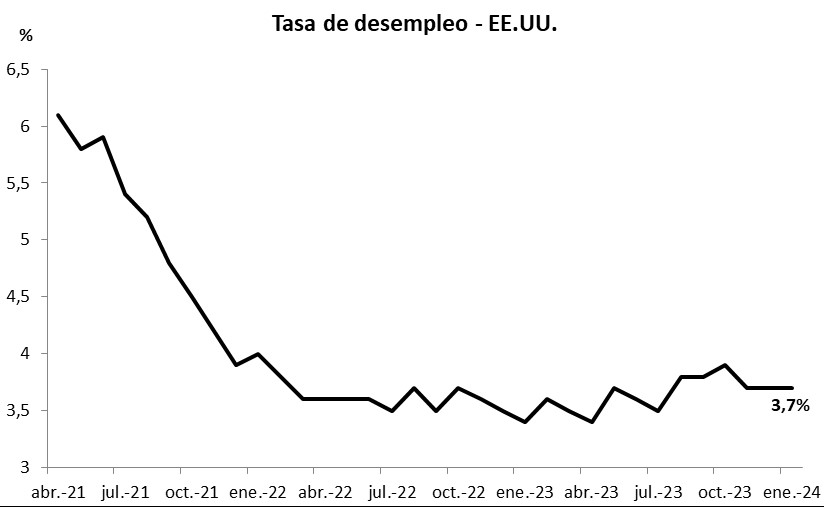

La creación de nuevos puestos de trabajo en Estados Unidos durante enero se ubicó en 353 mil nóminas, superando los 168 mil estimados y el dato revisado de 333 mil de diciembre. A su vez, el desempleo se mantuvo en 3,7%, inferior al 3,8% previsto. Con resultados mejores a los esperados, la probabilidad descontada del mercado para el primer recorte de 25 puntos básicos en la tasa de la Fed bajó al 64% para mayo.

En este contexto, los rendimientos de los bonos del Tesoro americano mostraron un importante incremento a lo largo de todos los vencimientos al cierre de la semana. Mientras que el rendimiento del bono a 1 año se ubicó en 4,81%, el correspondiente a 10 años finalizó en 4,02%.

Latam

Las bolsas latinoamericanas cierran la semana con desempeños mixtos

Al cierre del viernes, 2 de febrero, Argentina presentó un alza de +1,1% y México de +0,7%. A su vez, Colombia y Perú se mantuvieron planos. Luego, tanto Brasil como Chile cayeron en +0,9% durante el día.

El viernes, en Brasil se publicó la Producción Industrial de diciembre que registró +1,1% mensual y +1,0% anual, ambos datos se ubicaron sobre las estimaciones del mercado (+0,3% y +0,1%). Entre los datos destacados de la semana, en Colombia, México, Brasil y Chile se publicará la inflación de enero. También, el jueves 8 de febrero el Banco Central de México tendrá su reunión de política monetaria, donde la tasa de referencia actual se encuentra en 11,25%.