Claves del día

La dinámica de los activos argentinos fue dispar en la rueda del miércoles

Argentina

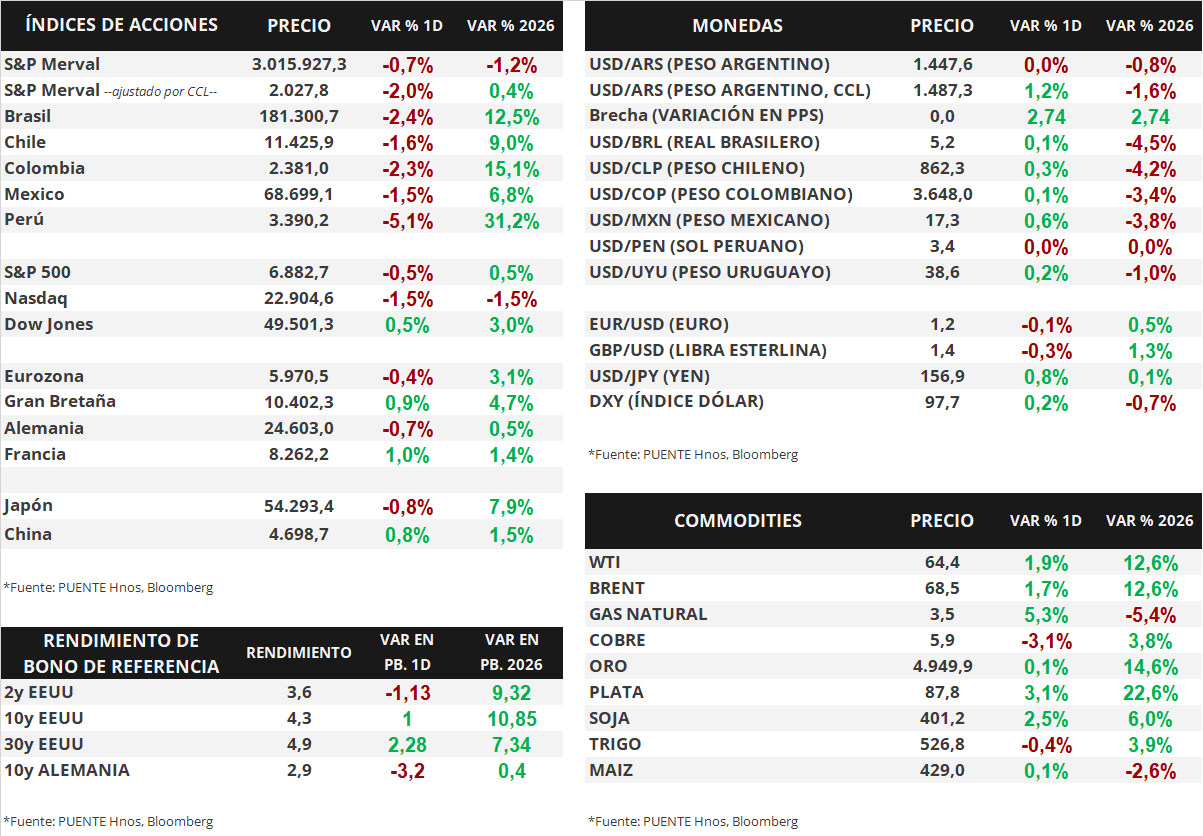

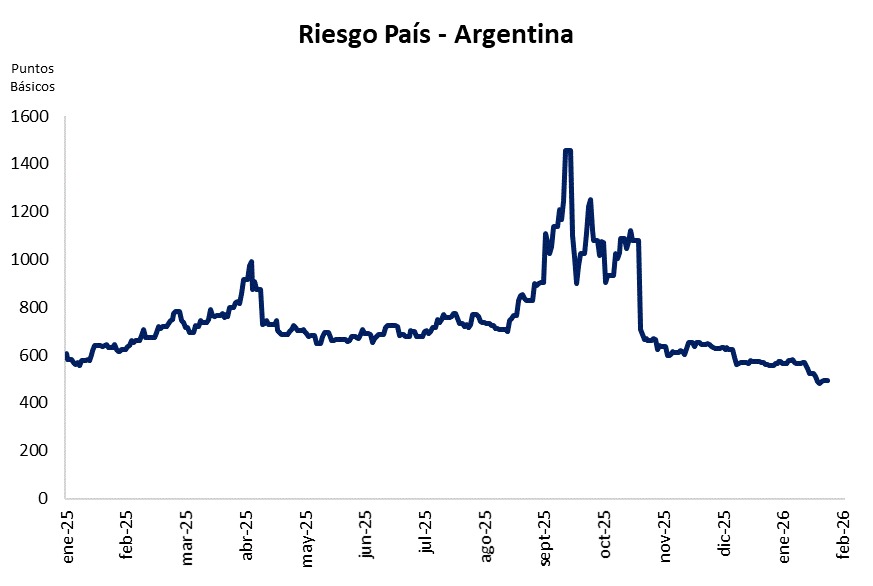

Los bonos soberanos en dólares bajo ley extranjera mostraron una baja marginal de -0,1% promedio en el día de ayer. En contraste, aquellos bajo legislación local exhibieron un avance de +0,3%. En efecto, el riesgo país fluctúa en torno a los 510 puntos básicos.

En paralelo, los bonos soberanos en pesos experimentaron subas de forma generalizada. Los títulos más favorecidos fueron los bonos CER con vencimientos en 2026 (+0,7%) y 2027 (+0,6%), seguidos por los bonos duales con opción TAMAR (+0,4%) y los títulos a tasa fija (+0,4%).

El índice de acciones S&P Merval retrocedió -0,7% diario, registrando la sexta baja consecutiva. Entre las acciones más rezagadas del miércoles se encontraron BBAR (-4,5%), TECO2 (-3,3%) y EDN (-3,1%). El índice medido en dólares (CCL) cerró en 2.028 puntos tras caer -2,0% en el día.

El tipo de cambio mayorista (Com. A3500) no presentó cambios y cerró en $1.447,6 por dólar. La distancia contra el techo de la banda cambiaria ($1.571) es del 8,5%. En tanto, el tipo implícito en bonos (CCL) subió +1,2% y cerró en $1.487,3 por dólar, la brecha entre ambas cotizaciones es de 2,7%.

La tasa promedio de caución a 1 día fue de 27,0% nominal anual y presentó una caída de -5,4 puntos porcentuales respecto al martes. A su vez, la tasa promedio de cauciones a 7 días fue de 29,8%, lo que implicó un retroceso diario de -4,6 puntos porcentuales.

En el día de hoy será publicado el Relevamiento de Expectativas de Mercado (REM) por parte del Banco Central.

Internacional

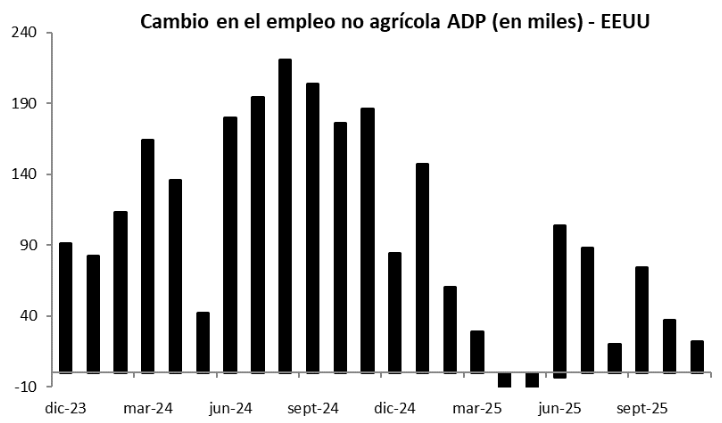

Los datos de empleo de ADP muestran 22.000 nuevos puestos de trabajo en enero

En Estados Unidos, ayer se dió a conocer la medición privada de empleos por parte de la agencia ADP, que mostró que se crearon 22.000 puestos de trabajo en el mes, por debajo de los 45.000 proyectados por el consenso de analistas. Cabe destacar que esta medición solo mide la creación de puestos de trabajo privados, y este viernes se publicarán los datos oficiales de la Oficina de Estadísticas Laborales (BLS, por sus siglas en inglés). A su vez, también se publicaron los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) del sector de servicios del mes de enero. Según S&P Global, la medición fue de 52,7 puntos, por encima de los 52,5 esperados, mientras que según ISM fue de 53,8, también superando los 53,5 esperados. Recordamos que una medición por encima de 50 puntos implica expansión de la actividad, y por debajo una contracción.

Los principales índices de acciones estadounidenses operaron mixtos ayer. El S&P 500 retrocedió -0,5%, mientras que el Nasdaq cayó -1,5%, y el Dow Jones avanzó +0,5%. En lo que va del 2026, los índices llevan acumuladas variaciones de +0,5%, -1,5% y +3%, respectivamente.

Por su parte, la curva de rendimientos de los bonos del Tesoro norteamericano se mantuvo sin cambios significativos. El rendimiento del bono a 1 año cerró en 3,48%, sin cambios respecto del martes, mientras que el bono a 3 años bajó levemente su rendimiento, desde 3,64% hasta 3,63%. Por su parte, el bono a 10 años cerró en 4,28%, apenas por encima del 4,27% anterior.

En cuanto a los reportes corporativos, ayer Alphabet y AbbVie superaron las expectativas del consenso; la matriz de Google reportó ingresos de USD 113.800 millones (frente a los USD 111.400 millones previstos) y un beneficio por acción (BPA) de USD 2,82 (vs. USD 2,64 esperados), mientras que la farmacéutica presentó ingresos por USD 16.620 millones y un BPA de USD 2,71 (superando los USD 16.390 millones y USD 2,65 estimados). Por último, tras el cierre de la sesión de hoy se aguardan los resultados de Amazon, para los cuales el mercado proyecta ingresos récord de USD 211.270 millones y un BPA de USD 1,96.

Fuente: PUENTE Hnos, Bloomberg