Claves del día

Hoy licita el Tesoro y el banco Comafi

Argentina

En el día de hoy, el Tesoro Nacional llevará a cabo la primera licitación de noviembre. El menú se compone de 3 títulos a tasa fija en pesos (feb-26, ago-26 y abr-27), 2 bonos ajustados por CER (mar-26 y oct-26), 2 títulos a tasa TAMAR (ago-26 y may-27) y una letra vinculada al dólar (abr-26). El Gobierno enfrenta vencimientos por $7,7 billones.

Por su parte, el Banco Comafi licita Obligaciones Negociables (ONs) Clase XVII denominadas y pagaderas en dólares estadounidenses en Argentina (Dólar MEP) a tasa de interés fija a licitar con vencimiento a 12 meses. El pago de intereses será semestral y la suscripción mínima es de USD 1.100 x USD 1.

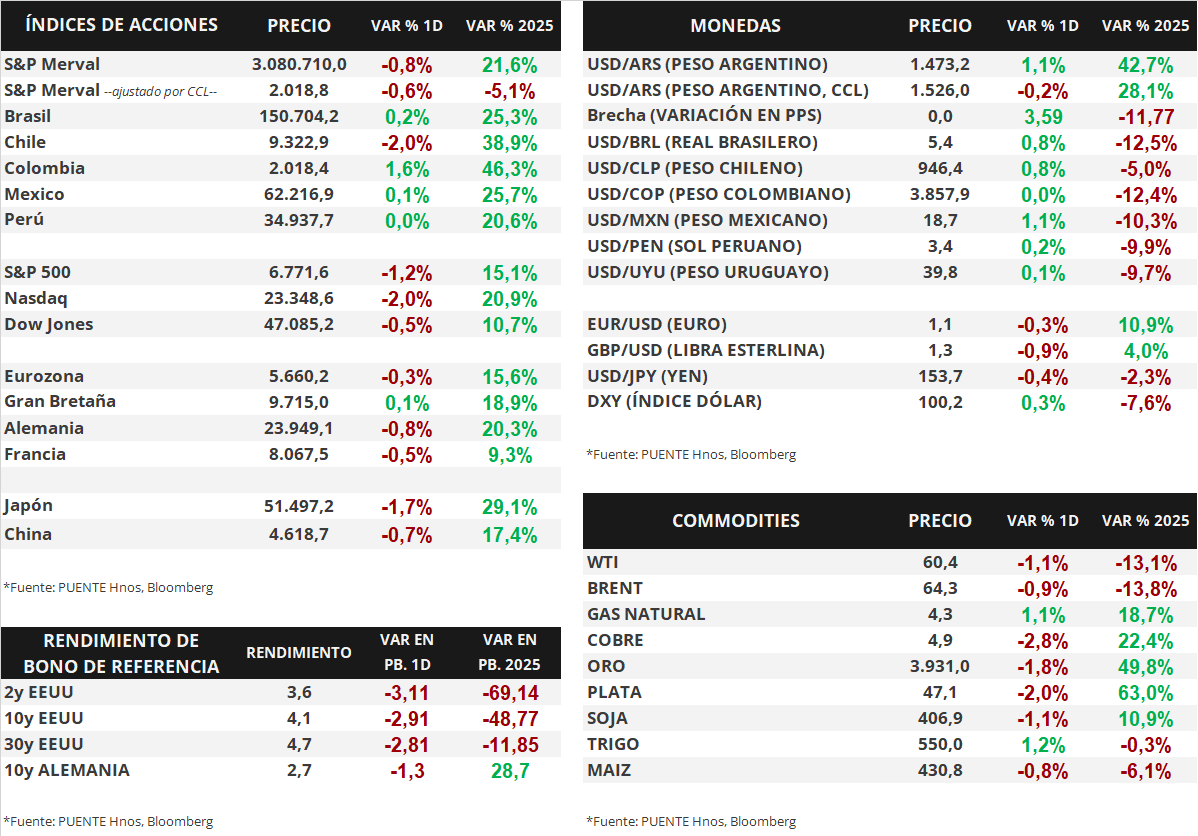

En la rueda de ayer, los soberanos en dólares bajo legislación extranjera avanzaron +0,2% en promedio. Asimismo, aquellos bajo ley local vieron una suba marginal de +0,1%. En efecto, el riesgo país se ubica en torno a los 662 puntos básicos.

Los títulos soberanos en pesos operaron de forma estable. Los bonos a tasa fija a 2026 exhibieron un alza leve de +0,4%. En tanto, los bonos ajustados por CER y los Dollar-Linked no presentaron cambios en promedio.

Por otro lado, el índice de acciones S&P Merval retrocedió -0,8% diario. En esta ocasión, dentro del sector Financiero (-1,3%) destacaron los retrocesos de BBAR (-3,5%) y SUPV (-2,5%). A su vez, el índice medido en dólares cayó -0,6% y cerró en 2.019 puntos.

El tipo de cambio mayorista (Com. A3500) avanzó +1,1% y cerró en $1.473,2 por dólar. La distancia contra el techo de la banda ($1.498) es del 1,7%. El tipo implícito en bonos (CCL) cerró en $1.526,0 luego de caer -0,2%, la brecha entre ambas cotizaciones es de 3,6%.

Internacional

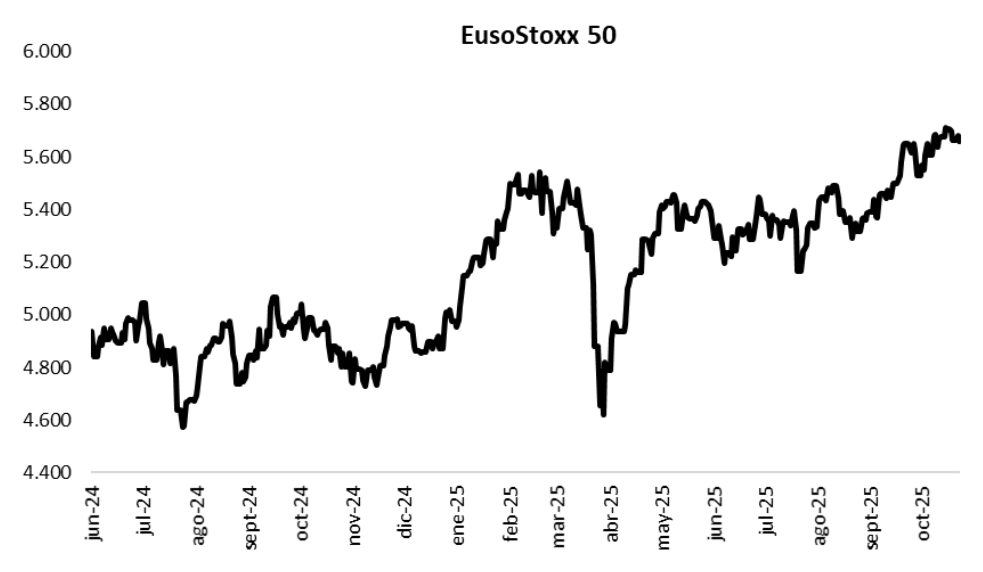

En Europa, los datos de actividad se muestran positivos en octubre

Esta mañana se dieron a conocer los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) en la Eurozona. La medición se ubicó en 53 puntos para el sector de servicios, por encima de los 52,6 esperados, mientras que para el Reino Unido, la misma medición se ubicó en 52,3 puntos, también superando las estimaciones de 51,1 por parte del consenso de analistas. Recordamos que una medición por encima de 50 puntos implica expansión de la actividad, y por debajo una contracción.

Los principales índices de acciones estadounidenses se contrajeron el martes. El S&P 500 retrocedió un -1,2%, mientras que el Nasdaq cayó un -2,0%, y el Dow Jones -0,5%. En lo que va de este año, los índices acumulan variaciones de +15,1%, +20,9% y +10,7%, respectivamente.

La curva de rendimientos de los bonos del Tesoro norteamericano se comprimió levemente. El bono a 1 año cerró con un rendimiento de 3,66%, por debajo del 3,68% del lunes, mientras que el de 3 años cerró en 3,58%, también inferior al 3,61% previo, y el bono a 10 años se comprimió hasta 4,08% desde el 4,10% anterior.

Por último, el día de ayer AMD y Shopify presentaron sus resultados del 3° trimestre, en ambos casos superando tanto las estimaciones de ingresos como de beneficios por acción (BPA). Hoy, luego del cierre de mercado, presentarán sus reportes McDonald’s, Applovin, Qualcomm y Arm, entre otras compañías.

Fuente: PUENTE Hnos, Bloomberg