Claves del día

Nueva actualización sobre las expectativas inflacionarias y cambiarias

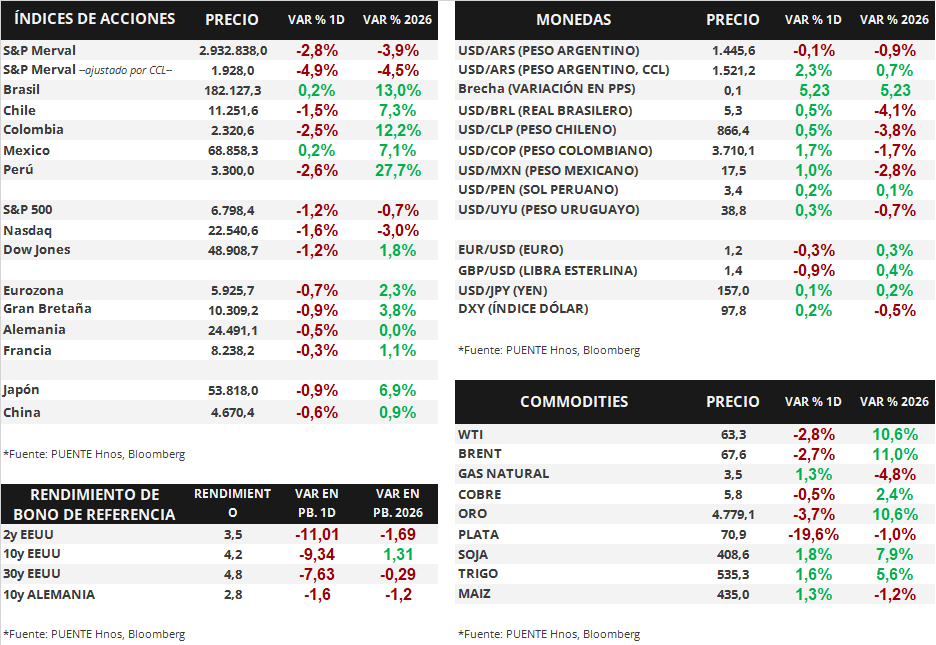

Argentina

El Relevamiento de Expectativas de Mercado (REM) publicado ayer por el Banco Central, prevé una inflación mensual de +2,4% en enero de 2026, es decir, de +0,4 puntos porcentuales por encima de lo estimado en el REM de diciembre de 2025. Asimismo, se ajustaron levemente al alza las proyecciones de inflación para 2026 al +22,4% anual. En tanto, se espera un sendero de inflación mensual por debajo del +2,0% a partir del segundo trimestre 2026.

Por otro lado, la proyección del tipo de cambio oficial mayorista (Com. A3500) se ajustó a la baja para el primer semestre 2026. No obstante, la estimación para el cierre de año se mantuvo sin cambios en $1.750 por dólar, lo que implicaría una suba de +21,1% respecto al cierre de ayer de $1.445,6 por dólar.

En relación a la tasa de interés mayorista de Argentina (TAMAR), cuyo promedio de los últimos 5 días es del 32,8%, de acuerdo al Relevamiento se espera una baja de -11,0 puntos porcentuales para los próximos 12 meses, ubicándose en torno al 21,8% nominal anual.

En el día de ayer, los bonos soberanos en dólares bajo ley extranjera retrocedieron -0,2% en promedio; en tanto, aquellos bajo ley local avanzaron +0,1%. De este modo, el riesgo país se ubica en la zona de los 510 puntos básicos.

El índice de acciones S&P Merval cayó -2,8% diario y anotó la séptima rueda a la baja consecutiva. Las acciones menos favorecidas fueron las bancarias BBAR (-5,9%), SUPV (-5,1%) y BMA (-4,4%). El índice medido en dólares (CCL) retrocedió -4,9% y cerró en 1.928 puntos.

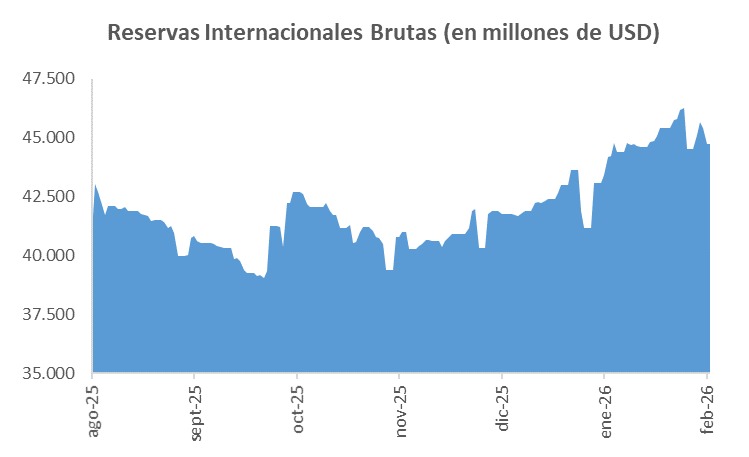

El Banco Central compró +USD 126 millones en el mercado de cambios, el mayor saldo positivo desde el 14 de enero de 2026. De este modo, acumula un saldo comprador de +USD 1.423 millones en 2026. Las reservas internacionales brutas se ubican en USD 44.750 millones.

Internacional

Los índices de acciones estadounidenses retrocedieron en la rueda del jueves

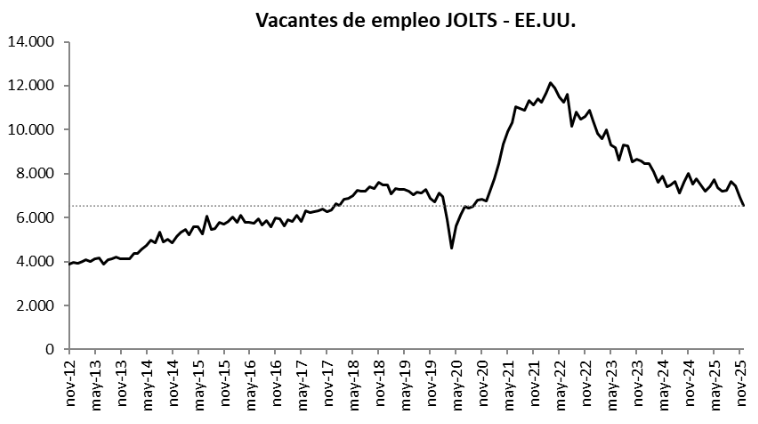

Los principales índices de acciones estadounidenses retrocedieron ayer. El S&P 500 retrocedió -1,2%, el Nasdaq -1,6%, y el Dow Jones también -1,2%. En lo que va del año, los índices llevan acumuladas variaciones de -0,7%, -3,0% y +1,8%, respectivamente. Cabe destacar que ayer se dieron a conocer los datos de la encuesta JOLTS, que mostró que existieron 6.542.000 vacantes de empleo en diciembre, por debajo de las 7.250.000 que proyectaba el consenso de analistas. Los datos de empleo de enero de la Oficina de Estadísticas Laborales (BLS, por sus siglas en inglés) serán publicados el próximo miércoles.

Por su parte, la curva de rendimientos de los bonos del Tesoro norteamericano comprimió el día de ayer. El rendimiento del bono a 1 año cerró en 3,40%, por debajo del 3,48% del miércoles, mientras que el bono a 3 años bajó desde 3,63% hasta 3,52%. Por su parte, el bono a 10 años cerró en 4,18%, por debajo del 4,27% previo.

En cuanto a los resultados corporativos, ayer Amazon reportó ingresos de USD 213.400 millones (superando los USD 211.270 millones previstos) y un beneficio por acción (BPA) de USD 1,95, cifra levemente inferior al USD 1,96 esperado por el mercado. En la mañana de hoy, viernes 6 de febrero, Toyota presentó ingresos de USD 85.810 millones (frente a los USD 82.840 millones estimados) y un BPA de USD 6,15 (vs. USD 4,36 proyectados), mientras que Philip Morris reportó ingresos por USD 10.400 millones y un BPA de USD 1,70, cumpliendo de forma exacta con las previsiones del consenso de analistas.

Fuente: PUENTE Hnos, Bloomberg