Claves del día

Leve retroceso en los activos argentinos y nueva actualización sobre las expectativas de inflación y tipo de cambio

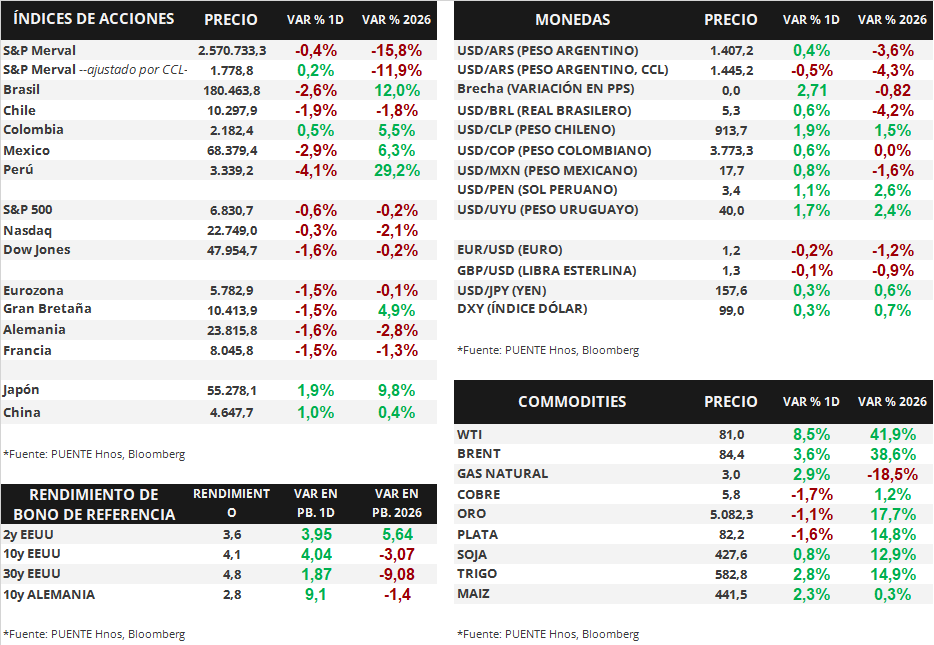

Argentina

El Relevamiento de Expectativas de Mercado (REM) difundido ayer por el Banco Central, espera una inflación mensual de +2,7% en febrero de 2026, es decir, de +0,6 puntos porcentuales por encima de lo esperado por el REM en enero. Asimismo, se ajustaron ligeramente al alza las proyecciones de inflación para 2026 al +26,1% anual. En tanto, se prevé un sendero de inflación mensual por debajo del +2,0% a partir del mes de mayo de 2026.

Las expectativas sobre el tipo de cambio oficial mayorista (Com. A3500) se ajustaron a la baja para el transcurso de 2026. En este sentido, la estimación para el cierre de año se ubicó en $1.707 por dólar, lo que implicaría una suba de +21,3% respecto al cierre de ayer de $1.407,2 por dólar.

En relación a la tasa de interés mayorista de Argentina (TAMAR), cuyo promedio de los últimos 5 días es del 31,5%, de acuerdo al REM se espera una baja de -9,3 puntos porcentuales para los próximos 12 meses, ubicándose en torno al 22,2% nominal anual.

En el día de ayer, los bonos soberanos en dólares bajo ley extranjera retrocedieron -0,5% en promedio y los mismos bajo ley local cayeron -0,6%. De este modo, el riesgo país se ubica en la zona de los 545 puntos básicos.

El índice de acciones S&P Merval cayó -0,4% diario y anotó su séptima baja consecutiva. Las acciones más rezagadas fueron SUPV (-5,1%), TECO2 (-4,0%) y CEPU (-3,5%). En tanto, destacaron las subas de ALUA (+8,1%), YPFD (+2,9%) y PAMP (+1,7%). El índice medido en dólares (CCL) cerró en 1.778,8 puntos tras un alza de +0,2%.

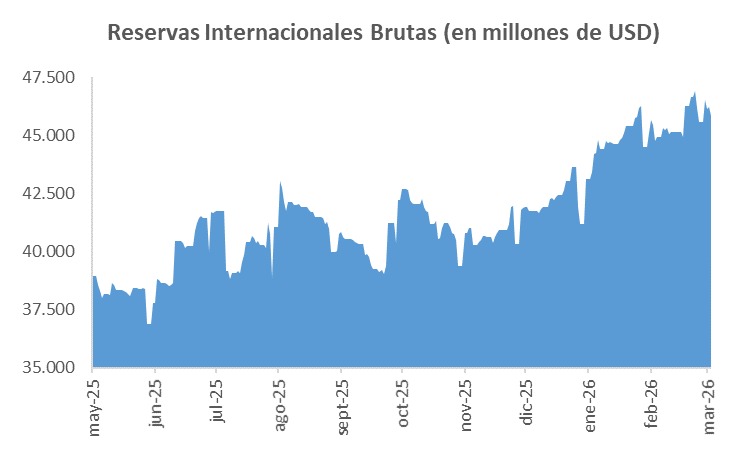

El Banco Central compró +USD 124 millones en el mercado de cambios. De esta manera, acumula un saldo comprador de +USD 251 millones en las primeras cuatro ruedas de marzo. Las reservas internacionales brutas se ubican en USD 45.825 millones.

Internacional

Hoy se publicarán los datos de empleo de febrero en Estados Unidos

Durante la mañana de hoy serán publicados los datos de empleo del mes de febrero en Estados Unidos. El consenso de analistas proyecta que se hayan creado 55.000 puestos de trabajo en el mes, desacelerando respecto de enero, cuando se crearon 130.000 nuevos puestos, y que el desempleo se ubique en 4,3%, sin cambios respecto del período previo.

Los principales índices de acciones estadounidenses retrocedieron ayer, liderados por el Dow Jones que cayó -1,6%, seguido del S&P 500 que sufrió una baja de -0,6%, y por último el Nasdaq, que retrocedió un -0,3%. De esta manera, en lo que va del año, los índices acumulan variaciones de -0,2%, -2,1% y -0,2%, respectivamente.

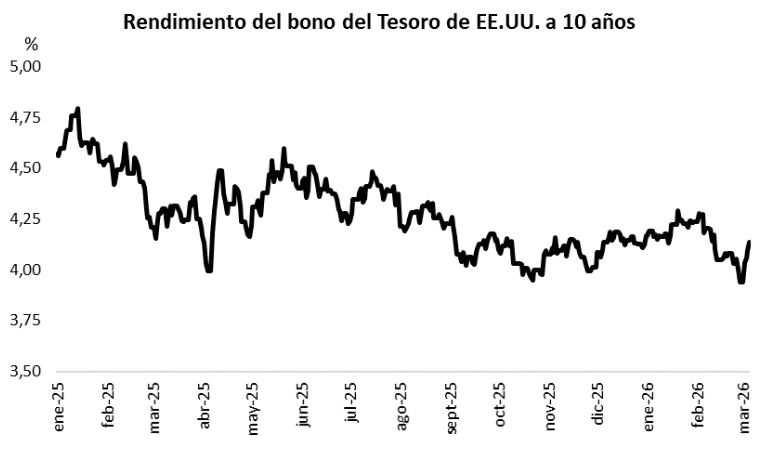

Por último, en lo que respecta a los rendimientos de los bonos del Tesoro norteamericano, la parte media y larga continuó ampliándose. El bono a 1 año se mantuvo sin cambios en 3,57%, mientras que el bono a 3 años amplió su rendimiento desde 3,56% hasta 3,60%, y en el tramo a 10 años marcó una suba en su rendimiento desde 4,10% hasta 4,14%.

Por último, esta mañana se publicó la tercera estimación del PBI (Producto Bruto Interno) del 4° trimestre de 2025 en la Eurozona. La medición se ubicó por debajo de lo esperado, en +0,2% respecto del trimestre previo y +1,2% en términos interanuales, mientras que se proyectaban datos de +0,3% y +1,3%, respectivamente. También se publicó la inflación de febrero en Chile, que se ubicó en +2,4% interanual, por debajo del +2,5% esperado.

Fuente: PUENTE Hnos, Bloomberg