Claves del día

Leves movimientos alcistas en los activos argentinos en el inicio de abril

Argentina

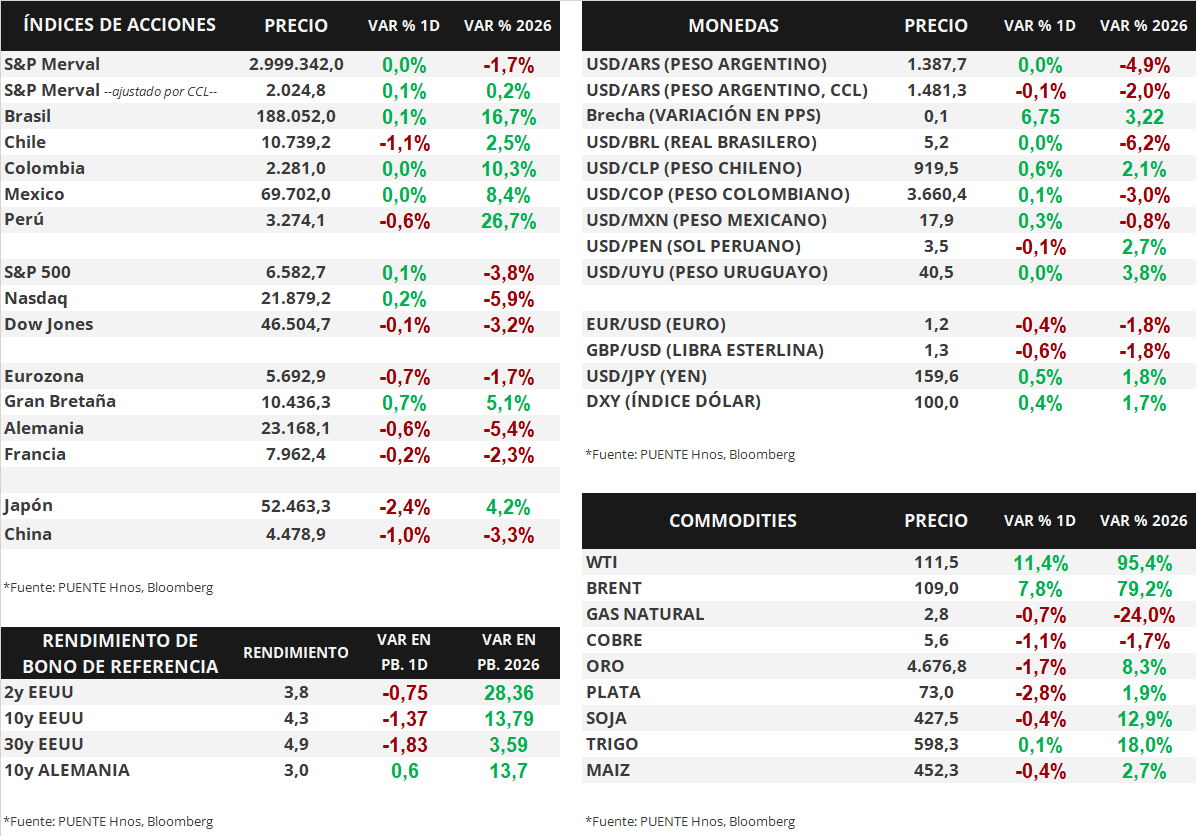

En la rueda del miércoles, los bonos soberanos en dólares exhibieron ligeras subas de forma generalizada. En este sentido, los títulos bajo legislación extranjera avanzaron +0,2% en promedio, y aquellos bajo ley local en +0,4%. De esta manera, el riesgo país se ubica en torno a los 615 puntos básicos.

Por su parte, los bonos soberanos en pesos operaron al alza en la mayoría de los activos. Los bonos más favorecidos fueron los bonos ajustados por CER con vencimientos en 2027 tras una suba diaria de +0,8%, seguidos de los Dollar-Linked (+0,7%) y de los títulos duales con opción TAMAR a 2026 (+0,5%).

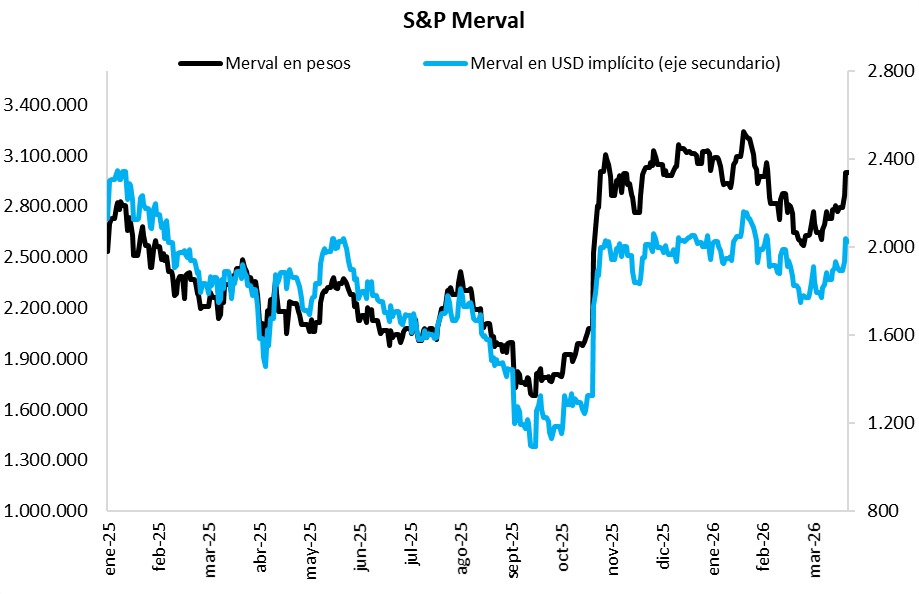

El índice de acciones S&P Merval avanzó +0,1% diario. Las subas más destacadas fueron ALUA (+5,9%), COME (+3,4%) y TXAR (+3,1%), mientras que los papeles menos favorecidos fueron METR (-3,8%) e YPFD (-3,0%). El índice medido en dólares (CCL) registró una baja de -0,7% y cerró en 2.022,8 puntos.

El tipo de cambio mayorista (Com. A3500) cerró en $1.387,7 por dólar tras un alza diaria de +0,4%. La distancia contra la banda superior cambiaria ($1.655) es de 19,3%. El tipo implícito en bonos (CCL) subió +0,8% y cerró en $1.482,8 por dólar; la brecha entre ambas cotizaciones es de 6,8%.

El Banco Central realizó compras por +USD 424 millones en la última semana. En efecto, acumula un saldo comprador de +USD 4.459 millones en el año y las reservas brutas internacionales llegan a USD 44.427 millones.

En marzo de 2026, los ingresos tributarios cayeron en términos reales en torno al -5% interanual, tras totalizar una recaudación de $16,1 billones. De esta manera, marzo marca el octavo mes consecutivo de contracción real. En términos nominales, el incremento de los ingresos fue de +26,2% interanual.

Internacional

Los datos de empleo de Estados Unidos sorprendieron al alza el pasado viernes

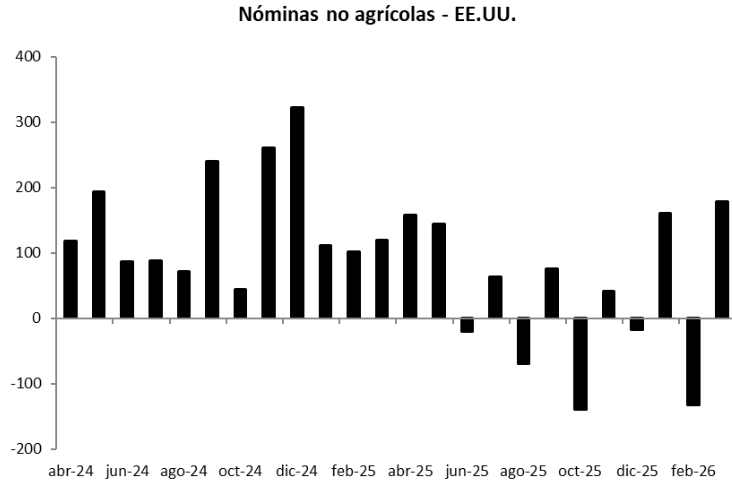

El viernes pasado se publicaron los datos de empleo correspondientes al mes de marzo en Estados Unidos. Se registró un desempleo de 4,3% en el período, lo cual implica una baja respecto del dato anterior de 4,4% en febrero, y una sorpresa a la baja respecto de lo esperado por el consenso de analistas. Por otra parte, también sorprendió positivamente la creación de empleo en el período, que registró una cifra de 178.000 nuevos puestos de trabajo, por encima de los 65.000 esperados, aunque la cifra del mes previo se revisó a la baja desde -92.000 hasta -133.000.

En lo que respecta al conflicto en Medio Oriente, el comienzo de la semana está marcado por un clima de incertidumbre ante un nuevo ultimátum del presidente estadounidense Donald Trump, quien extendió hasta mañana martes el plazo para que Irán reabra el Estrecho de Ormuz. Mientras tanto, aliados internacionales como Pakistán, Egipto y Turquía impulsan una tregua de 45 días para evitar ataques a la infraestructura energética. Los enfrentamientos persistieron durante el fin de semana con ataques cruzados que afectaron instalaciones petroquímicas tanto en Irán como en los Emiratos Árabes Unidos.

En este contexto, los principales índices de acciones estadounidenses cerraron con leves variaciones el día jueves, previo al feriado del Viernes Santo. El S&P 500 subió +0,1%, mientras que el Nasdaq marcó +0,2%, y el Dow Jones registró una baja de -0,1%. De esta manera, en lo que va del año, los índices acumulan variaciones de -3,8%, -5,9% y -3,2%, respectivamente.

Por su parte, la curva de rendimientos de los bonos del Tesoro norteamericano se comprimió levemente. El bono a 1 año bajó su rendimiento desde 3,67% hasta 3,65%, mientras que el bono a 3 años lo hizo desde 3,83% hasta 3,82%. En el tramo a 10 años el rendimiento bajó hasta 4,30% desde el 4,32% previo.

Fuente: PUENTE Hnos, Bloomberg