Claves del día

Miradas en el Relevamiento de Expectativas de Mercado (REM)

Argentina

En el día de hoy, el Banco Central (BCRA) publica el Relevamiento de Expectativas de Mercado (REM) referente al mes de julio. En esta ocasión, las nuevas proyecciones de las consultoras relevadas por la entidad monetaria son de particular interés tras los movimientos en el tipo de cambio y en las tasas de interés experimentados en el último mes.

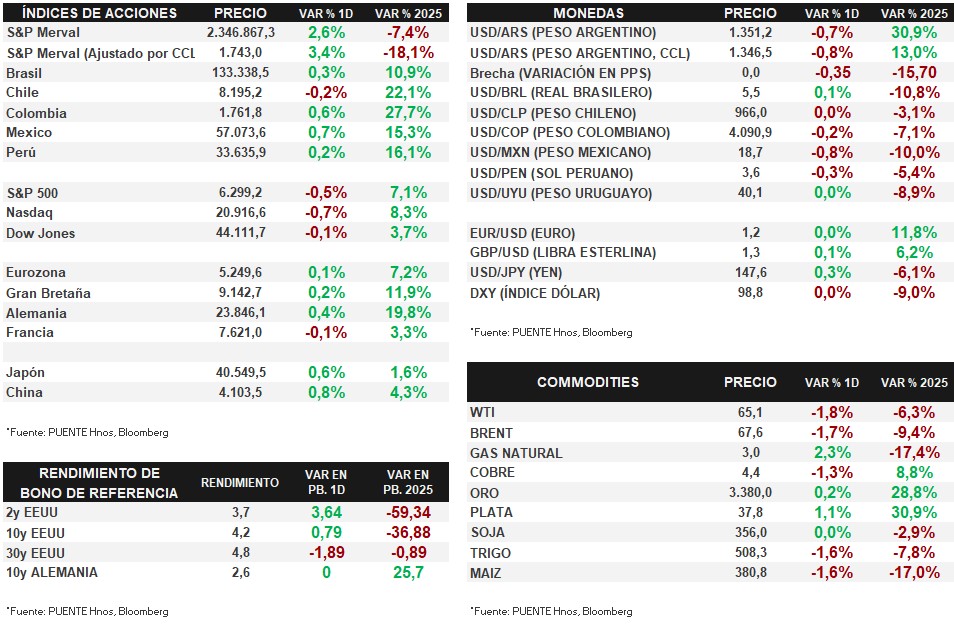

En la rueda de ayer, los bonos soberanos en dólares anotaron su segundo día al alza. En esta ocasión, los títulos bajo ley extranjera exhibieron una suba del +0,8% en promedio, al tiempo que, aquellos bajo ley local replicaron la dinámica alcista. En efecto, el riesgo país fluctuó a la baja y cerró en 761 puntos básicos (pbs).

Por su parte, el índice de acciones S&P Merval experimentó una suba diaria del +2,6%. Dentro del panel líder, el sector Financiero se vio favorecido con un alza del +3,0%. En tanto, el índice medido en dólares presentó un avance del +3,4%.

El tipo de cambio oficial (Com. A3500) retrocedió -0,7% y cerró el martes en $1.351,2 por dólar. Además, el acumulado semanal es del +4,2%. En la misma dirección fluctuó el tipo de cambio implícito en bonos (CCL), que retrocedió -0,8% diario y llegó a los $1.346,5 por dólar.

Internacional

En Estados Unidos, los Índices de Gerentes de Compras de julio sorprendieron a la baja

El día de ayer se publicó el Índice de Gerentes de Compras (PMI, por sus siglas en inglés) elaborado por ISM de julio y correspondiente al sector de servicios, que fue de 50,1 puntos, por debajo de los 51,5 puntos que esperaba el consenso de analistas. Por otra parte, el viernes se había publicado el mismo índice correspondiente a manufacturas, que fue de 48 puntos, también por debajo de las proyecciones de 49,5 puntos. Recordamos que una medición por debajo de 50 puntos indica contracción de la actividad del sector, y por encima una expansión.

En este contexto, los principales índices de acciones estadounidenses retrocedieron el día de ayer. El índice S&P 500 cayó -0,5%, el Nasdaq retrocedió -0,7%, y el Dow Jones -0,1%. En lo que va del 2025, los índices acumulan variaciones de +7,1%, +8,3% y +3,7%, respectivamente.

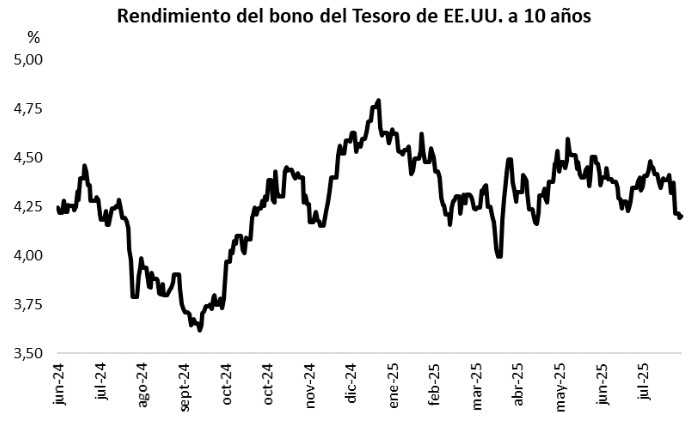

Por otra parte, los rendimientos de los bonos del Tesoro norteamericano se ampliaron ayer. El bono a 1 año fue el de mayor variación pasando de un rendimiento de 3,82% el lunes a 3,91% al cierre de ayer. El bono a 3 años cerró en 3,68%, por encima del 3,64% previo, y el bono a 10 años cerró en 3,77%, también superando el 3,74% del cierre previo.

Respecto de los resultados del 2° trimestre, ayer A;D reportó ingresos por encima de las proyecciones, mientras que los beneficios por acción (BPA) estuvieron en línea con lo esperado. Caterpillar no logró cumplir las expectativas de BPA, pero superó los ingresos estimados para el trimestre. Pfizer, por su parte, superó las estimaciones de ingresos y BPA. Hoy presentarán sus resultados McDonald’s, Walt Disney, Uber Technologies y Airbnb, entre otros.

Fuente: PUENTE Hnos, Bloomberg