Claves del día

Los títulos a tasa fija en pesos volvieron a captar mayor demanda en la licitación

Argentina

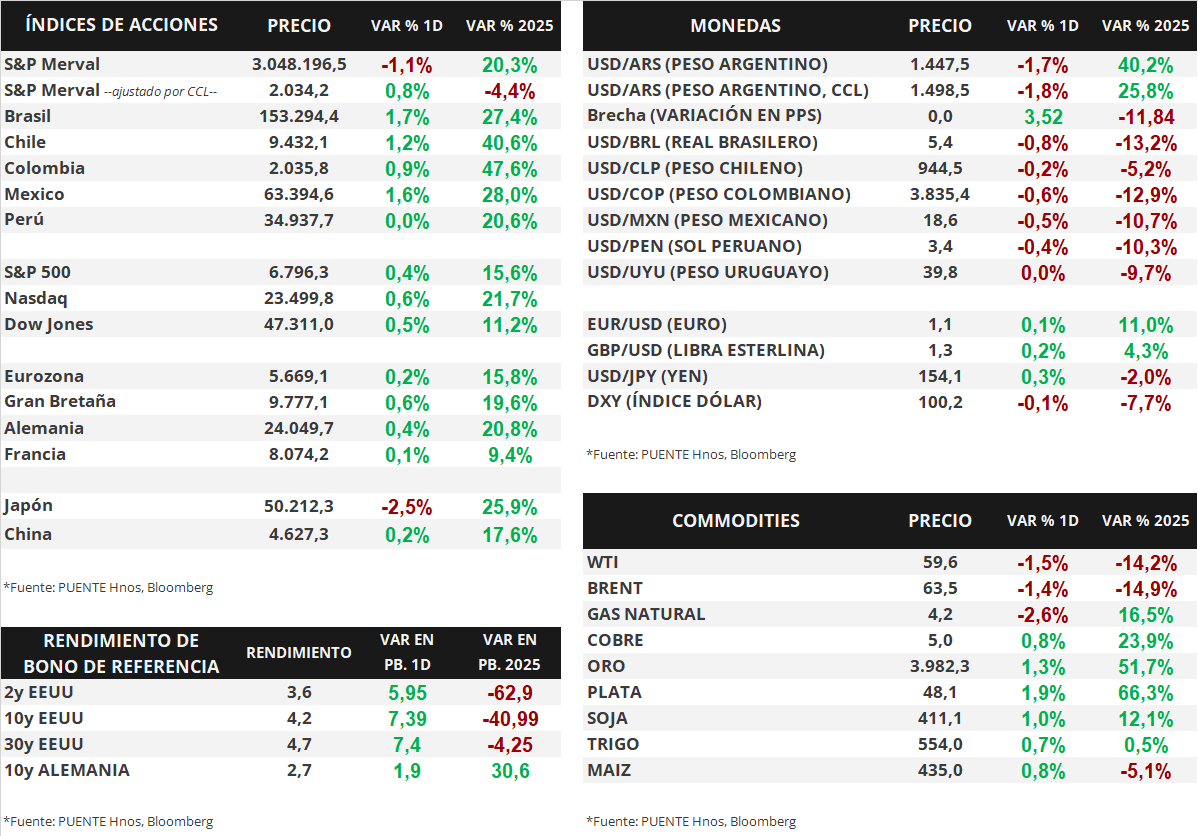

En la primera licitación de noviembre, el Gobierno adjudicó un total de $8,50 billones logrando renovar más de la totalidad de los vencimientos ($7,7 billones) y extendiendo el plazo promedio de la deuda. En este sentido, las LECAPs (feb-26 y ago-26) y el BONCAP (abr-27) concentraron el 64,3% de lo adjudicado con un rendimiento efectivo anual (TIREA) de 35,9%, 34,5% y 34,2% respectivamente. Nuevamente, la letra vinculada al dólar estadounidense (LELINK) fue declarada desierta.

En el día de ayer, los bonos soberanos en dólares mostraron subas generalizadas. Los títulos bajo ley extranjera avanzaron +1,2% en promedio, y aquellos bajo ley local en +1,0%. En consecuencia, el riesgo país retrocedió a la zona de los 630 puntos básicos.

Los títulos soberanos en pesos exhibieron alzas en su mayoría. Los más favorecidos fueron los títulos a tasa fija a 2026 (+0,6%), seguidos por los bonos duales con opción TAMAR (+0,4%). En sentido contrario, los Dollar-Linked retrocedieron -0,8% promedio.

Por su parte, el índice de acciones S&P Merval anotó una baja diaria de -1,1%. Por segunda rueda consecutiva, el segmento Financiero fue el menos favorecido (-1,6%) ante las bajas de GGAL (-2,9%) y BMA (-1,6%). El índice medido en dólares avanzó +0,8% y alcanzó los 2.034 puntos.

El tipo de cambio mayorista (Com. A3500) cerró en $1.447,5 por dólar tras una caída de -1,7%. La distancia contra la banda superior ($1.499) es de 3,5%. El tipo implícito en bonos (CCL) retrocedió -1,8% y cerró en $1.498,5 por dólar, la brecha respecto al A3500 es de 3,5%.

Internacional

Los datos de empleo privados superan las estimaciones en Estados Unidos

El día de ayer, la agencia privada ADP (Automatic Data Processing, en inglés) publicó su reporte de empleo de octubre, que indica que se habrían creado 42 mil puestos de trabajo en el mes, por encima de los 32 mil que proyectaba el consenso de analistas, y de la caída de -29 mil reportada en septiembre. Por otra parte, también se publicaron los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) del mes de octubre del sector de servicios, elaborados por S&P Global y ISM. En el primer caso, el índice se ubicó en 54,8 puntos, por encima de los 55,2 esperados, y en el segundo caso 52,4 puntos, por encima de los 50,7 esperados. Recordamos que un índice por encima de 50 puntos implica expansión de la actividad, y por debajo una contracción.

Los principales índices de acciones estadounidenses avanzaron el día de ayer. El S&P 500 ganó un +0,4%, mientras que el Nasdaq avanzó +0,6%, y el Dow Jones +0,5%. En lo que va de este año, los índices acumulan variaciones de +15,6%, +21,7% y +11,2%, respectivamente.

La curva de rendimientos de los bonos del Tesoro norteamericano se amplió de forma generalizada. El bono a 1 año cerró con un rendimiento de 3,70%, por encima del 3,66% del martes, mientras que el de 3 años cerró en 3,64%, también superando el 3,58% previo, y el bono a 10 años se amplió hasta 4,16% desde el 4,08% anterior.

Por último, ayer el Banco Central de Brasil tuvo su reunión de política monetaria, donde la entidad decidió mantener la tasa de interés de referencia en el nivel actual de 15%. El comité señaló que la actividad se está desacelerando pero el mercado laboral mantiene su dinamismo, mientras que las expectativas de inflación se ubican en 4,5% para 2025 y 4,2% para 2026, por encima del objetivo.

Fuente: PUENTE Hnos, Bloomberg