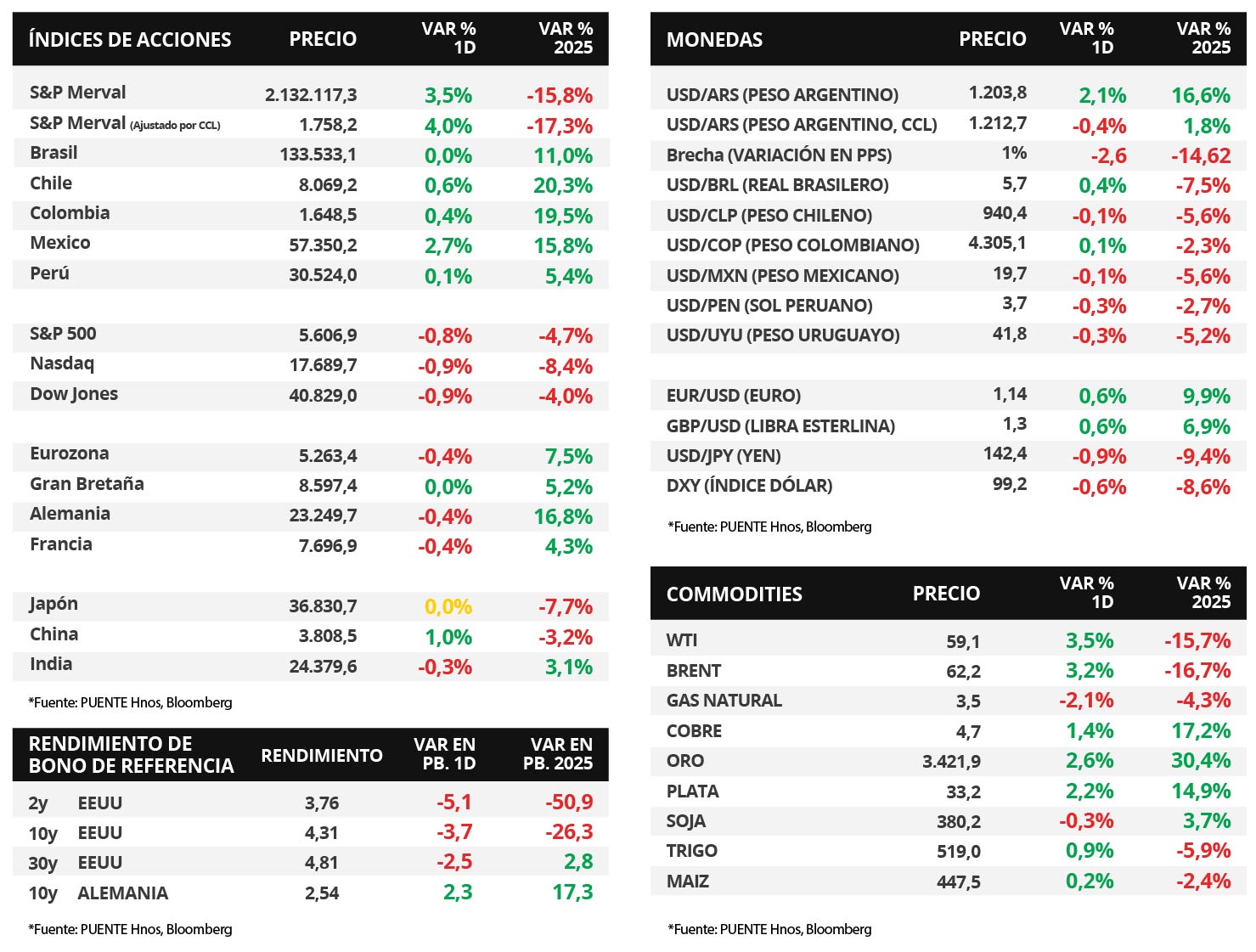

Claves del día

Martes alcista para las acciones argentinas y licitaciones de ARCOR

Argentina

En el día de ayer, el índice de acciones S&P Merval anotó la primera suba diaria en dos semanas. En esta oportunidad, el avance fue del +3,0% mientras que el índice medido en dólares lo hizo en +3,4%. En ese sentido, todos los sectores se vieron favorecidos, y el más destacado fue el Industrial (+3,5%).

En el día de hoy, ARCOR S.A.I.C. licita las Obligaciones Negociables (ONs) Clase 26 y Clase 27. Las primeras denominadas, a ser integradas y pagaderas en dólares estadounidenses en Argentina (Dólar MEP) a tasa de interés fija a licitar con vencimiento a los 24 meses desde su emisión. El pago de intereses será semestral y la suscripción mínima es de USD 100 x USD 1.

Por su parte, las Clase 27 serán denominadas y pagaderas en Pesos, a tasa de interés variable TAMAR + margen a licitar con vencimiento a 12 meses desde la fecha de emisión. El pago de intereses será trimestral y la suscripción mínima es de $500.000 x $1.

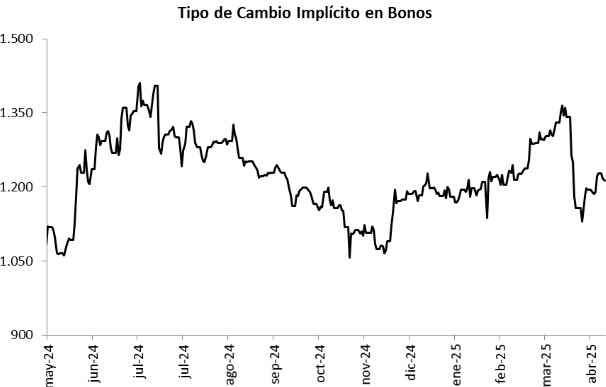

El tipo de cambio oficial (Com. A3500) cerró en $1.203,8 por dólar, tras una suba del +2,1% respecto al día lunes. Por su parte, el tipo de cambio implícito en bonos (CCL) cayó -0,4% y se ubicó en $1.218,0. De esta manera, la brecha entre ambas cotizaciones se redujo a 0,8%.

Los bonos soberanos en dólares también vieron una rueda alcista. Aquellos bajo ley extranjera avanzaron +0,5% en promedio. Asimismo, los bonos bajo legislación local replicaron la dirección. El riesgo país se mantuvo en los 741 puntos básicos (pbs).

Internacional

En EEUU, los índices de acciones cerraron negativos, en la antesala a la reunión de la Reserva Federal

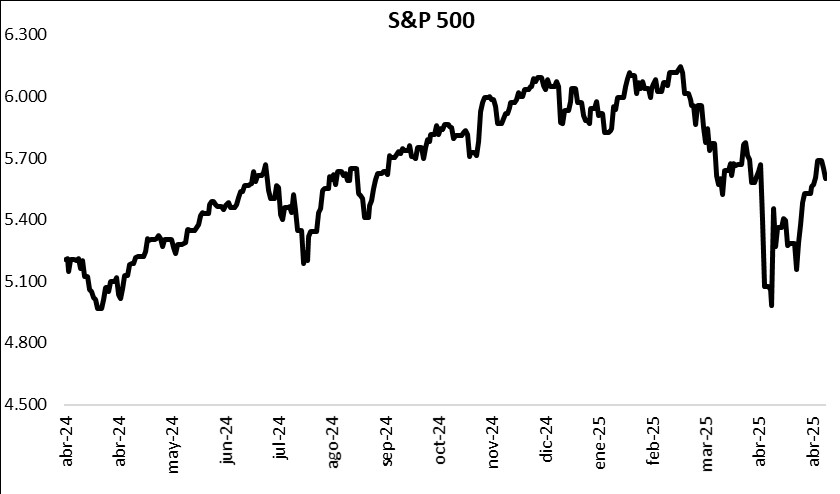

Los principales índices de acciones de Estados Unidos continuaron con tendencia bajista durante la rueda de ayer. El Nasdaq y el Dow Jones cedieron -0,9% en cada caso, mientras que el S&P 500 anotó -0,8%. De esta manera, los índices acumulan en el año retrocesos de -8,4%, -4,0% y -4,7%, respectivamente.

Vale destacar que durante la jornada, la atención estará centrada en la reunión de política monetaria de la Reserva Federal de Estados Unidos (Fed), siendo la expectativa del consenso de analistas que se mantenga la tasa de referencia en el rango de 4,25%-4,50% actual. El comité deberá comunicar su decisión luego de la publicación de una serie de datos macroeconómicos y la puesta en marcha de la política comercial del gobierno de Trump.

En tanto, los rendimientos de los bonos del Tesoro de Estados Unidos finalizaron con leves compresiones en la jornada de ayer. Así, el bono 1 año cerró en 3,99% versus el 4,02% del lunes, el bono a 3 años finalizó en 3,76% frente al 3,81% anterior, y el bono a 10 años cerró en 4,31% respecto al 4,34% previo.

En Estados Unidos, la balanza comercial de marzo mostró un déficit de USD 140.500 millones, un incremento de +14% mensual, lo que representa el mayor registro desde el comienzo de la serie en 1992. Esto se debe a un alza significativamente mayor de las importaciones (+4,4% mensual, totalizando USD 419.000 millones) por sobre las exportaciones (+0,2% mensual, siendo de USD 278.500 millones), previo a la implementación de los aranceles por parte del gobierno.

Fuente: PUENTE Hnos, Bloomberg