Claves del día

Primera licitación de julio y leve baja en las expectativas inflacionarias

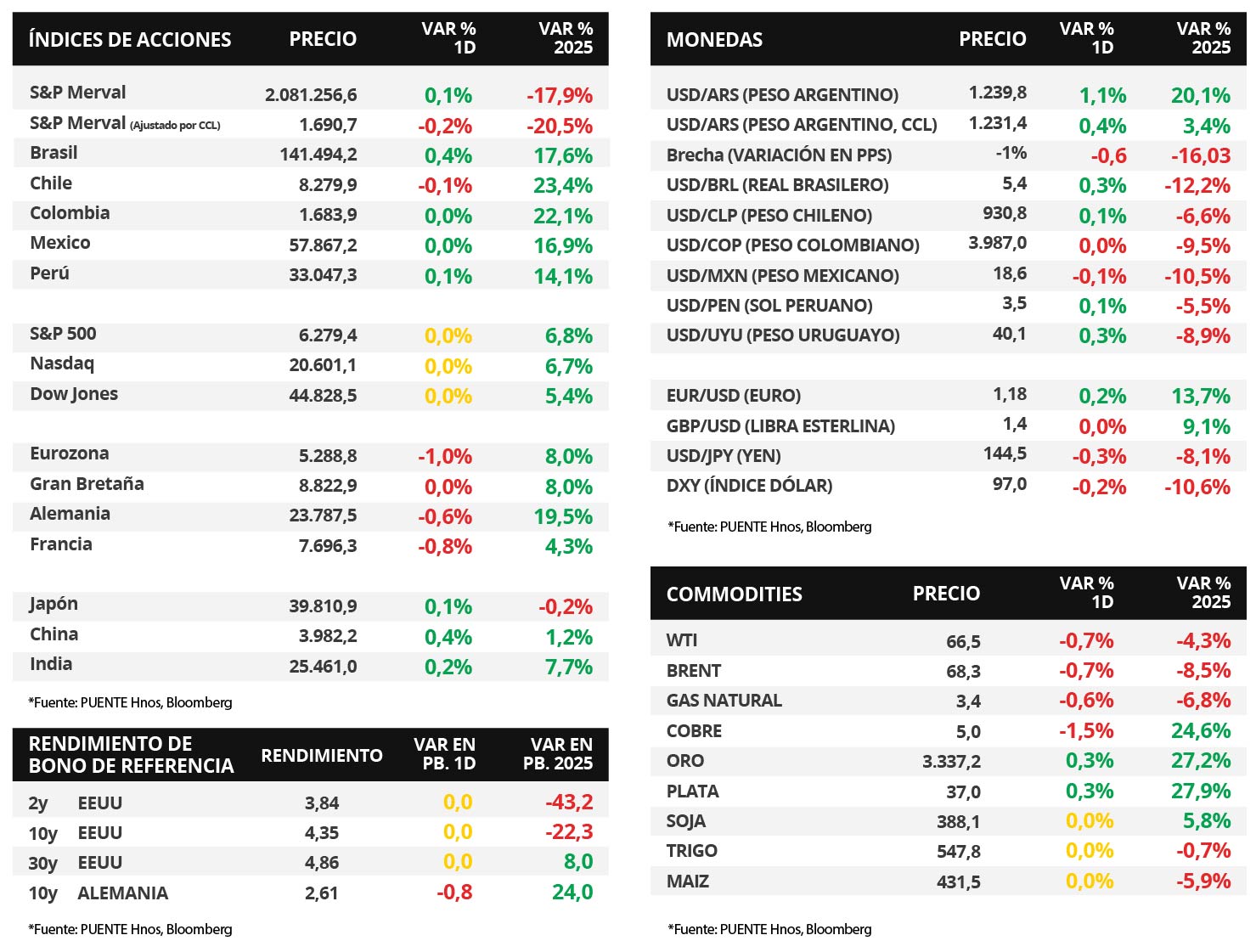

Argentina

La licitación del día de hoy del Tesoro se sitúa en la antesala a la eliminación de las Letras Fiscales de Liquidez (LeFi) por parte del Banco Central (BCRA), que serán reemplazadas por títulos de corto plazo en pesos a la cotización del mercado. Además, entre las novedades, el Gobierno vuelve a ofrecer títulos vinculados a la evolución del dólar estadounidense.

El Relevamiento de Expectativas de Mercado (REM) de junio proyecta una inflación mensual por debajo del +2,0% mensual para lo que resta del año. En materia cambiaria, se espera un tipo de cambio oficial mayorista (Com. A3500) a $1.324 por dólar al cierre de 2025. Es decir, un avance del +6,8% dado el último registro.

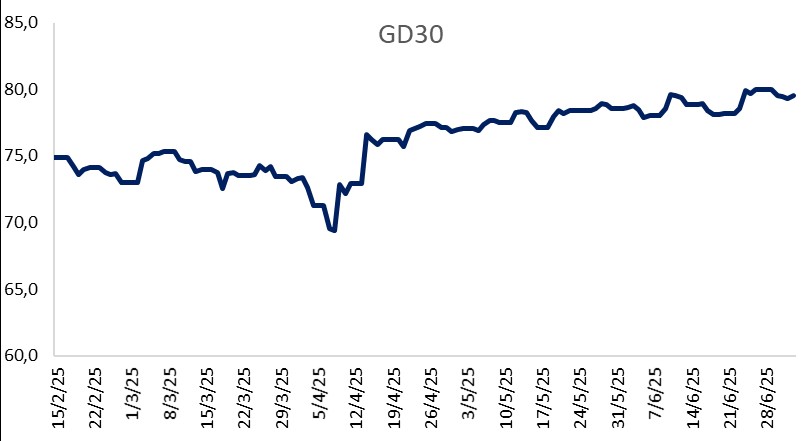

En la jornada del viernes, los bonos soberanos en dólares prácticamente no presentaron cambios ante la ausencia de operaciones en el mercado de valores estadounidense. Asimismo, la variación semanal de los títulos bajo ley extranjera fue del -0,3%. El riesgo país cerró en 679 puntos básicos.

El índice de acciones S&P Merval exhibió una ligera suba diaria del +0,1% el viernes y experimentó un avance semanal del +2,0%. El índice medido en dólares retrocedió -0,9% en la semana. El sector de Utilities y Energía se vio mayormente favorecido.

El tipo de cambio oficial (Com. A3500) cerró en $1.239,8 por dólar, tras un alza diaria del +1,1%. Por su parte, el tipo de cambio implícito en bonos (CCL) avanzó hasta los $1.231,4.

El Banco Central (BCRA) publica el Informe sobre bancos del mes de junio de 2025.

Internacional

En Estados Unidos, habrá foco en los aranceles luego del feriado del viernes

El viernes pasado fue feriado en Estados Unidos en conmemoración por el Día de la Independencia, 4 de julio, por lo que los mercados de acciones y bonos tradicionales no operaron. El Congreso aprobó el paquete fiscal impulsado desde la Casa Blanca que implica recortes de impuestos, reduce el gasto en programas sociales y también los subsidios a energías limpias. Esta semana, el foco de atención estará principalmente en los avances que pueda haber respecto de los aranceles a las importaciones de parte de Estados Unidos.

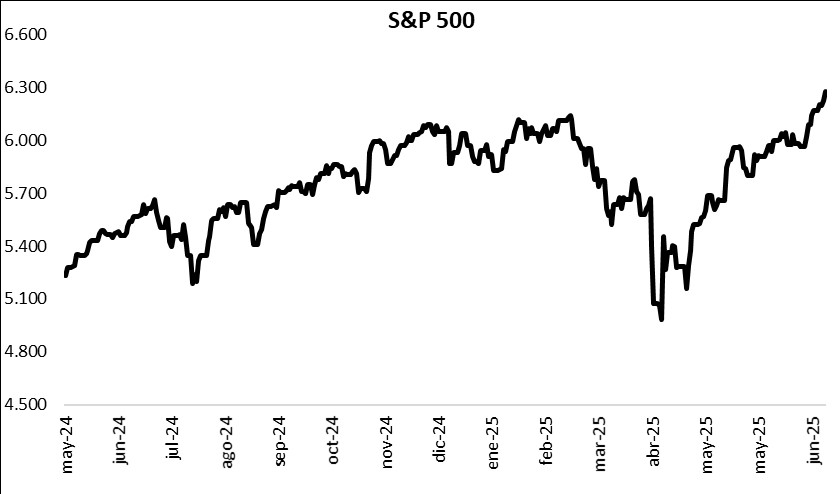

Recordamos que la semana pasada, los índices de acciones cerraron con subas. El S&P 500 acumuló una suba de +1,7% en la semana, mientras que el Nasdaq subió +1,6% y el Dow Jones +2,3%. En el año, llevan acumulada una suba de +6,8%, +6,7% y +5,4%, respectivamente.

A su vez, y luego de los datos de empleo publicados el viernes, los rendimientos de los bonos del Tesoro estadounidense se ampliaron a lo largo de la curva. En términos semanales, el bono a 1 año extendió su rendimiento hasta 4,07%, por encima del 3,97% anterior. El bono a 3 años avanzó hasta 3,84% desde el 3,72% previo, y el bono a 10 cerró con un rendimiento de 4,35%, también por encima del 4,28% anterior.

Fuente: PUENTE Hnos, Bloomberg