Claves del día

Nueva actualización sobre las expectativas de inflación y tipo de cambio. Movimientos dispares en los activos argentinos al inicio de la sem

Argentina

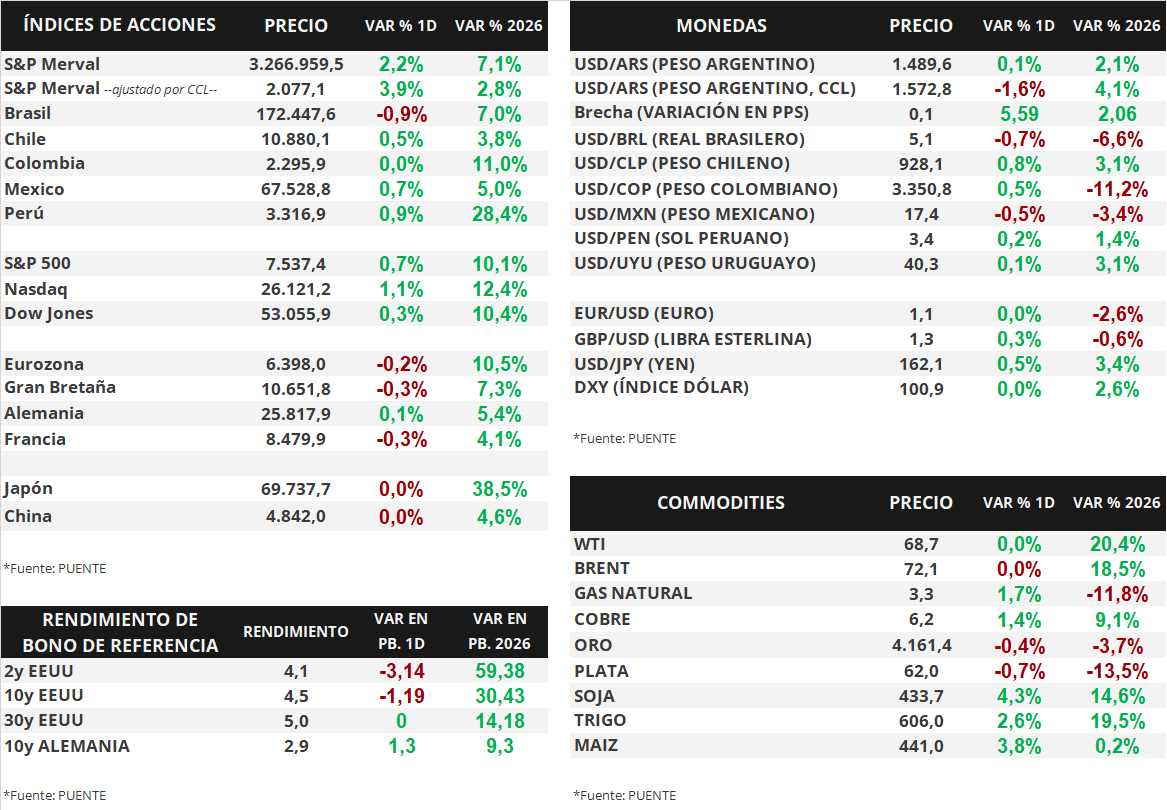

El Relevamiento de Expectativas de Mercado (REM) difundido ayer por el Banco Central, prevé una inflación mensual de +2,0% en junio de 2026, con un retroceso de -0,1% respecto a lo reportado por el REM en el mes anterior. En efecto, la previsión de inflación para 2026 se redujo al +30,0% anual. En tanto, se mantiene la proyección de un sendero de inflación mensual por debajo del +2,0% a partir de agosto de 2026.

Por otra parte, las expectativas sobre el tipo de cambio oficial mayorista (Com. A3500) se ajustaron al alza para el transcurso de 2026. En este sentido, la estimación para el cierre de año se ubicó en $1.673 por dólar, lo que implicaría una suba de +12,3% respecto al cierre de ayer de $1.489,6 por dólar.

Los bonos soberanos en dólares operaron de forma mixta el día lunes. Aquellos bajo ley extranjera avanzaron +0,4%, en promedio, y los títulos bajo legislación local retrocedieron -0,2%. En efecto, el riesgo país fluctúa en la zona de los 407 puntos básicos.

En paralelo, los bonos soberanos en pesos experimentaron leves movimientos alcistas. Los más destacados fueron los títulos ajustados por CER con vencimientos en 2028 (+0,4%) y los instrumentos vinculados a la tasa TAMAR con vencimientos en 2029 (+0,3%).

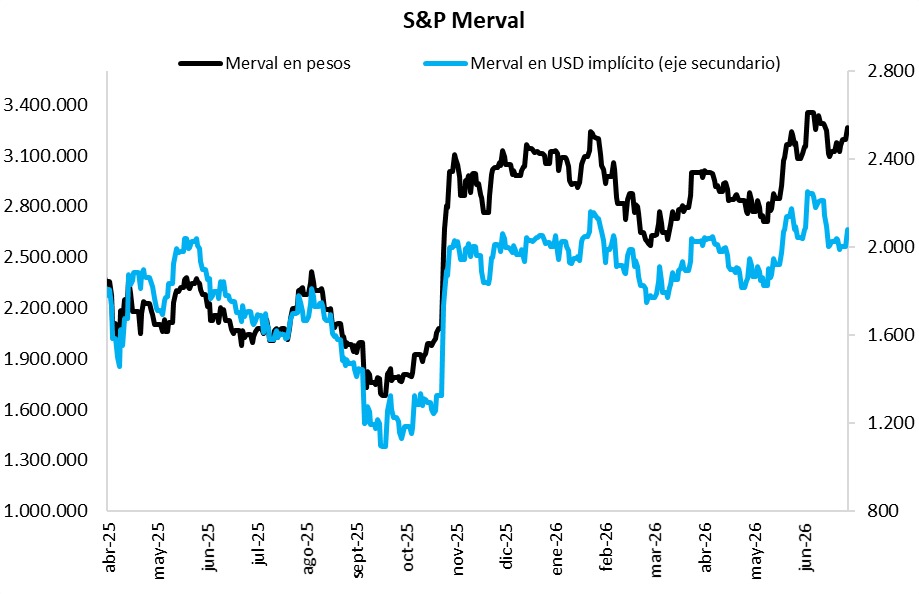

Por su parte, el índice de acciones S&P Merval anotó un alza diaria de +2,2%. Los papeles más favorecidos fueron BBAR (+4,9%), GGAL (+4,4%) y COME (+4,2%). Asimismo, el índice medido en dólares (CCL) avanzó +3,9% y cerró en 2.077,1 puntos.

Internacional

Los índices de acciones estadounidenses avanzaron el día de ayer, en una rueda donde se publicaron nuevos datos de actividad

Los principales índices de acciones norteamericanos subieron de manera generalizada durante la rueda de ayer. En este sentido, el S&P 500 avanzó +0,7%, mientras que el Nasdaq tuvo un alza de +1,1%. Por su parte, el Dow Jones ganó +0,3%. De esta manera, los índices acumulan en el año alzas de +10,1%, +12,4% y +10,4%, respectivamente.

En cuanto a los índices de gerentes de compras (PMI, por sus siglas en inglés) del sector servicios, ayer se conocieron las lecturas correspondientes a junio tanto de S&P Global como ISM. El PMI de Servicios de S&P Global se ubicó en 51,2 puntos, levemente por debajo del consenso de analistas de 51,3 y de la lectura previa de 51,3. Por su parte, el PMI de servicios del ISM se situó en 54,0 puntos, marginalmente inferior al consenso de analistas de 54,2 y a la medición anterior de 54,5. Cabe recordar que, en ambos indicadores, valores por encima de 50 puntos indican expansión de la actividad del sector, mientras que lecturas por debajo de dicho umbral reflejan contracción.

En lo que respecta a rendimientos de bonos, la curva soberana de Estados Unidos mostró leves compresiones en los tramos medio y largo durante la rueda de ayer. El bono a 1 año se mantuvo prácticamente sin cambios en 3,92%, mientras que el bono a 3 años se movió desde 4,16% hasta 4,13%. Por su parte, el bono a 10 años comprimió su rendimiento desde 4,48% hasta 4,47%.

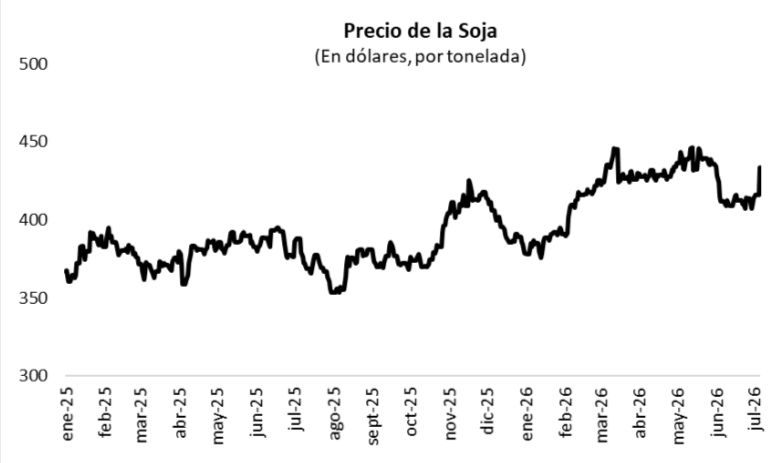

Por último, en lo que respecta a commodities, los movimientos fueron mixtos durante la rueda de ayer. El oro retrocedió -0,4%, hasta ubicarse en USD 4.161,4 la onza, mientras que la soja avanzó +4,3%, alcanzando un precio de USD 433,7 la tonelada. En el segmento energético, tanto el WTI como el Brent se mantuvieron prácticamente sin cambios, en niveles de USD 68,7 y USD 72,1 por barril, respectivamente.

Fuente: PUENTE Hnos