Claves del día

Ajustes sobre las expectativas de inflación y el tipo de cambio

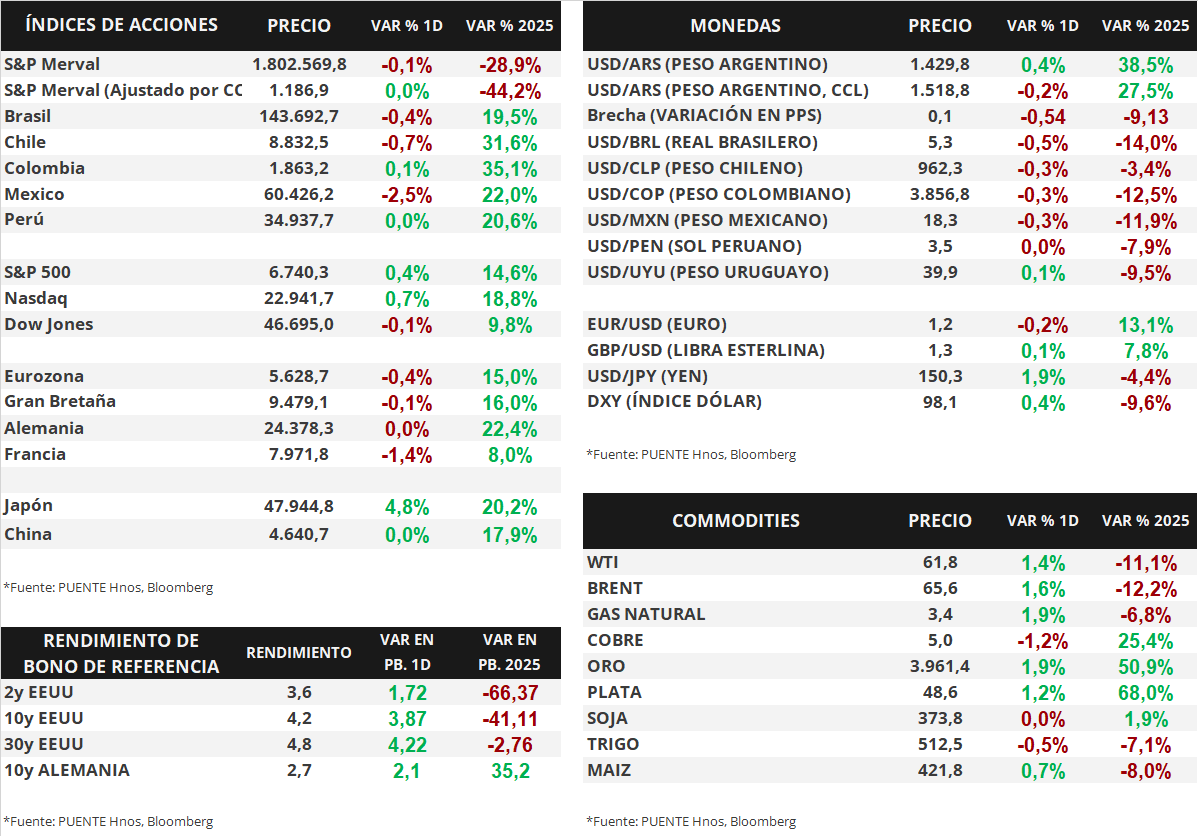

Argentina

El Relevamiento de Expectativas de Mercado (REM) de septiembre ajustó las proyecciones de inflación al alza hacia la zona de +2,0% mensual para lo que resta del año. Asimismo, para los próximos 12 meses prevé una suba del IPC del +21,9%. Por su parte, se espera una dinámica idéntica sobre la medición de la inflación núcleo.

En materia cambiaria, la mediana espera un tipo de cambio oficial mayorista (Com. A3500) en torno a $1.536 por dólar para el cierre de 2025. Es decir, una suba del +7,4% respecto al relevamiento de agosto. A su vez, para los próximos 12 meses prevé una cotización de $1.739 por dólar, lo que implicaría un alza de +21,6% en relación al cierre de ayer ($1.429,8).

En relación a la tasa de interés mayorista de Argentina (TAMAR), cuyo promedio de los últimos 5 días es del 42,6%, se espera una baja cercana a los 20 puntos porcentuales para los próximos 12 meses, ubicándose en torno al 24,0% nominal anual.

Las estimaciones de crecimiento económico para 2025 se redujeron. En este sentido, el REM prevé una expansión promedio anual de +3,9% sobre el Producto Interno Bruto (PIB) en 2025, es decir, un ajuste a la baja de -0,5 puntos porcentuales en relación al último relevamiento. Asimismo, estima una caída trimestral de -0,6% sobre el PIB en el tercer trimestre del año.

En la primera rueda de la semana, los bonos soberanos en dólares extendieron las subas Los títulos bajo ley extranjera avanzaron +0,7% en promedio. En tanto, aquellos bajo ley local subieron con mayor fuerza en +1,9%. El riesgo país retrocedió hacia la zona de los 1.040 puntos básicos.

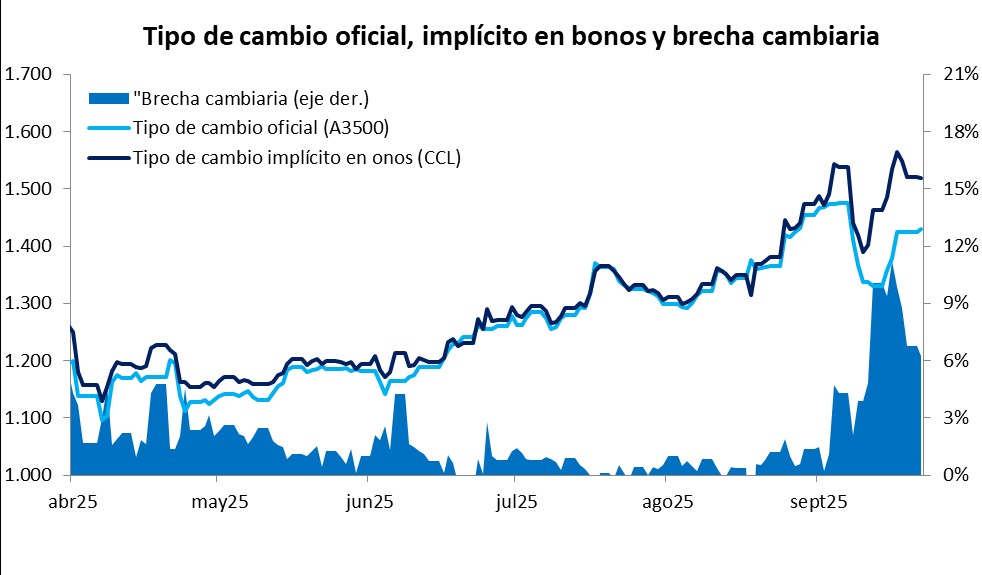

El tipo de cambio oficial (Com. A3500) avanzó +0,4% y cerró en $1.429,8 por dólar. En efecto, recortó la distancia con el techo de la banda ($1.484) a 3,8%. Asimismo, el tipo implícito en bonos (CCL) llegó a $1.518,8 por dólar tras una baja diaria de -0,2%. La brecha entre ambas cotizaciones se redujo a 6,2%.

Internacional

Los principales índices de acciones comenzaron mixtos la semana

En Estados Unidos, el comienzo de semana fue mixto para los principales índices de acciones. El S&P 500 avanzó +0,4%, el Nasdaq lideró la suba con un avance de +0,7%, mientras que el Dow Jones retrocedió -0,1%. Los sectores que lideraron la suba fueron los de tecnología, tanto chips como software, mientras que telecomunicaciones fue el de peor rendimiento. En lo que va del año, el S&P 500 acumula una variación de +14,6%, el Nasdaq +18,8% y el Dow Jones +9,8%.

Por su parte, la curva de rendimientos de bonos del Tesoro norteamericano volvió a ampliarse. El bono a 1 año cerró con un rendimiento de 3,65%, por encima del 3,63% anterior, mientras que el bono a 3 años cerró en 3,61%, nuevamente por encima del cierre previo de 3,59%, y a 10 años el rendimiento subió hasta 4,16% desde el 4,02% de la semana pasada.

Por último, los commodities avanzaron en su mayoría. El barril de petróleo WTI y Brent subieron +1,4% y +1,6% respectivamente, y cerraron en un precio de USD 61,8 y USD 65,6 en cada caso. Por su parte, el oro continúa marcando máximos históricos, con una suba de +1,9% ayer, con un precio de USD 3961 por onza, y acumula un +50,9% en el año. Por último, la soja cerró sin cambios en USD 373,8 la tonelada.

Fuente: PUENTE Hnos, Bloomberg