Claves del día

Esta semana se conocerá la inflación diciembre, esperándose un alza en torno al +28% mensual

Argentina

La atención de la semana continuará en el ámbito político, en vistas de la reunión con el FMI, las sesiones extraordinarias en el Congreso y eventuales nuevos anuncios. En materia económica, el foco estará en el dato de inflación de diciembre, estimándose un alza en torno al +28% mensual. A su vez, se publicará la actividad industrial y de la construcción de noviembre, y el Relevamiento de Expectativas de Mercado de diciembre.

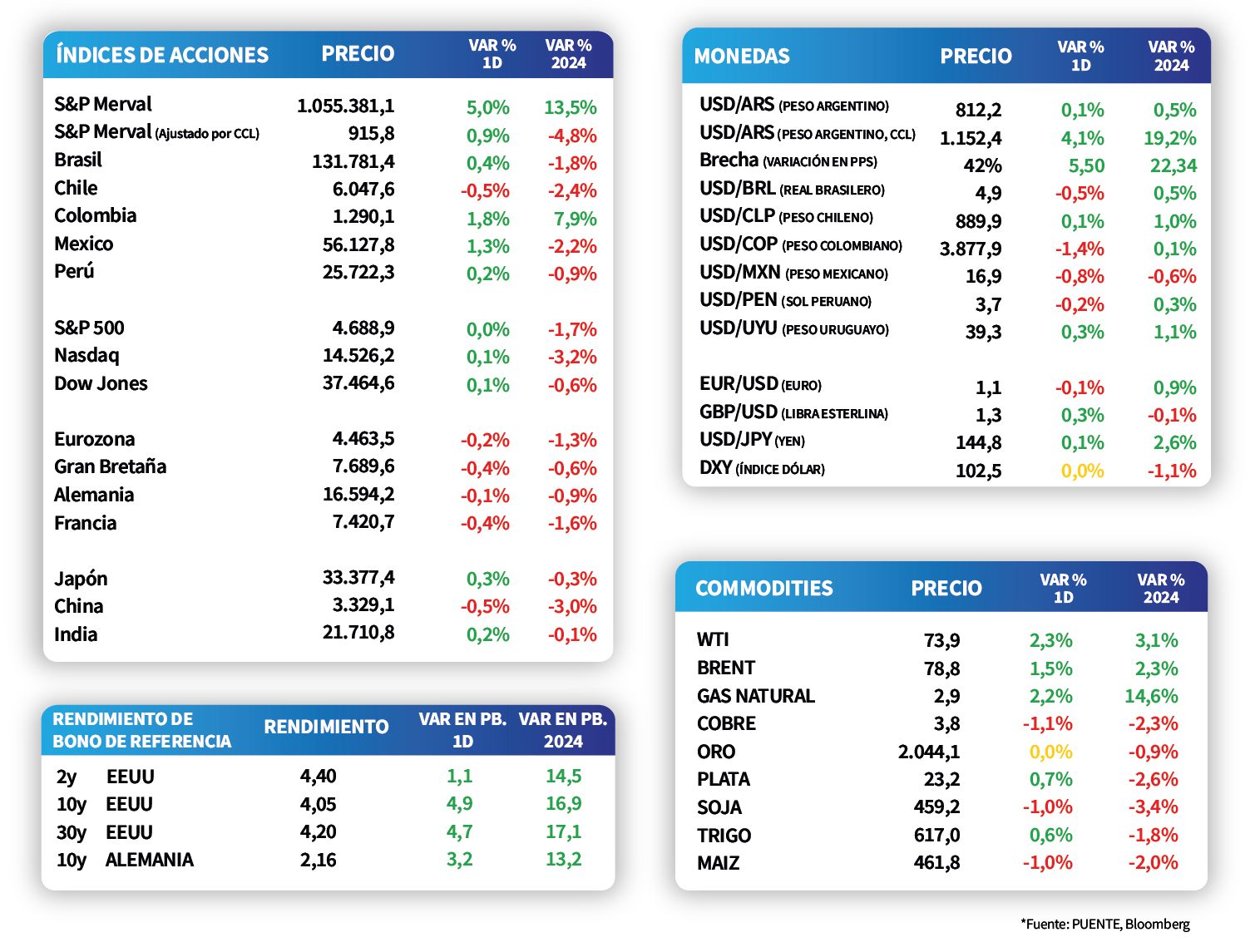

El índice S&P Merval finalizó el viernes con una mejora del +5%, que redundó en un +13,5% semanal. Durante la rueda, los sectores exhibieron desempeños positivos generalizados, destacándose el de Servicios de Comunicación y el Industrial, con un +8,4% promedio. A su vez, el índice medido en dólares avanzó +0,9%.

Los bonos soberanos en dólares mostraron un comportamiento mixto durante la rueda del viernes. En concreto, los globales subieron +0,5% promedio a lo largo de todos los vencimientos, mientras que aquellos de legislación local perdieron un -4,2%, siendo el AL35 el más afectado. Por su parte, el riesgo país finalizó en 1.998 puntos básicos.

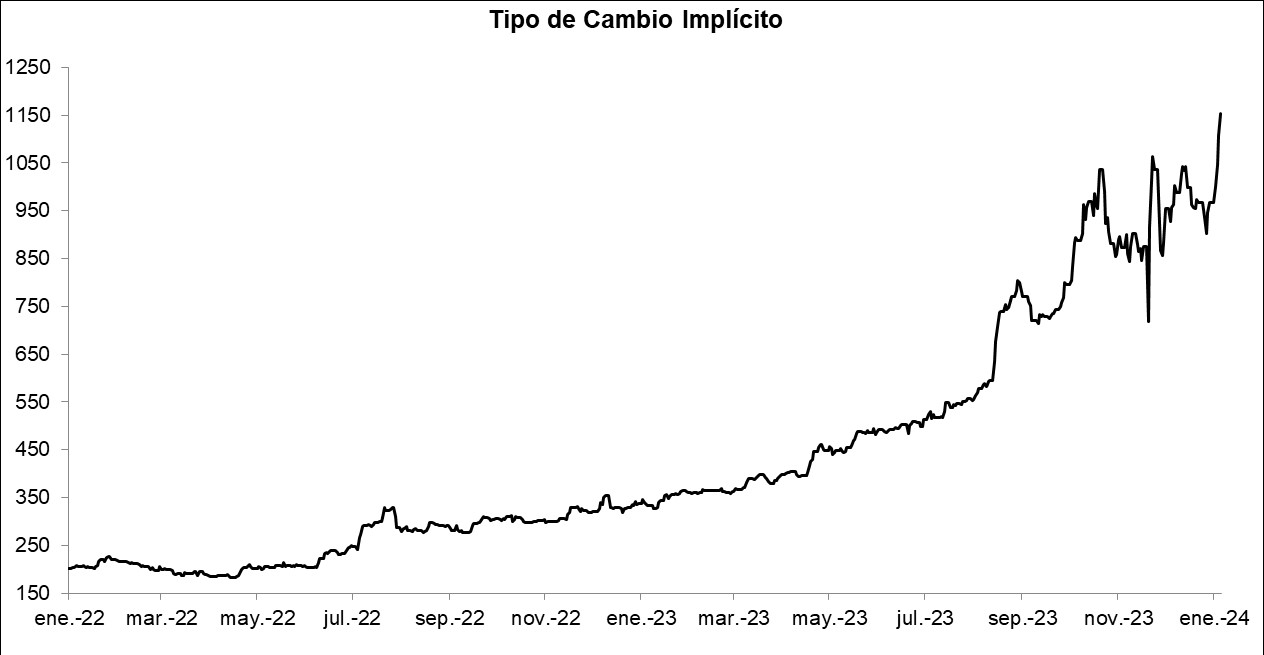

El tipo de cambio oficial cerró en $812,2 por dólar, mientras que el tipo de cambio implícito en bonos se ubicó en $1.152,4 luego de subir +4,1% el viernes. De este modo, la brecha cambiaria avanzó hasta el 42%.

Internacional

El foco de la semana estará en el dato de inflación de Estados Unidos del mes de diciembre

Esta semana el foco estará en el dato de inflación en Estados Unidos del mes de diciembre, para lo cual se estiman aumentos interanuales de +3,3% y de +3,8% para la medición núcleo (sin alimentos ni combustibles). Paralelamente, por el lado de la Eurozona, se publicará la evolución de las ventas minoristas y la tasa de desempleo correspondiente a noviembre.

El día viernes los principales índices de acciones finalizaron casi sin variaciones, aunque en la semana terminaron negativos. El S&P 500 finalizó con una caída semanal de -1,7%, mientras que el Nasdaq y el Dow Jones registraron bajas de -3,2% y -0,6%. Por otro lado, los rendimientos de los bonos del Tesoro americano operaron al alza y el rendimiento del bono a 10 años se ubicó en 4,9%.

En Estados Unidos el día viernes se conoció el informe de empleo de diciembre. Por un lado, la creación de nuevos puestos de trabajo se ubicó en 216 mil nóminas, superando el registro previo (173 mil) y el estimado de 175 mil. A su vez, la tasa de desempleo se mantuvo en 3,7%, resultando ligeramente inferior a las expectativas (3,8%).

En la Eurozona, la inflación correspondiente a diciembre se aceleró respecto al mes anterior y marcó una suba mensual de +0,2% y +2,9% interanual. Paralelamente, la medición núcleo (sin combustibles ni alimentos) marcó un alza de +0,4% mensual y +3,4% interanual. Ambos resultados se ubicaron por debajo de lo esperado por el consenso de analistas.

Latam

Bolsas latinoamericanas cierran la primera semana del año con desempeño mixto

Al cierre de la primera semana del año, las bolsas latinoamericanas cerraron con desempeños mixtos. Por un lado, Argentina subió +13,5% en la semana, seguido por Colombia con +7,9%. Luego, Chile presentó una contracción de -2,4% y México de -2,2%.

El viernes pasado, en Brasil se dio a conocer la Producción Industrial de noviembre que registró +0,5% mensual y +1,3% anual, ubicándose sobre las expectativas del mercado (+0,2% y +0,7%). Adicionalmente, se publicó la Balanza Comercial de diciembre cuyo registro fue de BRL 9,36 billones cuando se esperaba BRL 7,8 billones.

Durante el día, Chile publicará la Inflación de diciembre y la Balanza Comercial.