Claves del día

Los activos argentinos cerraron al alza el viernes, y datos mixtos de actividad económica en diciembre de 2025

Argentina

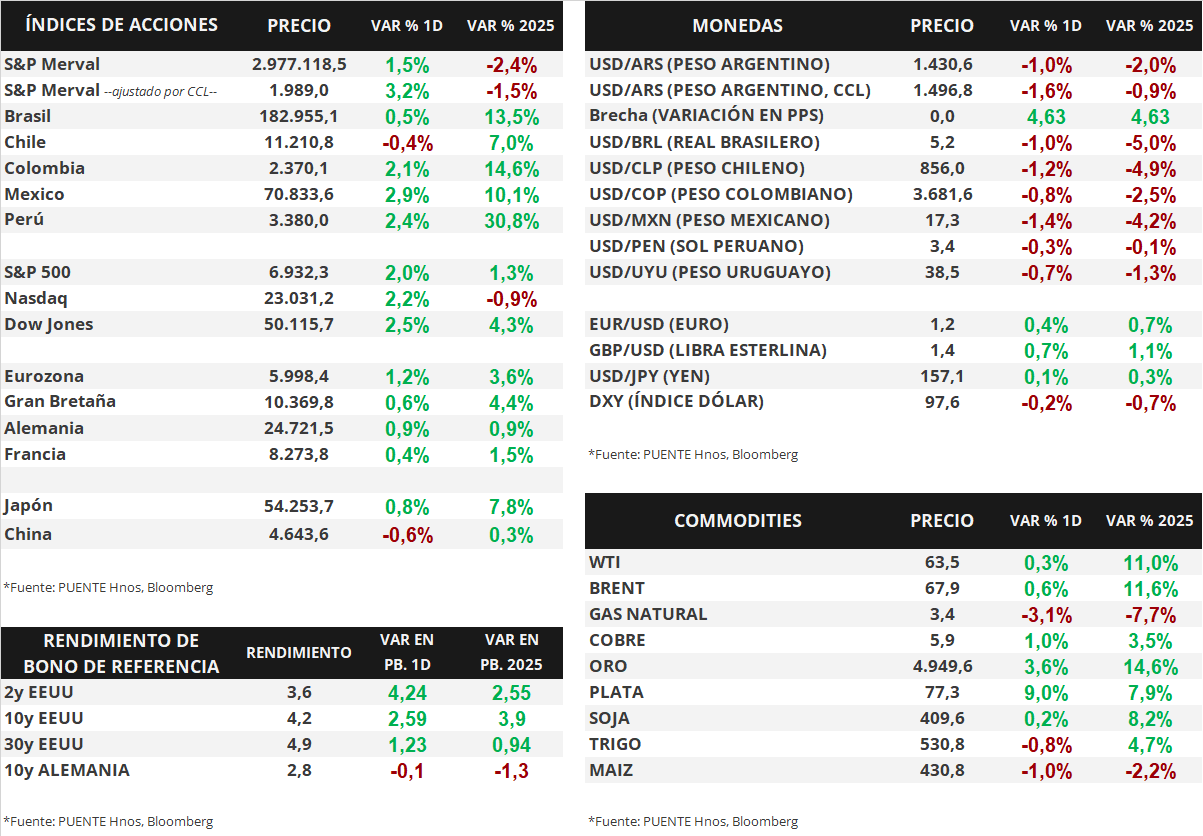

Los bonos soberanos en dólares cerraron la jornada del viernes ligeramente al alza. Aquellos bajo ley extranjera subieron +0,1% en promedio, y los títulos bajo ley local en +0,4%. En tanto, el riesgo país cerró la semana en torno a los 510 puntos básicos.

El índice de acciones S&P Merval avanzó +1,5% en la rueda del viernes. Las acciones más favorecidas fueron SUPV (+4,0%), ALUA (+3,9%) y TGNO4 (+3,9%). El índice medido en dólares (CCL) subió +3,2% y cerró en 1.989 puntos.

El Banco Central compró +USD 317 millones en el mercado de cambios en la primera semana de febrero. De este modo, registra un saldo comprador acumulado de +USD 1.475 millones en el año y las reservas internacionales brutas llegan a USD 44.940 millones.

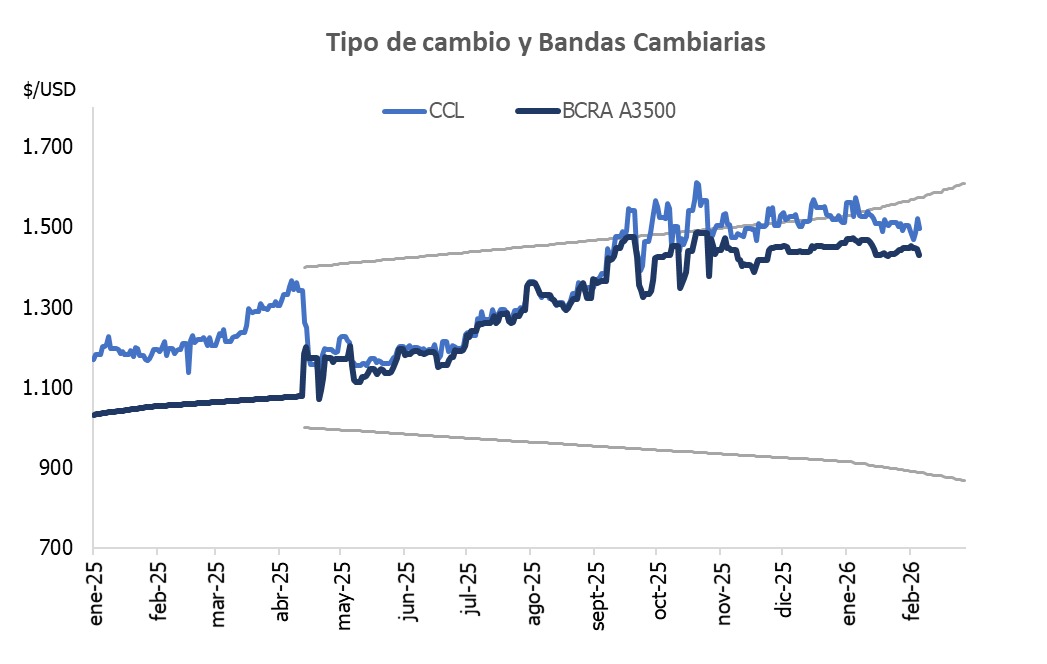

El tipo de cambio mayorista (Com. A3500) cerró en $1.430,6 por dólar tras un descenso diario de -1,0%. La distancia contra el techo de la banda cambiaria ($1.574) es del 10,0%. El tipo implícito en bonos (CCL) cerró en $1.496,8 por dólar tras una baja de -1,6% y la brecha entre ambas cotizaciones es de 4,6%.

El Índice de producción industrial (IPI) manufacturero cayó -0,1% mensual en diciembre de 2025 en la medición desestacionalizada, mientras que la variación anual fue de -3,9%. Por su parte, en el mismo mes, el Indicador sintético de la actividad de la construcción (ISAC) subió +3,8% mensual desestacionalizado y exhibió un alza de +2,9% interanual.

En el día de hoy se dará a conocer el menú de instrumentos en pesos que licitará el Tesoro Nacional en la jornada del miércoles. Además, será publicado el índice de Precios al Consumidor de la Ciudad de Buenos Aires de enero de 2026.

Internacional

Foco de la semana en EEUU en la publicación de datos de inflación y empleo de enero

La atención de la semana en Estados Unidos estará en la publicación de la inflación de enero, siendo la expectativa un alza interanual de +2,5% tanto en la medición tradicional como en la núcleo. Asimismo, se conocerá la evolución del mercado laboral de enero, estimándose la creación de 70 mil nuevos puestos de trabajo y un desempleo de 4,4%. En paralelo, continúa la temporada de resultados corporativos del 4° trimestre de 2025. En otro orden, en la Eurozona se divulgará el Producto Bruto Interno (PBI) del 4° trimestre, previéndose un +1,3% interanual, y en Latinoamérica la inflación de enero en Brasil y México, para lo cual se proyecta aumentos interanuales de +4,4% y +3,8%, respectivamente.

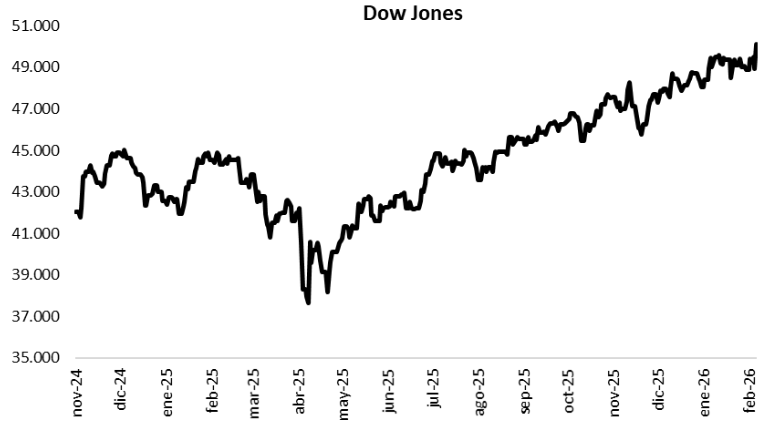

Los principales índices de acciones estadounidenses anotaron subas generalizadas el viernes. En tal sentido, destacó el Dow Jones, que marcó +2,5% y alcanzó un nuevo máximo histórico, seguido por el Nasdaq con +2,2% y el S&P 500 con +2,0%. No obstante, cerraron la semana con desempeños mixtos, con el Dow Jones avanzando +2,5%, mientras que el Nasdaq retrocedió -1,8%, y el S&P 500 un -0,1%.

Por su parte, la curva de rendimientos de los bonos del Tesoro norteamericano operó al alza el viernes. El rendimiento del bono a 1 año cerró en 3,43%, mientras que el bono a 3 años avanzó hasta 3,56% y el bono a 10 años cerró en 4,21%. En lo que respecta al desempeño semanal, los rendimientos presentaron leves compresiones a lo largo de todos los vencimientos.

Fuente: PUENTE Hnos, Bloomberg