Claves del día

La inflación en Ciudad de Buenos Aires se desaceleró en enero

Argentina

El Índice de Precios al Consumidor de la Ciudad de Buenos Aires (IPCBA) subió +3,1% mensual, por debajo del registro de diciembre de +3,3%. Asimismo, la variación interanual fue de +100,6%. Es importante destacar que la inflación núcleo también se desaceleró al pasar de +3,7% a +2,7% mensual. El dato a nivel nacional se publica el día jueves y el consenso de analistas espera una suba de +2,3% mensual.

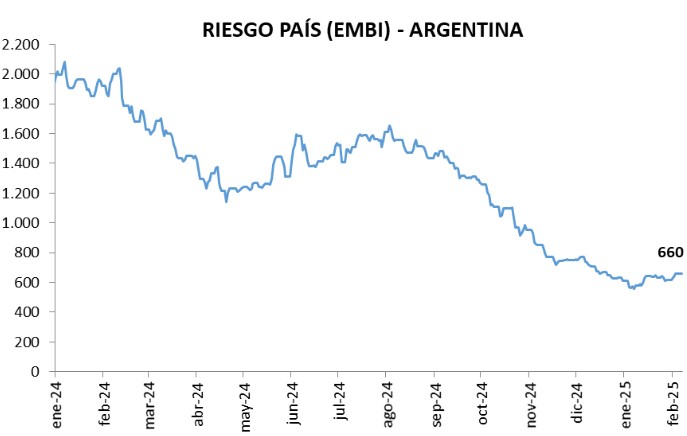

Los bonos soberanos en dólares cerraron a la baja el dia viernes. Aquellos bajo legislación extranjera retrocedieron -0,4% en promedio. Mientras que, aquellos bajo ley local, vieron un descenso del -0,8% en el día. El riesgo país alcanzó los 660 puntos básicos (pbs).

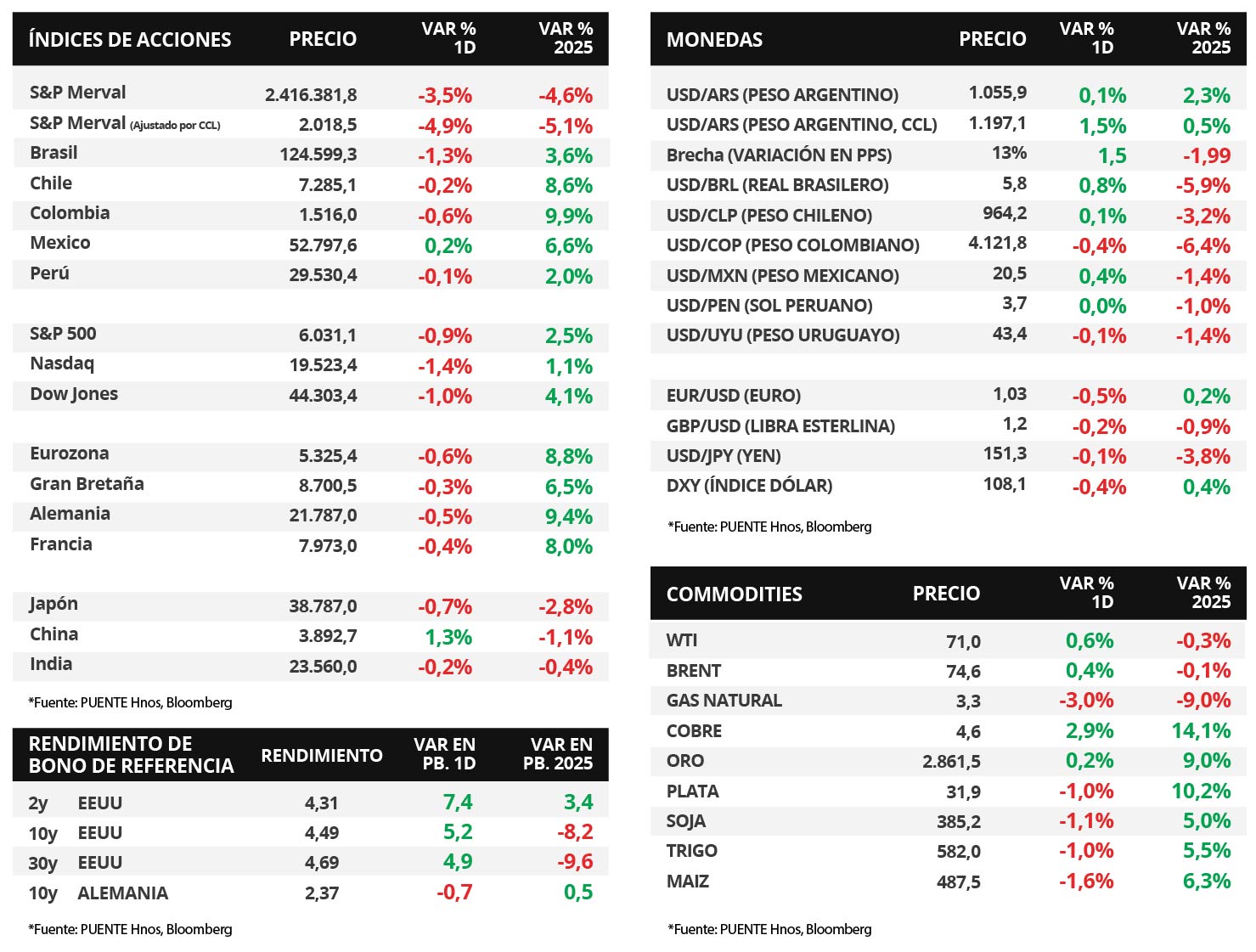

El índice de acciones S&P Merval cayó -3,5% diario. En el panel líder, todos los sectores mostraron bajas, liderados por el Financiero (-4,1%); en tanto, el índice medido en dólares tuvo una caída de -4,9%, dada una suba en el tipo de cambio implícito en bonos (CCL) del +1,5% que cerró en $1.197,1 por dólar.

En diciembre de 2024, la producción industrial (IPI) y la actividad de la construcción (ISAC) crecieron +0,2% y +3,1% mensual en cada caso. No obstante, en el acumulado de los 12 meses de 2024, presentaron una baja de -9,4% y -27,4% respecto a igual período de 2023.

Durante el día, se conocerán las condiciones de la primera licitación de deuda en pesos del mes de febrero, por parte del Ministerio de Economía.

Internacional

La atención de la semana en EEUU estará en la inflación de enero, tras los datos del mercado laboral

El foco de atención de la semana en Estados Unidos estará en la publicación de la inflación de enero, que se espera en +2,9% interanual, y +3,2% para la medición sin alimentos ni energía. Vale destacar que el viernes pasado se dieron a conocer los datos de enero del mercado laboral, con la creación de 143 mil nuevos puestos de trabajo, por debajo de los 170 mil proyectados, y una tasa de desempleo en 4% versus el 4,1% esperado.

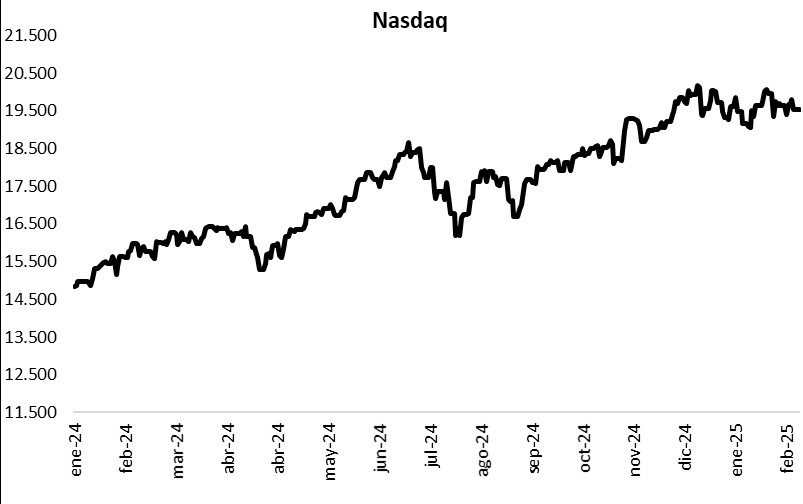

La curva de rendimientos de los bonos del Tesoro estadounidense cerró una semana mixta. La parte corta de la curva subió, con el bono a 1 año en 4,23% frente al 4,15% de la semana anterior, y el bono a 3 años en 4,31% desde el 4,24% previo. La parte larga se movió a la baja, y el bono a 10 años cerró en 4,49% vs el 4,54% del cierre de enero. Por su parte, los índices de acciones de Estados Unidos finalizaron la semana negativos, con el S&P 500 anotando un -0,2%, mientras que el Nasdaq y el Dow Jones retrocedieron -0,5% en cada caso.

Por otra parte, esta semana el Reino Unido y la Eurozona publicarán el dato preliminar de Producto Bruto Interno (PBI) correspondiente al 4° trimestre de 2024, que se espera en +1,1% y +0,9% interanual, respectivamente. En Brasil, se publicará la inflación de enero, que se estima en +4,6% interanual.

Respecto de los balances, el 62% de las compañías del S&P 500 ya han reportado resultados del último trimestre de 2024. El 77% sorprendió al alza en beneficios por acción (BPA) y el 63% en cuanto a ingresos. De mantenerse los resultados, el crecimiento interanual de beneficios sería del +16,4%, marcando un máximo desde 2021. Esta semana reportarán McDonald’s, Coca-Cola, S&P Global, Cisco, Palo Alto Networks, Applied Materials, Moody’s y Airbnb, entre otras.

Fuente: PUENTE Hnos, Bloomberg