Claves del día

Los activos argentinos cerraron de forma mixta el jueves. Baja en la actividad industrial en febrero

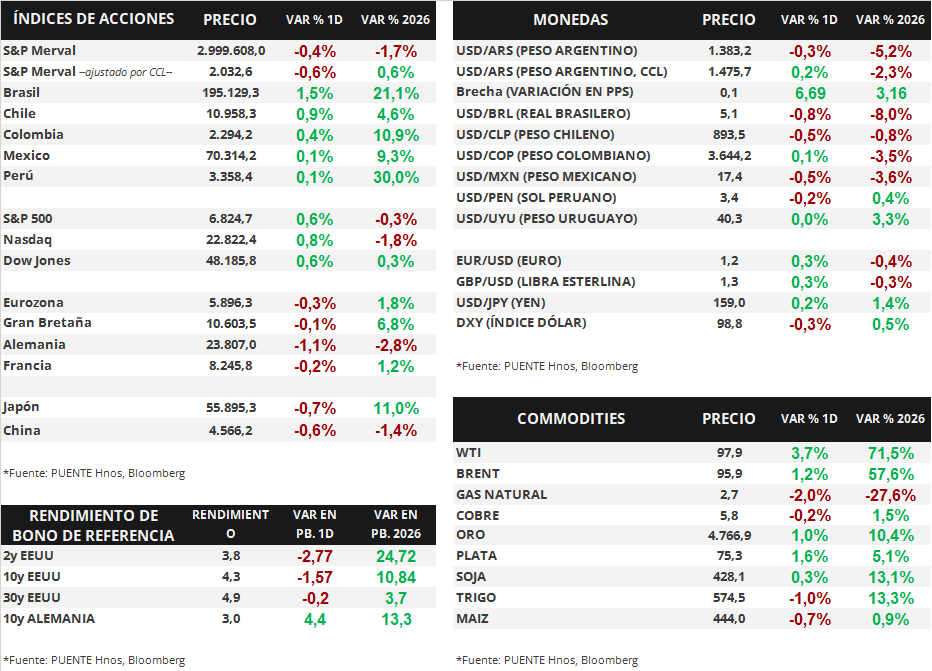

Argentina

En el día de ayer, los bonos soberanos en dólares operaron al alza de forma generalizada. Aquellos bajo ley extranjera crecieron +0,8% en promedio, y los títulos bajo legislación local subieron +1,2%. Los bonos más destacados fueron el AL35 (+1,7%) y el GD41 (+1,2%). Así, el riesgo país descendió hacia los 560 puntos básicos.

Por su parte, el índice de acciones S&P Merval registró una caída diaria de -0,4%. Los papeles menos favorecidos fueron EDN (-4,9%), TGNO4 (-4,0%) y COME (-3,6%), mientras que las principales subas se registraron en TXAR (+4,3%) y ALUA (+3,7%). El índice medido en dólares (CCL) cerró en 2.032,6 tras una baja diaria de -0,6%.

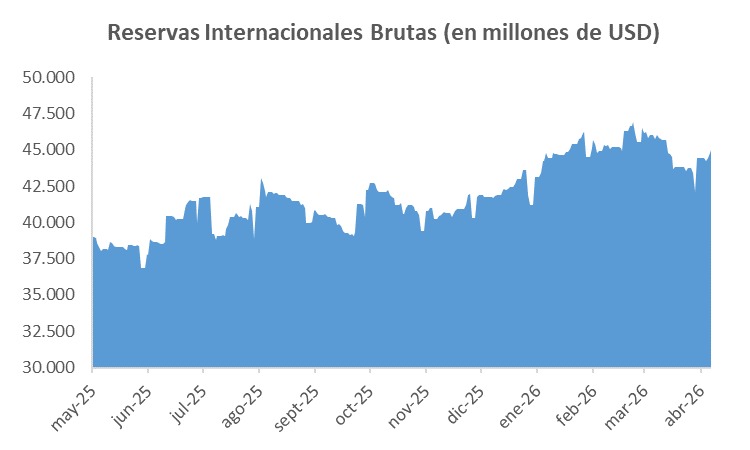

El Banco Central compró +USD 582 millones en el mercado de cambios en la primera semana de abril. De este modo, registra un saldo comprador acumulado de +USD 4.965 millones en el año y las reservas internacionales brutas llegan a USD 45.152 millones.

El tipo de cambio mayorista (Com. A3500) cerró en $1.383,2 por dólar tras un retroceso diario de -0,3%. La distancia contra el techo de la banda cambiaria ($1.655) es del 19,7%. El tipo implícito en bonos (CCL) avanzó +0,2% y alcanzó los $1.475,7 por dólar, la brecha entre ambas cotizaciones es de 6,7%.

El Índice de producción industrial (IPI) manufacturero cayó -4,0% mensual en febrero de 2026 en la medición desestacionalizada, mientras que la variación interanual fue de -8,7%. Por su parte, en el mismo mes, el Indicador sintético de la actividad de la construcción (ISAC) retrocedió -1,3% mensual desestacionalizado y exhibió una baja de -0,7% interanual.

Internacional

En Estados Unidos, la inflación PCE fue de +2,8% interanual en febrero

En Estados Unidos, ayer se publicó el dato de inflación de Gastos en Consumo Personal (PCE, por sus siglas en inglés). La medición, correspondiente a febrero, mostró una suba de +0,4% mensual y +2,8% interanual, mientras que la medición núcleo, que excluye alimentos y energía, fue de +0,4% mensual y +3,0% interanual. En todos los casos, la medición se ubicó en línea con las proyecciones del consenso de analistas. Por otra parte, también se publicó la tercera y última medición del PBI (Producto Bruto Interno) correspondiente al 4° trimestre de 2025, que mostró un crecimiento de +0,5% anualizado en el período, por debajo del +0,7% proyectado. En el año 2025, el PBI creció +2,1% respecto al año 2024.

En este contexto, los principales índices de acciones estadounidenses avanzaron el día de ayer. El S&P 500 avanzó +0,6%, al igual que el Dow Jones, mientras que el Nasdaq ganó un +0,8% en la jornada. De esta manera, en lo que va del año los índices acumulan variaciones de -0,3%, +0,3% y -1,8%, respectivamente.

Por su parte, la curva de rendimientos de los bonos del Tesoro norteamericano se comprimió levemente. El rendimiento del bono a 1 año cerró en 3,66%, por debajo del 3,67% previo, mientras que el bono a 3 años bajó hasta 3,79% desde el 3,81% anterior. En el tramo a 10 años, el rendimiento pasó de 4,29% a 4,28% ayer.

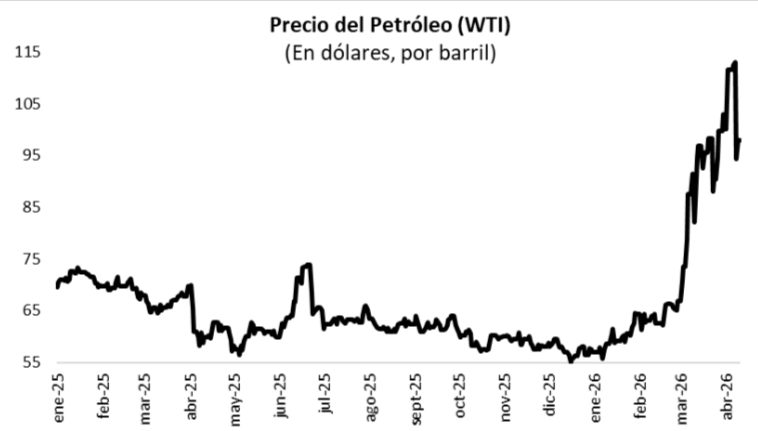

Por último, los commodities se movieron mixtos en la jornada. El barril de WTI cerró en USD 97,9, con un avance de +3,7%, mientras que el Brent lo hizo en USD 95,9, ganando un +1,2%. Por su parte, el oro avanzó un +1,0%, y cerró en USD 4766,9 la onza, mientras que la soja también avanzó +0,3%, y cerró en USD 428,1 la tonelada.

Fuente: PUENTE Hnos, Bloomberg