Claves del día

Hoy licita el Tesoro Nacional. Movimientos mixtos en los activos argentinos el día martes

Argentina

En el día de hoy, el Ministerio de Economía llevará a cabo la primera licitación del mes de junio. En este sentido, los títulos a vencer totalizan $5,1 billones. En el tramo en pesos, el menú de instrumentos se compone de tres nuevos bonos duales CER/TAMAR con vencimientos en diciembre de 2028, diciembre de 2029 y junio de 2030, y dos nuevos títulos vinculados al dólar estadounidense con vencimientos en agosto de 2026 y diciembre de 2028.

Asimismo, vuelve a licitar el bono soberano en dólares AO28 con vencimiento en 2028 y cupón del 6,0% nominal anual. El monto máximo a emitir será de USD 300 millones.

Los bonos soberanos en dólares operaron de forma mixta el día martes. Los títulos bajo ley extranjera retrocedieron -0,1% en promedio, mientras que aquellos bajo legislación local subieron +0,1%. El riesgo país se ubica en 495 puntos básicos.

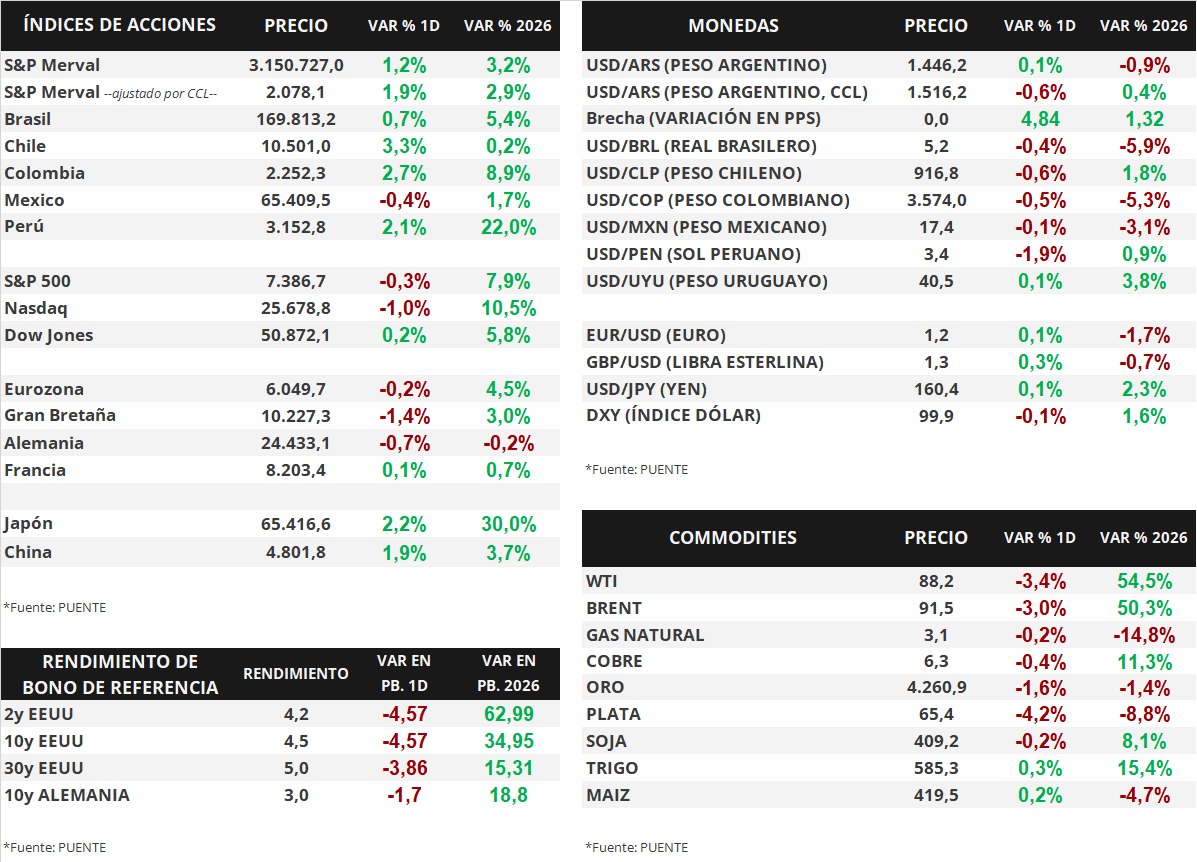

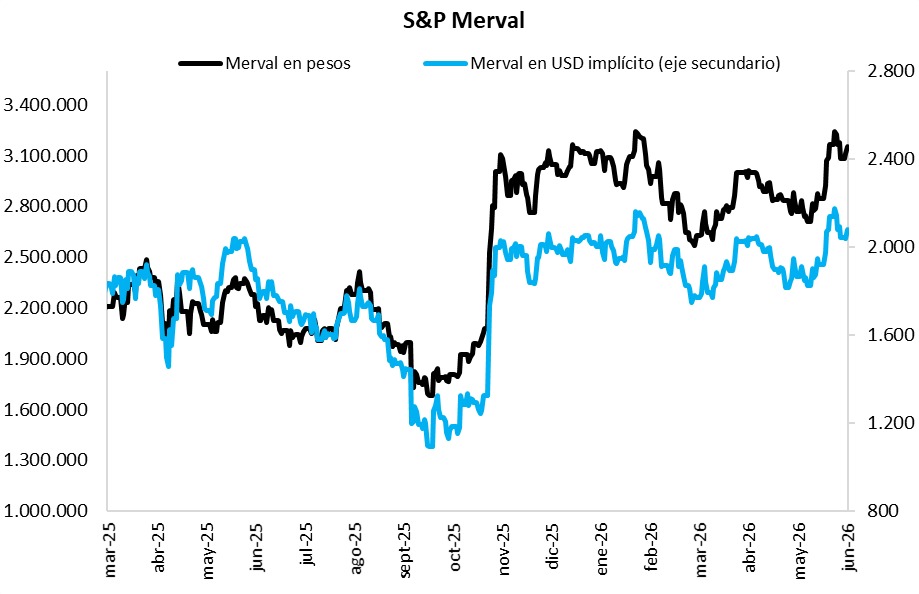

Por su parte, el índice de acciones S&P Merval registró un alza diaria de +1,2%. Los papeles más favorecidos fueron LOMA (+5,5%), BMA (+4,5%) y SUPV (+4,0%). Asimismo, el índice medido en dólares (CCL) avanzó +1,9% y cerró en 2.078,1 puntos.

El tipo de cambio mayorista (Com. A3500) cerró en $1.446,2 por dólar tras subir +0,1%. La distancia contra la banda superior cambiaria ($1.775) es de 22,7%. A su vez, el tipo implícito en bonos (CCL) registró un retroceso diario de -0,6% y cerró en $1.516,2 por dólar. Así, la brecha entre ambas cotizaciones es de 4,8%.

El Índice de producción industrial (IPI) manufacturero cayó -2,1% mensual en abril de 2026 en la medición desestacionalizada, mientras que la variación interanual fue de -2,8%. Por su parte, en el mismo mes, el Indicador sintético de la actividad de la construcción (ISAC) retrocedió -4,0% mensual desestacionalizado y exhibió una baja de -2,8% interanual.

Internacional

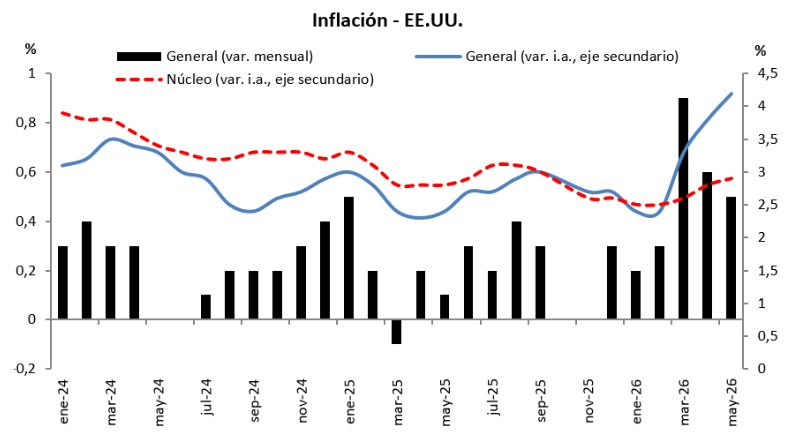

En EEUU, la inflación de mayo se incrementó un +4,2% anual, el registró más elevado desde abril de 2023

En Estados Unidos, la inflación de mayo resultó en línea con las expectativas del consenso de analistas en la mayoría de los casos. En concreto, anotó un incremento de +0,5% mensual, ligeramente inferior al registro previo, y de +4,2% interanual, el desempeño más elevado en los últimos dos años. En tanto, la medición que excluye alimentos y energía (núcleo) subió +0,2% mensual versus el +0,3% esperado, y +2,9% en la comparación anual.

En términos de renta variable, los principales índices de acciones estadounidenses operaron mixtos durante la rueda de ayer. En tal sentido, el Dow Jones avanzó un +0,2%, mientras que el Nasdaq cedió -1,0% y el S&P 500 un -0,3%. Con estos desempeños, en el acumulado del año muestran subas de +5,8%, +10,5% y +7,9%, respectivamente.

Por su parte, los rendimientos de los bonos del Tesoro americano también exhibieron movimientos dispares en la jornada del martes. El bono a 1 año cerró con un rendimiento de 3,82%, por encima del 3,80% previo, mientras que el bono a 3 años se ubicó en 4,17%, por debajo del 4,22% del lunes. Asimismo, el bono correspondiente a 10 años se comprimió hasta 4,52% desde el 4,57% anterior.

Fuente: PUENTE Hnos