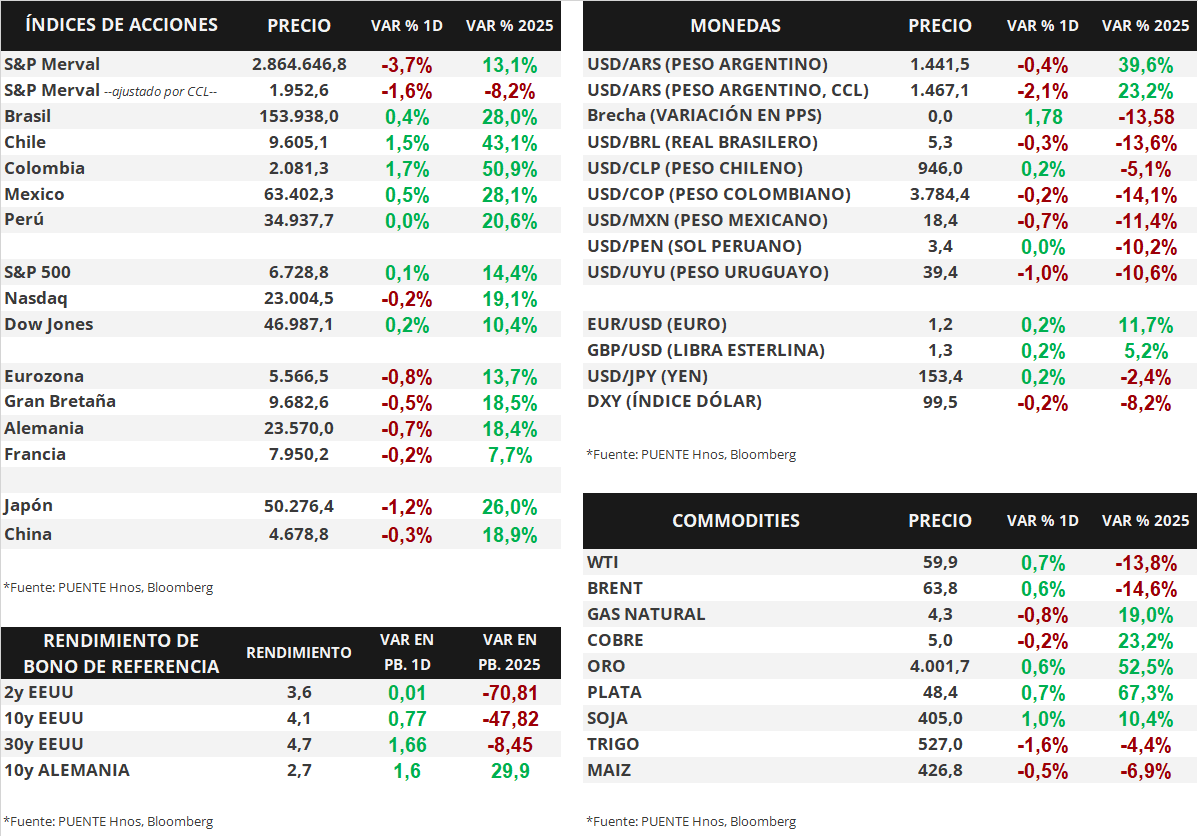

Claves del día

Actualización sobre las expectativas cambiarias y de inflación, y señales mixtas en la actividad de septiembre

Argentina

El Relevamiento de Expectativas de Mercado (REM) prevé una inflación mensual de +2,2% en octubre, es decir, de +0,3 puntos porcentuales por encima del relevamiento anterior. Además, se actualizaron las proyecciones de inflación ligeramente a la baja para los próximos 12 meses a una variación interanual de +20,8%, esperándose una evolución similar para la inflación núcleo.

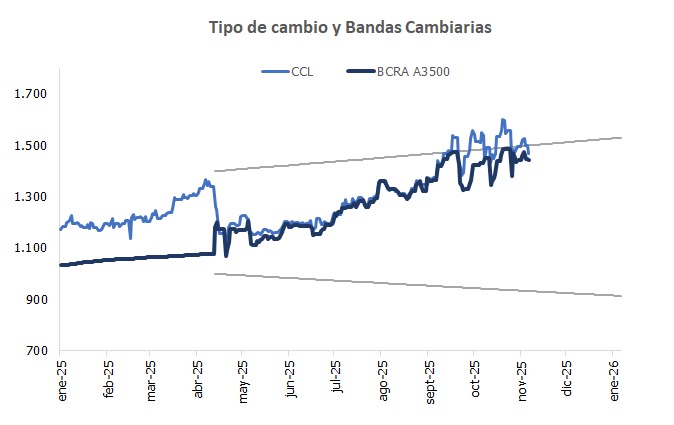

En materia cambiaria, la mediana proyecta un tipo de cambio oficial mayorista (Com. A3500) de $1.500 por dólar al cierre de 2025. Es decir, una baja de -2,4% en relación al relevamiento de septiembre y en un nivel dentro de la banda cambiaria. Además, para los próximos 12 meses prevé una cotización de $1.697 por dólar, implicando un alza de +17,6% respecto al cierre del viernes ($1.441,5).

En relación a la tasa de interés mayorista de Argentina (TAMAR), cuyo promedio de los últimos 5 días es del 38,5%, se espera una baja de -15 puntos porcentuales para los próximos 12 meses, ubicándose en torno al 22,8% nominal anual.

El Indicador sintético de la actividad de la construcción (ISAC) avanzó +0,9% mensual en septiembre y +6,8% interanual. Por otro lado, el Índice de producción industrial (IPI) manufacturero cayó -0,1% mensual desestacionalizado en septiembre, y en términos interanuales la baja fue de -0,7%.

En la rueda del viernes, el tipo de cambio oficial (Com. A3500) cerró en $1.441,5 por dólar tras caer -0,4%, y la distancia contra la banda superior ($1.500) es de 4,0%. En tanto, el tipo implícito en bonos (CCL) retrocedió -2,1% y cerró en $1.467,1 por dólar. La brecha contra el A3500 se redujo a 1,8%.

Internacional

En Estados Unidos, avanzan las negociaciones para resolver el cierre parcial del Gobierno Federal

La atención de la semana en Estados Unidos estará puesta en los posibles avances de las negociaciones para poner fin al cierre parcial del Gobierno Federal. El Senado aprobó una votación clave que habilita el debate del proyecto de financiamiento temporal, lo que refleja un acercamiento entre demócratas y republicanos tras más de cuarenta días de interrupción en las actividades federales.

Otro dato importante esta semana será la inflación de octubre que se dará a conocer este jueves, y se espera en +0,2% mensual y +3,1% interanual, mientras que la medición núcleo, que excluye alimentos y energía, se espera en +0,3% mensual y +3% interanual.

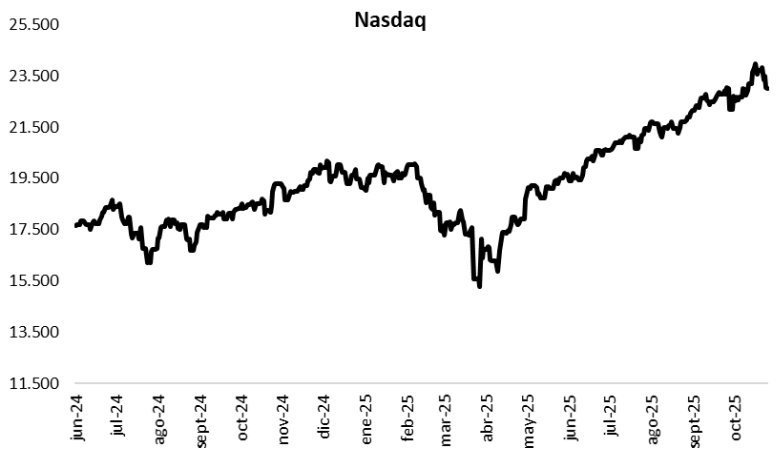

Los principales índices de acciones estadounidenses cerraron con variaciones mixtas el viernes. El S&P 500 avanzó +0,1%, mientras que el Nasdaq cayó -0,2%, y el Dow Jones ganó un +0,2%. En lo que va de este año, los índices acumulan variaciones de +14,4%, +19,1% y +10,4%, respectivamente.

A su vez, la curva de rendimientos de los bonos del Tesoro norteamericano apenas sufrió cambios. El bono a 1 año cerró con un rendimiento de 3,62%, por debajo del 3,64% previo, mientras que el de 3 años cerró en 3,56%, sin cambios, y el rendimiento del bono a 10 años subió hasta 4,09% desde el 4,08% anterior.

Respecto de la temporada de balances del 3° trimestre, hasta el momento el 91% de las firmas del S&P 500 ya publicó sus balances. De ellas, el 82% informó sorpresas positivas en ganancias, un porcentaje superior al promedio de los últimos 5 años (78%) y 10 años (75%). En conjunto, las ganancias se ubican un 7% por encima de lo esperado, en línea con el promedio de la última década. Los sectores que más han sorprendido al alza son el Financiero, Tecnología de la Información y Consumo Discrecional. Si esta tendencia se mantiene, el crecimiento de ganancias se ubicaría en 13,1% interanual para el trimestre, frente al 7,9% proyectado al 30 de septiembre.

Fuente: PUENTE Hnos, Bloomberg