Claves del día

Mayor demanda por los bonos duales CER/TAMAR en la licitación del Tesoro. S&P mejora la calificación crediticia de Argentina

Argentina

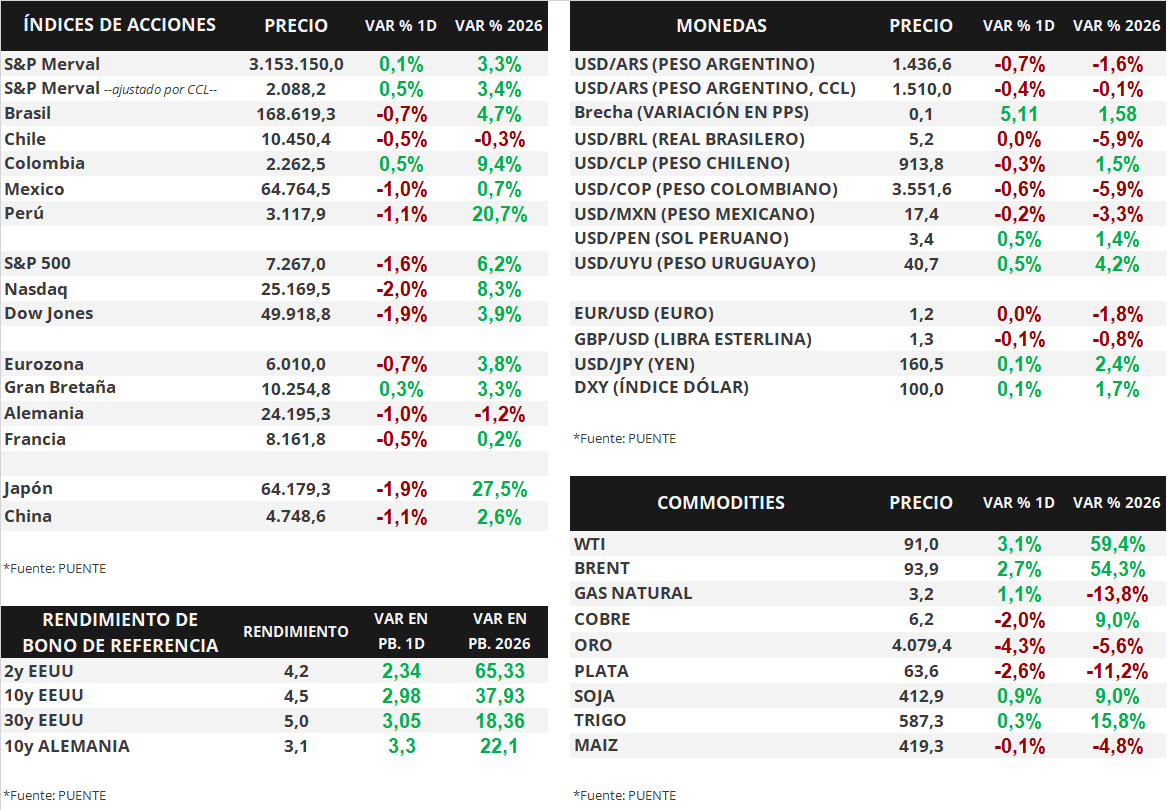

En la licitación del miércoles, el Tesoro Nacional adjudicó un total de $6,1 billones y renovó el 120% de los vencimientos ($5,1 billones). En esta ocasión, la mayor demanda estuvo en el nuevo dual CER/TAMAR con vencimiento en junio de 2030 que concentró el 34% del total adjudicado, a un rendimiento efectivo anual (TIREA) de TAMAR +9,3%. Por su parte, la demanda por la LELINK con vencimiento en agosto de 2026 concentró el 26,4% del total adjudicado.

Asimismo, el Gobierno colocó USD 200 millones del bono soberano en dólares AO28 con vencimiento en 2028 y cupón del 6% con un rendimiento efectivo anual (TIREA) de 8,63%. En el día de hoy habrá una segunda vuelta por USD 100 millones.

En el día de ayer, la agencia calificadora de riesgo S&P Global Ratings elevó la nota crediticia de la deuda soberana en moneda extranjera y moneda local desde CCC+ a B-, con perspectiva estable. Esta recalificación se suma a la que había realizado la agencia Fitch Ratings a principios de mayo desde CCC+ a B-.

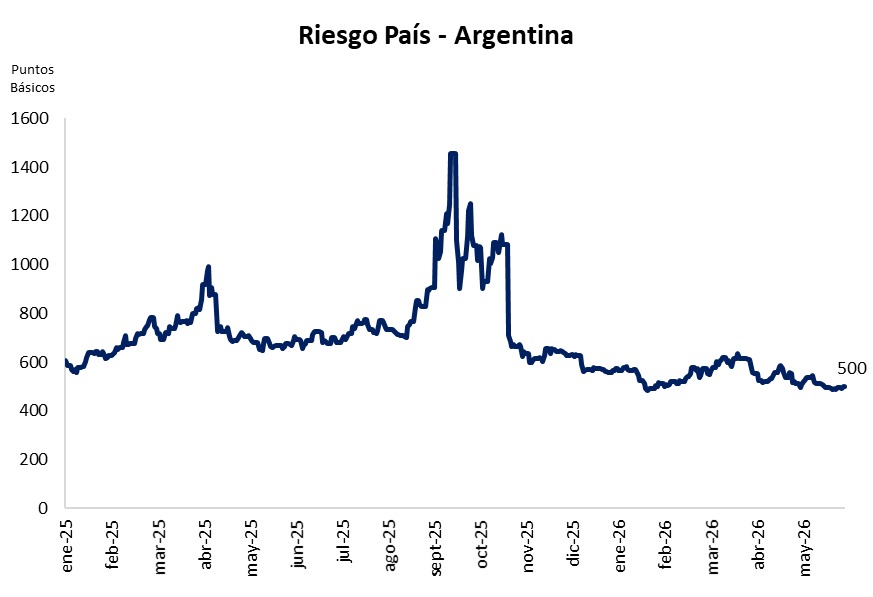

Los bonos soberanos en dólares mostraron leves retrocesos el día miércoles. Aquellos bajo ley extranjera cayeron -0,1% en promedio, mientras que los títulos bajo legislación local decrecieron -0,5%. En efecto, el riesgo país se ubica en torno a los 500 puntos básicos.

Por su parte, el índice de acciones S&P Merval avanzó +0,2% diario. Los papeles más favorecidos fueron TGNO4 (+3,2%), TGSU2 (+2,9%) y CRES (+2,3%). Entre las bajas, los más rezagados fueron LOMA (-2,3%), SUPV (-1,7%) y BBAR (-1,6%). El índice medido en dólares (CCL) registró una suba diaria de +0,4% y cerró en 2.085,3 puntos.

En el día de hoy será publicado el Índice de Precios al Consumidor (IPC) a nivel nacional del mes de mayo por parte del INDEC.

Internacional

El Banco Central Europeo incrementó la tasa de de referencia hasta el 2,4%, luego de un año sin cambios

El Banco Central Europeo (BCE) elevó la tasa de política monetaria hasta el 2,4% desde el 2,15% previo, en línea con las expectativas del consenso de analistas y tras un año de mantenerla sin cambios. El comité justificó la decisión en base al incremento sostenido del nivel de precios, que se sostiene por encima de la meta de mediano plazo de la entidad (2,0%) debido al impacto del conflicto en Medio Oriente sobre los precios energéticos.

En Estados Unidos, la inflación mayorista de mayo resultó por encima de las expectativas en la medición tradicional, al subir +1,1% mensual y +6,5% interanual, este último representando el mayor valor desde noviembre de 2022. En tanto, la medición que excluye alimentos y energía (núcleo) mostró una leve desaceleración frente a abril, al marcar +0,4% mensual y +4,9% anual, ambos registros inferiores a los esperados.

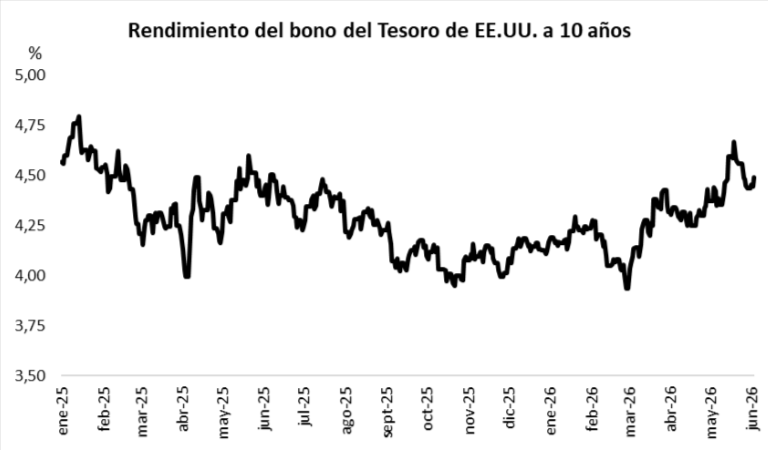

Los rendimientos de los bonos del Tesoro americano se ampliaron en forma generalizada en la rueda de ayer, luego del dato de inflación. Mientras que el bono a 1 año finalizó con un rendimiento de 3,89%, por encima del 3,82% previo, el bono a 3 años se ubicó en 4,19% frente al 4,17% del martes. En tanto, el bono de referencia a 10 años avanzó hasta 4,55% desde el 4,52% anterior.

Por otro lado, los principales índices de acciones estadounidenses registraron desempeños negativos en la jornada de ayer. La tendencia estuvo liderada por el Nasdaq con un -2,0%, seguido por el Dow Jones con -1,9% y el S&P 500 con -1,6%. No obstante, en el acumulado del año muestran subas de +8,3%, +3,9% y +6,2%, respectivamente.

Fuente: PUENTE Hnos