Claves del día

El foco de la semana en la asunción del nuevo Gobierno y en el dato de inflación de noviembre

Argentina

La atención de la semana estará en las repercusiones en torno a la asunción presidencial de Milei y las primeras medidas que se implementen respecto a cuestiones macroeconómicas. Respecto a datos económicos, se informará la inflación de noviembre, siendo las proyecciones de +9,4% mensual y +145,1% interanual. Se conocerá la estimación del Producto Bruto Interno (PBI) del tercer trimestre del año, esperándose una expansión de +1,8% en promedio, y el Relevamiento de Expectativas de Mercado (REM) de noviembre.

Los bonos soberanos en la última jornada, previa a la asunción del nuevo Gobierno, cerraron positivos con alzas entre +0,3% y +1,4%. Este desempeño se encontró en línea con la renta fija de los mercados emergentes que finalizó con una suba de +0,1%.

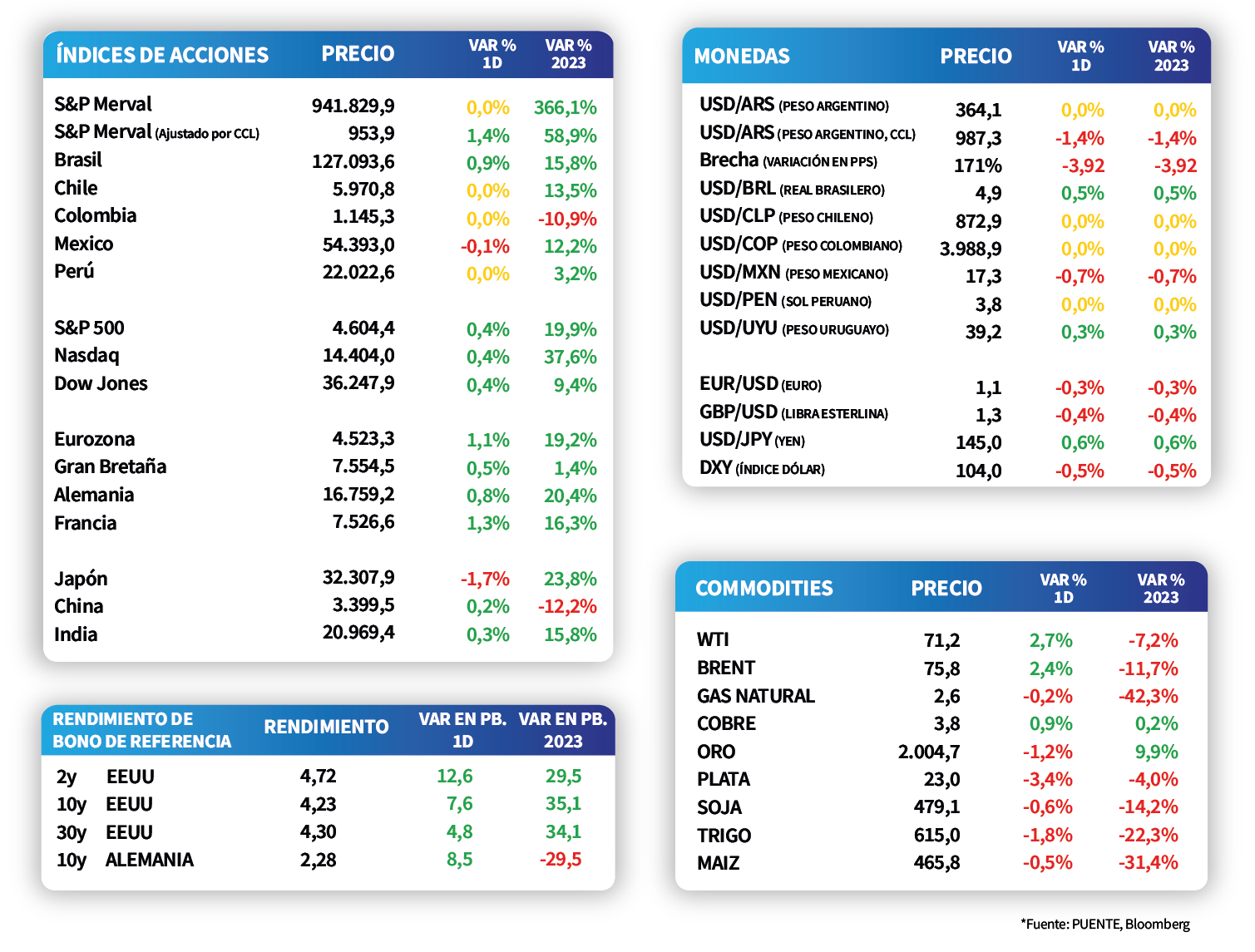

El S&P Merval marcó una suba de +5,3% el día jueves, donde los sectores financiero y materiales básicos sobresalieron sobre el resto con una suba promedio por encima del +5%. Paralelamente, el tipo de cambio implícito en bonos saltó +4% a $1.001,6 por dólar. De este modo, el índice medido en dólares cerró +1,2% positivo.

La inflación de CABA en el mes de noviembre registró una suba de +11,9% mensual y +160,6% interanual, mostrando así una aceleración respecto al resultado del mes anterior. Durante noviembre sobresalió la variación en los segmentos de Alimentos y bebidas no alcohólicas, Información y comunicación y Recreación y cultura, ya que mostraron incrementos por encima de +13%.

Internacional

Foco de la semana en la inflación de noviembre de EE.UU. y en la reunión de política monetaria de la Fed

El foco de la semana en Estados Unidos estará en la inflación de noviembre, estimándose alzas interanuales de +3,1% y de +4% para la medición sin alimentos ni combustibles. A su vez, la Reserva Federal (Fed) informará su decisión respecto a la tasa de interés, siendo la expectativa que se sostenga en el rango actual (5,25%-5,5%), y la actualización trimestral de las proyecciones macroeconómicas y del sendero de tasas. Asimismo, el Banco Central Europeo y el Banco de Inglaterra llevarán a cabo sus reuniones de política monetaria.

Los principales índices de acciones en Estados Unidos finalizaron positivos durante la rueda del viernes. De este modo, el Nasdaq avanzó +0,45%, seguido por el S&P 500 y el Dow Jones con +0,4% en cada caso. Por consiguiente, los índices acumulan en lo que va del año incrementos de +37,6%, +19,9% y +9,4%, respectivamente.

Los rendimientos de los bonos del Tesoro de Estados Unidos cerraron la jornada del viernes con ampliaciones a lo largo de todos los vencimientos, luego de conocerse datos del mercado laboral. Así, el rendimiento del bono a 1 año finalizó en 5,12%, el de 3 años se situó en 4,46%, y aquel con vencimiento a 10 años alcanzó el 4,23%.

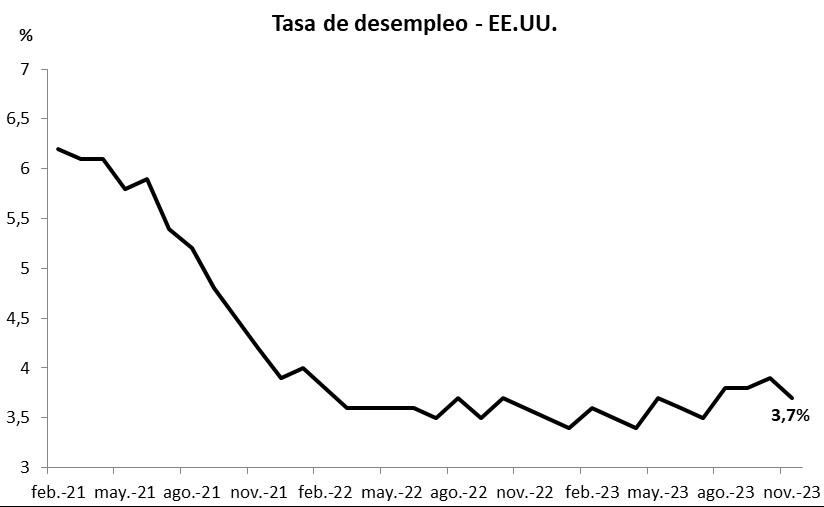

En Estados Unidos, la creación de nuevos puestos de trabajo de noviembre se ubicó en 199 mil nóminas, por encima del registro de octubre (150 mil) y del estimado de 185 mil. A su vez, la tasa de desempleo bajó a 3,7%, lo que estuvo por debajo del 3,9% esperado y del 3,9% del dato anterior.

Latam

La inflación en Colombia registra +10,15% anual cuando el mercado esperaba +10,14%

Las bolsas latinoamericanas estuvieron cerradas, en su mayoría, el viernes 8 de diciembre. No obstante, en Brasil se observó un alza de +0,9% en el día mientras que la bolsa mexicana cayó -0,1%.

El viernes, 8 de diciembre, en Colombia se dio a conocer la Inflación de noviembre que registró +10,15% anual, ubicándose marginalmente sobre las expectativas del mercado (+10,14%). En términos mensuales, el registro fue +0,47% y las estimaciones previas eran de +0,45%.

Mañana, Brasil publicará su dato de inflación para noviembre y el mercado está estimando +0,30% mensual y +4,7% anual.