Claves del día

Difusión de condiciones de licitación del Tesoro y dato de inflación de CABA

Argentina

En el día de hoy, el Ministerio de Economía dará a conocer el menú de instrumentos de la primera licitación de deuda de mayo. Asimismo, el Tesoro Nacional enfrenta vencimientos en torno a los $5,5 billones. Por otro lado, en la antesala al dato de inflación a nivel nacional, el Gobierno de la Ciudad Autónoma de Buenos Aires publica la inflación de abril de la ciudad.

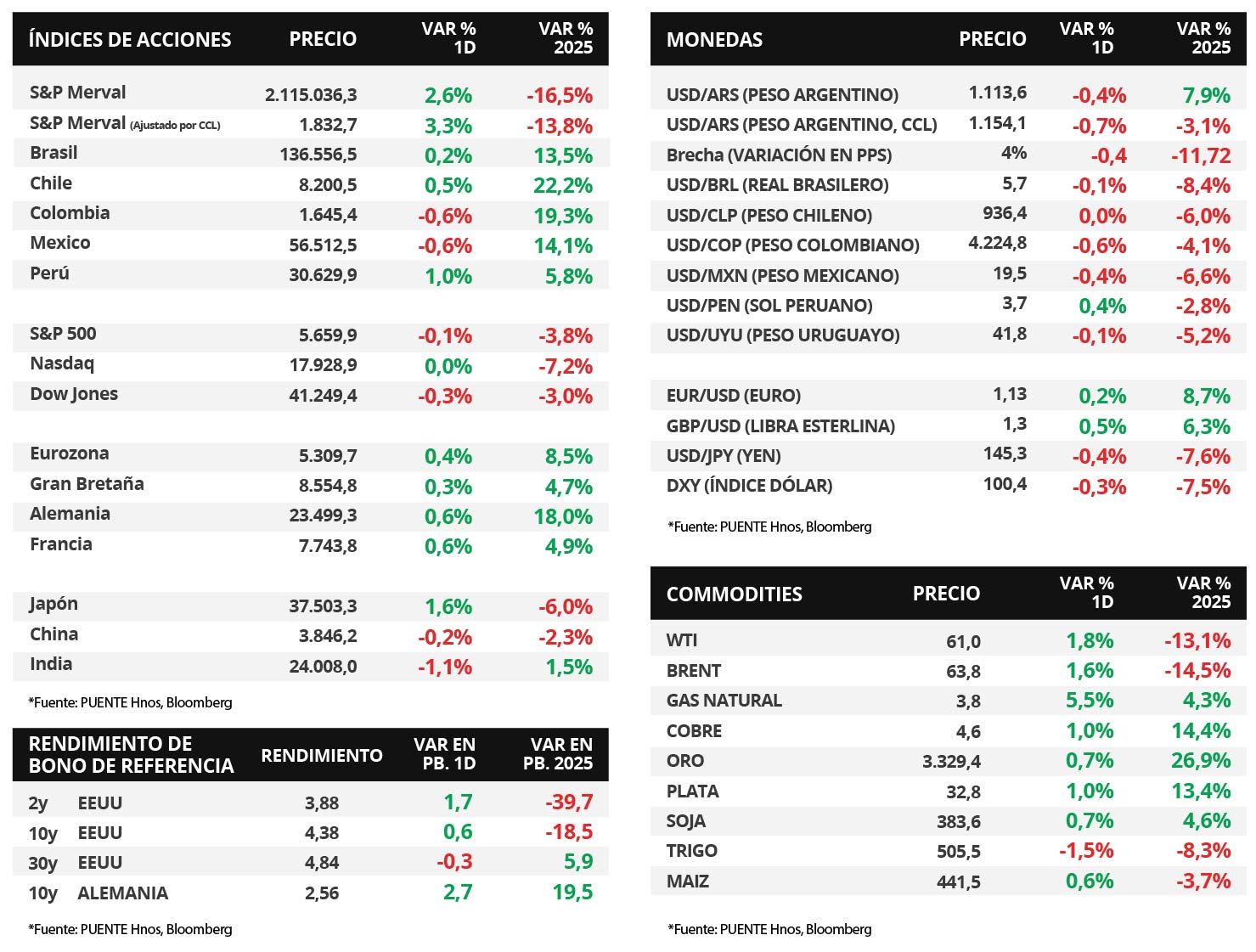

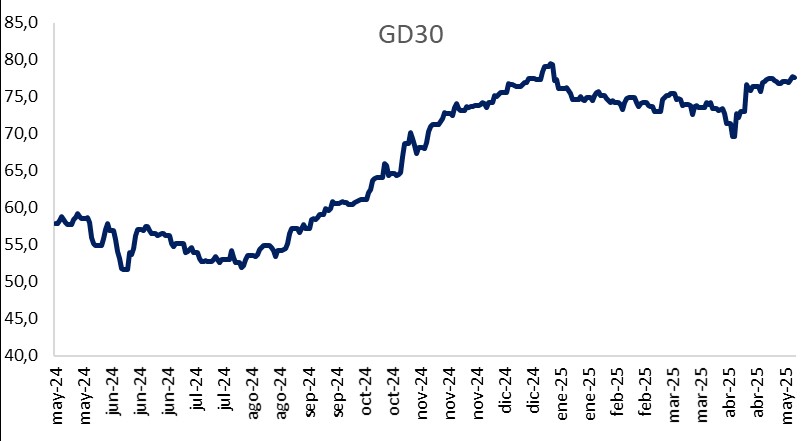

Los bonos soberanos en dólares vieron una ligera caída el viernes, aunque la variación semanal fue alcista. Los títulos bajo ley extranjera cayeron -0,2% diario y avanzaron +0,7% semanal en promedio. Mientras tanto, aquellos bajo ley local, siguieron la misma dinámica. Además. el riesgo país se mantuvo por debajo de los 700 puntos básicos, en torno a los 678 pbs.

El tipo de cambio oficial (Com. A3500) cerró en $1.113,6 por dólar, tras una leve baja diaria del -0,4%. A su vez, el tipo de cambio implícito en bonos (CCL) llegó a los $1.154,1 por dólar al cierre del viernes. En consecuencia, la brecha entre ambas cotizaciones se encuentra en 3,6%.

Por último, el índice de acciones S&P Merval avanzó +2,6% en el día y +0,7% en la semana. En tanto, el índice medido en dólares lo hizo en +3,3% y +7,0% respectivamente. En el panel líder, se observaron resultados mixtos entre los sectores.

Internacional

Tras conocerse el acuerdo comercial entre EEUU y China, los índices de acciones de EEUU reaccionan positivos al comienzo de la semana

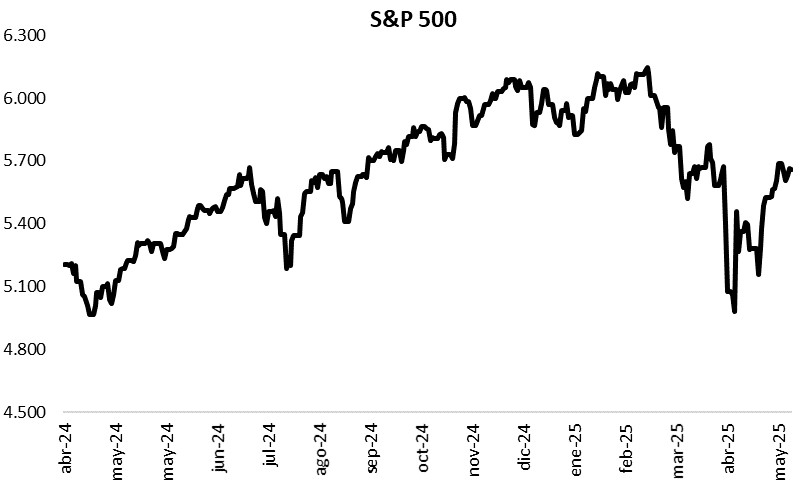

Los futuros de los índices de acciones de Estados Unidos abren el lunes con subas significativas, luego de que se conozca que habrá una pausa de 90 días en los aranceles impuestos entre Estados Unidos y China, hasta llegar a un acuerdo más amplio. Por el momento, Estados Unidos bajará sus aranceles desde 145% hasta 30%, mientras que China lo hará desde 125% hasta 10%. Vale destacar que los índices de acciones de Estados Unidos cerraron neutros el día viernes, con el S&P 500 cayendo -0,1%, el Nasdaq sin cambios y el Dow Jones retrocediendo -0,3%, y finalizaron la semana con ligeros descensos, acumulando en el año variaciones de -3,8%, -7,2% y -3%, respectivamente.

Esta semana, el foco estará puesto en el dato de inflación de Estados Unidos del mes de abril. Se espera que la medición general se ubique en torno al +0,3% tanto para la medición general como para la núcleo, mientras que en términos interanuales se espera en +2,4% y +2,8%, respectivamente. Además, se publicará el índice de Confianza del Consumidor preliminar de mayo elaborado por la Universidad de Michigan.

Los rendimientos de los bonos del Tesoro de Estados Unidos también se mantuvieron con cambios leves el viernes, cerrando la semana positivos. El bono a 1 año se ubicó en 4,06% frente al 4,01% de la semana anterior, mientras que el de 3 años finalizó en 3,88%, por encima del 3,81% previo. Por último, el bono a 10 años cerró en 4,38%, superando el cierre de la semana previa de 4,31%.

En la Eurozona, se dará a conocer la segunda publicación del Producto Bruto Interno (PBI) del 1° trimestre 2025, que se espera en +0,4% para el trimestre y +1,2% en términos interanuales. A su vez, en Reino Unido también se dará a conocer el PBI preliminar del 1° trimestre de 2025, estimándose un +1,2% interanual.

Fuente: PUENTE Hnos, Bloomberg