Claves del día

Mayor preferencia por los títulos a tasa fija más cortos en la licitación del Tesoro

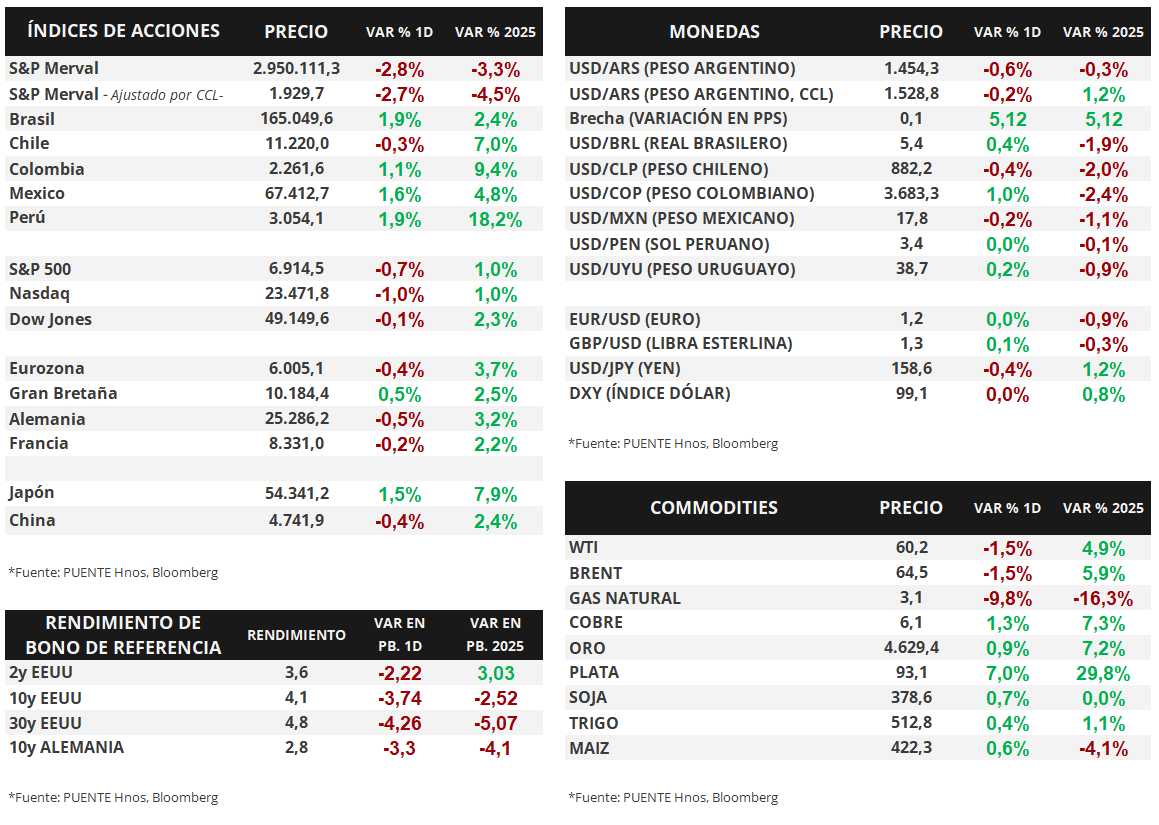

Argentina

El Gobierno adjudicó un total de $9,4 billones en la licitación de ayer y renovó el 98% de los vencimientos. En esta oportunidad, hubo mayor preferencia por los títulos a tasa fija de más corto plazo, en particular, las LECAPs con vencimientos a feb-26 y may-26 concentraron el 62% de lo adjudicado con un rendimiento efectivo anual (TIREA) de 49,2% y 40,2% en cada caso.

En el día de ayer, los bonos soberanos en dólares operaron de forma mixta. Los títulos bajo legislación extranjera retrocedieron -0,3% en promedio, y aquellos bajo ley local avanzaron +0,1%. En efecto, el riesgo país se ubica en torno a los 580 puntos básicos.

Por su parte, el índice de acciones S&P Merval anotó una baja diaria de -2,8%. El segmento menos favorecido fue el Financiero (-3,9%) tras los retrocesos de GGAL (-4,7%) y BBAR (-4,9%). El índice medido en dólares cayó -2,7% y alcanzó los 1.930 puntos.

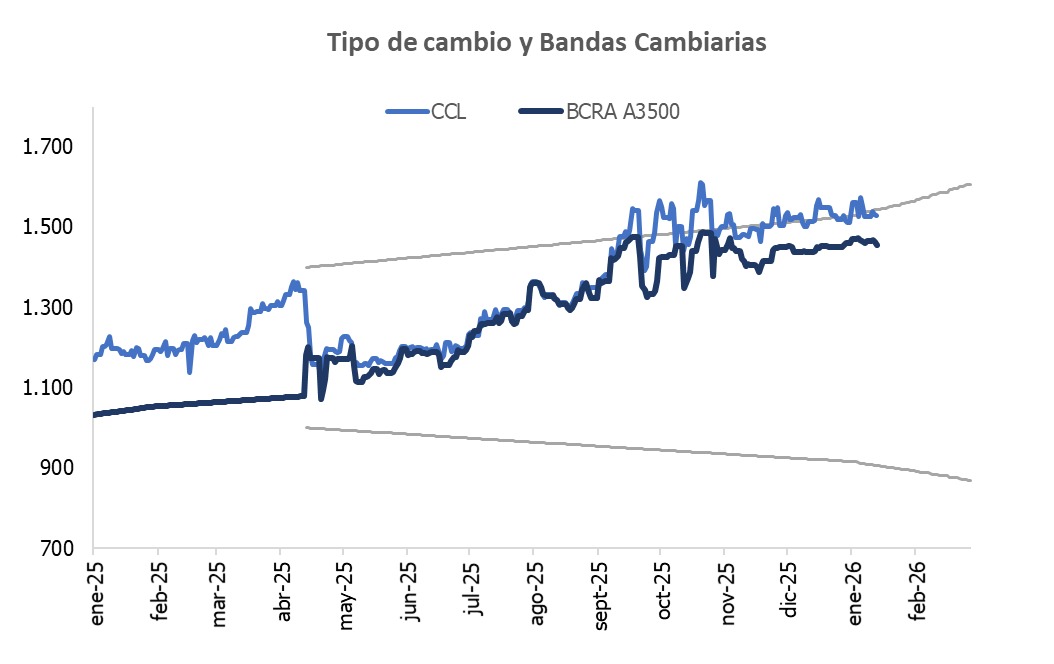

El tipo de cambio mayorista (Com. A3500) bajó -0,6% en la rueda de ayer y cerró en $1.454,3 por dólar. La distancia contra el techo de la banda cambiaria ($1.543,7) es de 6,1%. El tipo implícito en bonos (CCL) cayó -0,2% y cerró en $1.528,8 por dólar, la brecha entre ambas cotizaciones se ubica en 5,1%.

Asimismo, en el día de ayer el Banco Central compró USD 187 millones en el mercado libre de cambios. Con esto acumula en lo que va del mes USD 515 millones en compra de divisas, que suman a las reservas internacionales las cuales totalizan USD 44.717 millones.

Internacional

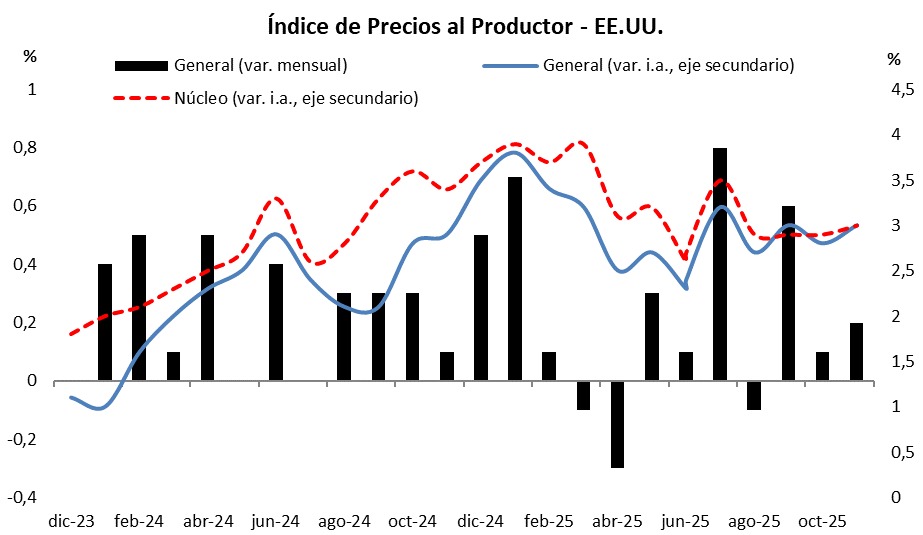

En Estados Unidos, la inflación mayorista de noviembre fue de +2,8% interanual

En Estados Unidos, ayer se publicó el dato de inflación mayorista correspondiente al mes de diciembre. En la medición general, la variación del mes fue de +0,2%, en línea con lo proyectado, aunque el dato previo se revisó al alza de +0,1% a +0,6%, por lo que en términos interanuales fue de +3,0%, superando las proyecciones. La medición núcleo, que excluye alimentos y energía, no tuvo variaciones respecto al mes previo, y la variación interanual fue de +3,0%. También se publicaron las ventas minoristas de noviembre, que crecieron al +0,6%, por encima del +0,5% proyectado.

El día de ayer, los principales índices de acciones estadounidenses retrocedieron de forma generalizada. El S&P 500 tuvo una variación de -0,7%, mientras que el Nasdaq cayó -1,0%, y el Dow Jones -0,1%. En lo que va de este año, los índices acumulan variaciones de +1,0% para el S&P 500 y el Nasdaq y +2,3% el Dow Jones.

Por su parte, los rendimientos de los bonos del Tesoro nortamericano se comprimieron ayer. El bono a 1 año cerró en 3,50%, sin cambios, mientras que el bono a 3 años cerró en 3,57%, por debajo del 3,59% del martes, y en el tramo a 10 años el rendimiento bajó desde 4,18% hasta 4,14%.

Por último, Goldman Sachs, Morgan Stanley y BlackRock reportaron hoy sus resultados correspondientes al 4° trimestre de 2025. Goldman Sachs reportó ingresos por USD 13.450 millones, por debajo de los USD 14.490 millones previstos, y beneficios por acción (BPA) de USD 14,01 vs. USD 11,62 proyectados por el consenso de analistas. Morgan Stanley presentó ingresos de USD 17.900 millones (vs. USD 17.720 millones esperados) y BPA de USD 2,68 (vs. USD 2,41 esperados). Finalmente, BlackRock reportó ingresos por USD 7.000 millones (vs. USD 6.750 millones previstos) y un BPA de USD 13,16 (vs. USD 12,44 proyectados).

Fuente: PUENTE Hnos, Bloomberg