Claves del día

Los soberanos en dólares y el S&P Merval cerraron a la baja el día viernes

Argentina

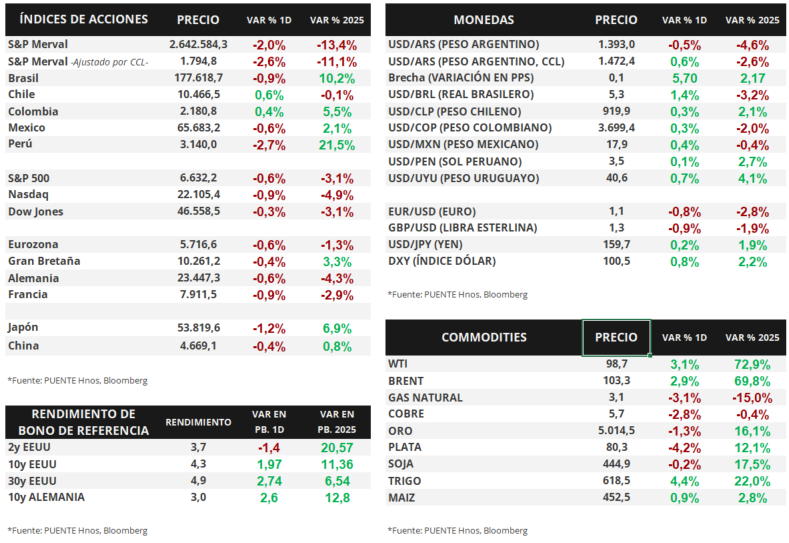

Los bonos soberanos en dólares exhibieron una caída generalizada en la rueda del viernes. Los títulos bajo ley extranjera retrocedieron -0,6% en promedio, mientras que aquellos bajo ley local en -0,8%. Destacaron las bajas de los títulos AL35 (-1,4%) y AL41 (-1,2%). El riesgo país cerró la semana en torno a los 570 puntos básicos.

Por otro lado, los bonos soberanos en pesos operaron al alza. En efecto, los más favorecidos fueron los títulos ajustados por CER con vencimientos en 2027 (+1,4%) y 2026 (+1,0%). En menor medida, siguieron los duales con opción TAMAR (+0,5%) y aquellos a tasa fija (+0,4%).

El índice de acciones S&P Merval cayó -2,0% diario. Las acciones más rezagadas estuvieron en el sector bancario con las bajas de SUPV (-6,4%), BBAR (-6,3%) y BMA (+4,7%). En tanto, el índice medido en dólares (CCL) cedió -2,6% y cerró la semana en 1.795 puntos.

El Banco Central compró +USD 295 millones en el mercado de cambios en la tercera semana de marzo. Como resultado, registra un saldo comprador acumulado de +USD 3.298 millones en el año y las reservas internacionales brutas llegan a USD 45.659 millones.

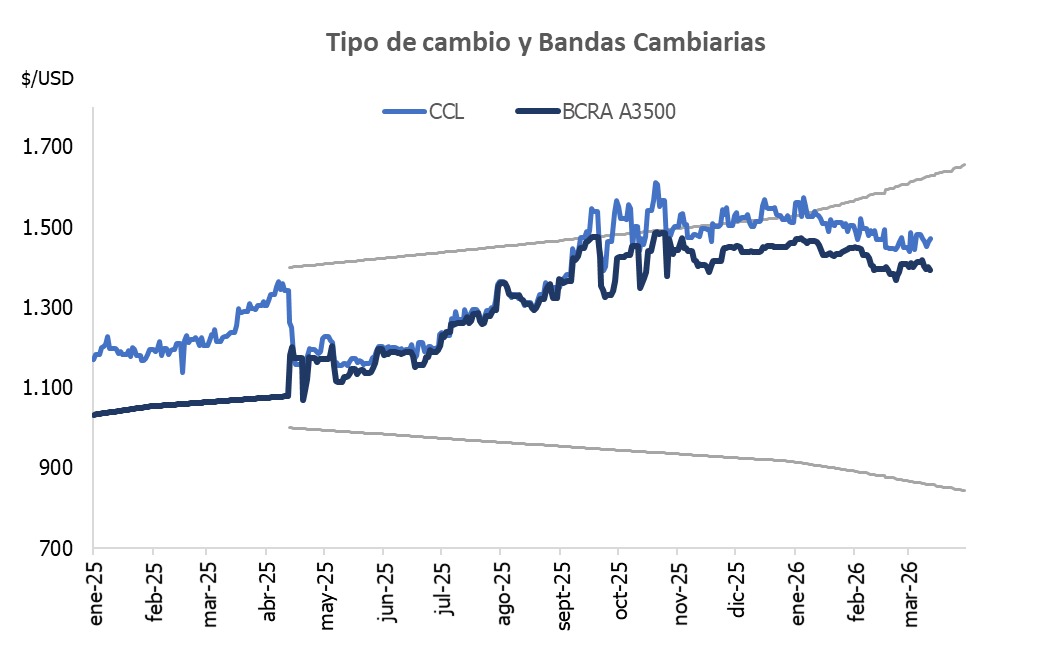

El tipo de cambio mayorista (Com. A3500) cerró en $1.393,0 por dólar tras una baja diaria de -0,5%. La distancia contra el techo de la banda cambiaria ($1.628) es del 16,9%. El tipo implícito en bonos (CCL) subió +0,6% y llegó a los $1.472,0 por dólar, la brecha con respecto al tipo de cambio del BCRA (A3500) es de 5,7%.

En el día de hoy será publicado el resultado fiscal del mes de febrero de 2026.

Internacional

Los principales índices de acciones estadounidenses retrocedieron el viernes

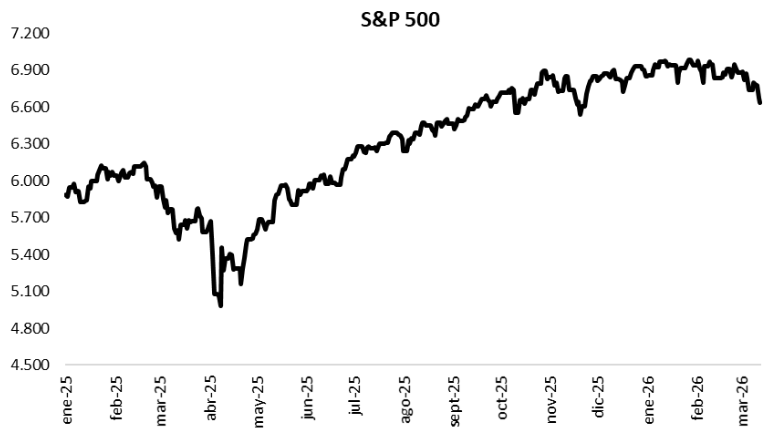

En Estados Unidos, el pasado viernes se vió una contracción en los principales índices de acciones, luego de conocerse el dato de inflación de Gastos en Consumo Personal (PCE, por sus siglas en inglés) y de PBI (Producto Bruto Interno). Recordamos que la inflación fue de +2,8% interanual, y la medición núcleo, que excluye alimentos y energía, se ubicó en +3,1% interanual, mientras que el PBI fue de +0,7% anualizado en el 4° trimestre de 2025, por debajo del +1,4% proyectado por el consenso de analistas. El S&P 500 retrocedió -0,6%, mientras que el Nasdaq lo hizo -0,9%, y el Dow Jones -0,3%. De esta manera, en lo que va del 2026, los índices acumulan variaciones de -3,1%, -4,9%, y -3,1%, respectivamente.

Esta semana, el foco estará puesto principalmente en la reunión de política monetaria de la Reserva Federal (Fed), y la publicación de la decisión respecto de la tasa de interés de referencia este miércoles, además de la actualización de las proyecciones macroeconómicas. También se publicará la inflación mayorista de febrero, que se proyecta en +0,3% mensual y +3,0% interanual, mientras que la medición núcleo, que excluye alimentos y energía, se espera en +0,3% mensual y +3,7% interanual.

Por último, los rendimientos de los bonos del Tesoro norteamericano tuvieron movimientos mixtos el viernes. El bono a 1 año bajó su rendimiento desde 3,64% hasta 3,63%, mientras que el bono a 3 años lo hizo desde 3,76% hasta 3,74%. Por el contrario, el rendimiento del bono a 10 años se amplió desde 4,26% hasta 4,28%.

Fuente: PUENTE Hnos, Bloomberg