Claves del día

Expectativa por el resultado fiscal de enero 2025

Argentina

En el día de hoy, el Ministerio de Economía publicará el registro de las cuentas fiscales de enero de 2025. Previamente, a principios de este mes, la entidad pública informó que los ingresos tributarios presentaron un crecimiento real en torno al +5,5% interanual.

Los bonos soberanos en dólares cerraron al alza el día viernes. Aquellos bajo legislación extranjera avanzaron +034% en promedio. Mientras que, aquellos bajo ley local mostraron movimientos mixtos y, en promedio, no presentaron cambios. El riesgo país alcanzó los 675 puntos básicos (pbs).

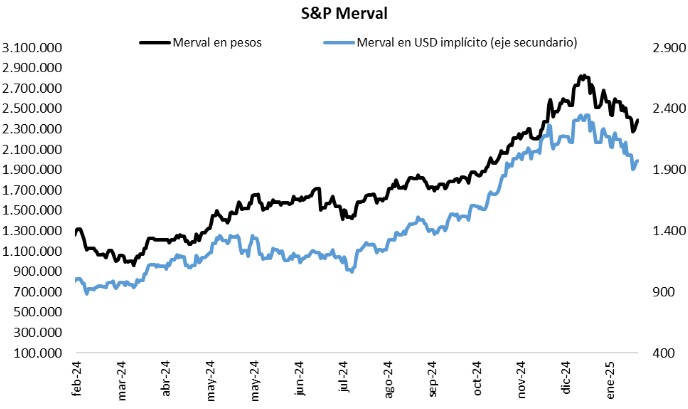

El índice de acciones S&P Merval subió +1,4% en el último día de la semana. En el panel líder, todos los sectores mostraron alzas, liderados por Materiales Básicos (+3,4%); en tanto, el índice medido en dólares tuvo un incremento del +0,3%.

En el mercado de cambios, el tipo oficial cerró en $1.058,5 por dólar, mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.209,5 por dólar, tras un avance de +1,2%. En consecuencia, la brecha cambiaria entre ambas cotizaciones llegó al 14,3%.

El Banco Central (BCRA) fue comprador neto por +USD 37 millones en la rueda del viernes y el stock de reservas brutas internacionales se ubica en USD 28.798 millones.

Internacional

Los índices de acciones de EEUU finalizaron la semana positivos, con el Nasdaq anotando un +2,6%

los principales índices de acciones de Estados Unidos cerraron la rueda del viernes mixtos, con el S&P 500 sin cambios, el Nasdaq avanzando +0,4% y el Dow Jones cediendo -0,4%. De esta manera, los índices finalizaron la semana con incrementos de +1,5%, +2,6% y +0,5%, respectivamente. Vale destacar que hoy es feriado nacional en Estados Unidos por el Día de los Presidentes, por lo que los mercados no tendrán operatoria.

La atención de la semana en Estados Unidos estará en la publicación de las minutas de la última reunión de política monetaria de la Reserva Federal (Fed), donde se mantuvo la tasa de referencia en el 4,5%. A su vez, se conocerán los datos preliminares de los Índices de Gerentes de Compras (PMI´s en inglés) sectoriales de febrero en Estados Unidos y la Eurozona.

Por su parte, los rendimientos de los bonos del Tesoro americano cerraron la semana a la baja. El bono a 1 año se ubicó en 4,21% frente al 4,22% de la semana anterior, y el bono a 3 años cerró en 4,27% frente al 4,31% previo. Por último, el bono a 10 años finalizó en 4,48% frente al 4,5% anterior.

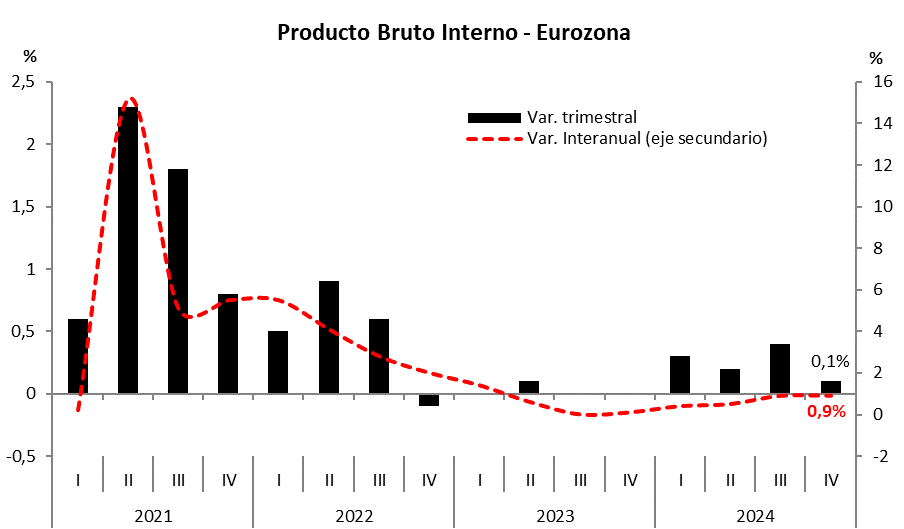

En la Eurozona y en Japón se publicó el Producto Bruto Interno (PBI) del último trimestre del 2024. El dato llegó en línea con lo esperado para la Eurozona, mostrando un crecimiento de +0,9% interanual; mientras que en Japón el registro fue de +2,8% anualizado, significativamente por encima de las expectativas de +1,1%.

Fuente: PUENTE Hnos, Bloomberg