Claves del día

Movimientos al alza en el mercado de cambios y superávit fiscal en septiembre

Argentina

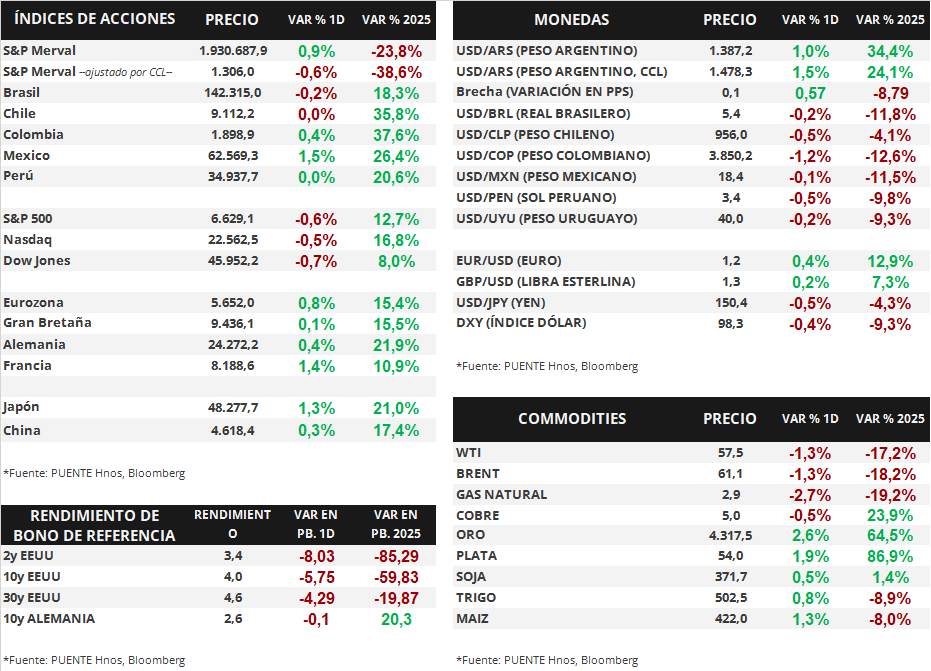

En la rueda de ayer, el tipo de cambio mayorista (Com. A3500) anotó una suba diaria de +1,0% y cerró en $1.387,8 por dólar. En efecto, la distancia contra el techo de la banda es de 7,3%. Por su parte, el tipo implícito en bonos (CCL) alcanzó los $1.478,3 por dólar tras un alza de +1,5%, y la brecha entre ambas cotizaciones es 6,6%.

En septiembre, el Sector Público Nacional (SPN) registró un superávit primario de +$696.965 millones y un resultado financiero (tras pago de intereses) de +$309.623 millones. En los primeros nueve meses del año, el SPN acumula un saldo primario y financiero en torno al +1,3% y +0,4% del Producto Interno Bruto (PIB) en cada caso.

Los bonos soberanos en dólares operaron a la baja. Aquellos bajo ley extranjera retrocedieron -0,7% en promedio. En tanto, los bonos bajo ley local cayeron con más fuerza (-1,4%). En consecuencia, el riesgo país avanzó y cerró en torno a los 1.040 puntos básicos.

Los títulos soberanos en pesos vieron una suba generalizada. La dinámica fue más favorable sobre los instrumentos de más corta duración. En este sentido, destacaron los bonos ajustados por CER a 2025 (+1,3%) y los bonos duales con opción TAMAR (+1,2%). Los títulos Dollar-Linked avanzaron +2,7%.

Por su parte, el índice de acciones S&P Merval experimentó un alza diaria de +0,9%. Hubo movimientos mixtos entre los sectores, siendo Materiales Básicos (+4,2%) y el Financiero (+1,1%) los más favorecidos. A su vez, el índice medido en dólares cayó -0,6% y cerró en 1.306 puntos.

El Índice de Precios Internos al por Mayor (IPIM) subió +3,7% mensual en septiembre y marcó el mayor avance mensual desde marzo de 2024 (+5,4%). Los precios de productos importados subieron +9,0% y los de productos nacionales +3,3%. Además, el IPIM acumula un alza de +20,0% en el año.

Internacional

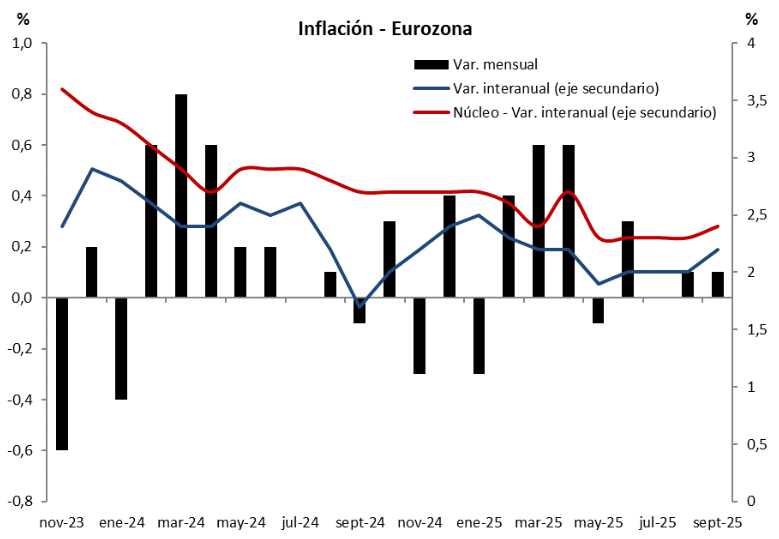

En la Eurozona, la inflación de septiembre fue de +2,2% interanual

Esta mañana se dió a conocer el dato de inflación final de septiembre para la Eurozona, que mostró una variación del +2,2% en términos interanuales, mientras que respecto del mes anterior fue de +0,1%. El dato está en línea con la proyección del consenso de analistas, mientras que la medición núcleo, que excluye alimentos y energía, superó levemente las estimaciones de +2,3%, y se ubicó en +2,4% interanual.

En una rueda con elevada volatilidad, los principales índices de acciones norteamericanos retrocedieron el día de ayer. El S&P 500 perdió -0,6%, mientras que el Nasdaq retrocedió -0,5%, y el Dow Jones -0,7%. En lo que va del año, los índices acumulan avances de +12,7%, +16,8% y +8%, respectivamente.

Por su parte, la curva de rendimientos de los bonos del Tesoro norteamericano se comprimió de forma significativa. El bono a 1 año cerró con un rendimiento de 3,54%, por debajo del 3,61% anterior, y el de 3 años en 3,42%, también por debajo del 3,50% previo. El bono a 10 años cerró con un rendimiento de 3,97%, menor al 4,03% del miércoles.

Por último, esta mañana, American Express dio a conocer sus resultados del 3° trimestre de 2025. La compañía reportó ingresos por USD 18.430 millones, por encima de la proyección de USD 18.050, mientras que sus beneficios por acción (BPA) fueron de USD 4,14, también superando la estimación de USD 3,99.

Fuente: PUENTE Hnos, Bloomberg