Claves del día

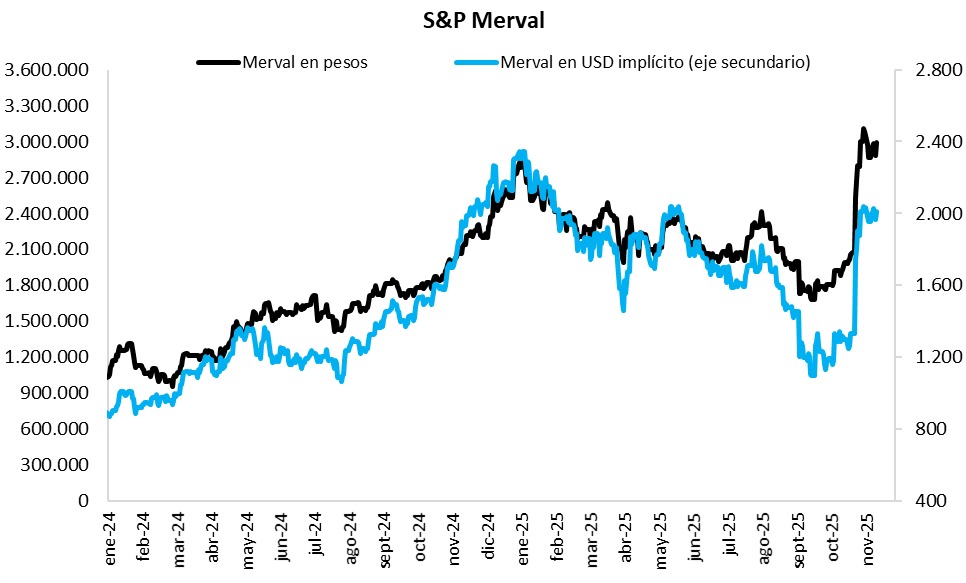

El S&P Merval en dólares avanzó nuevamente hacia la zona de los 2.000 puntos

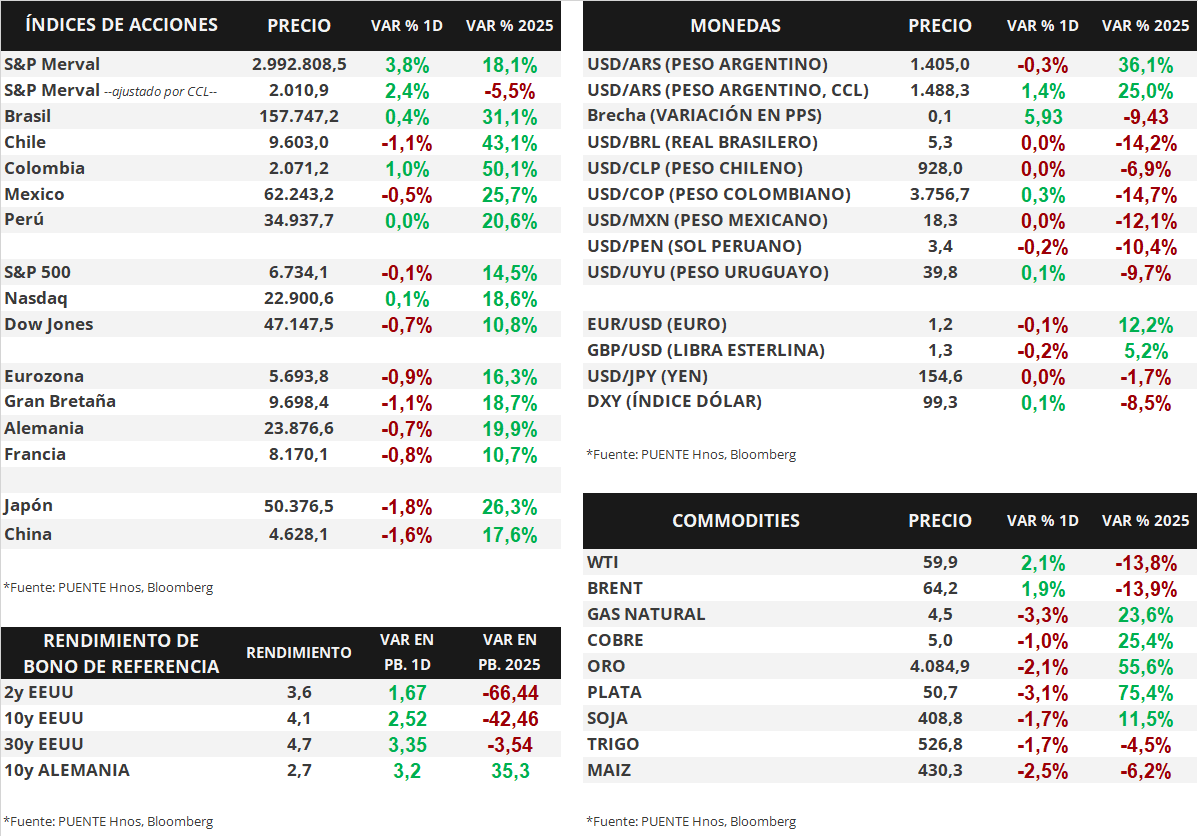

Argentina

El índice de acciones S&P Merval subió +3,8% en la rueda del viernes. El segmento más favorecido fue Materiales Básicos (+7,1%) ante el avance de ALUA (+13,4%). Además, el sector de Utilities y Energía (+4,9%) estuvo impulsado por YPFD (+5,8%) y PAMP (+4,4%). En tanto, el índice medido en dólares (CCL) avanzó +2,4% diario y se ubica en 2.011 puntos.

Por su parte, los bonos soberanos en dólares bajo ley extranjera, en promedio, no presentaron cambios en el último día hábil de la semana. No obstante, aquellos bajo legislación local avanzaron +1,4% en promedio, destacando el AL30 (+1,9%). El riesgo país se ubica en torno a los 600 puntos básicos.

Entre los títulos soberanos en pesos, la dinámica fue mixta entre los distintos activos. En este sentido, se vieron favorecidos los bonos duales con opción TAMAR (+0,3%) y aquellos a tasa fija a 2026 (+0,3%). Por el contrario, los Dollar-Linked a 2026 retrocedieron -0,3%.

El tipo de cambio oficial (Com. A3500) cerró en $1.405,0 por dólar tras un ligero descenso de -0,3%, así la distancia contra el techo de la banda ($1.503) es de 7,0%. El tipo implícito en bonos (CCL) se ubica en $1.488,3 por dólar tras subir +1,4%. En efecto, la brecha contra el A3500 es de 5,9%.

En el día de hoy será publicado el resultado de las cuentas fiscales al mes de octubre de 2025 por parte de la Agencia de Recaudación y Control Aduanero (ARCA).

Internacional

En Estados Unidos, los índices de acciones finalizaron una semana neutra

La semana pasada, los índices de acciones operaron con elevada volatilidad, aunque finalizaron la semana con pocos cambios. De esta manera, el S&P 500 cerró con +0,1% semanal, el Nasdaq -0,5% y el Dow Jones +0,3%. En términos acumulados, en lo que va del 2025 los índices anotaron +13,2%, +19,9% y +7,8%, respectivamente.

Esta semana, el foco en Estados Unidos estará puesto principalmente en la publicación de las minutas de la Reserva Federal correspondientes a la reunión de política monetaria de octubre. Por otra parte, también se pondrá atención a la publicación de resultados de las compañías, destacándose Nvidia y Walmart, en la publicación de los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) preliminares de noviembre, y la Confianza del Consumidor de Noviembre de la U. de Michigan.

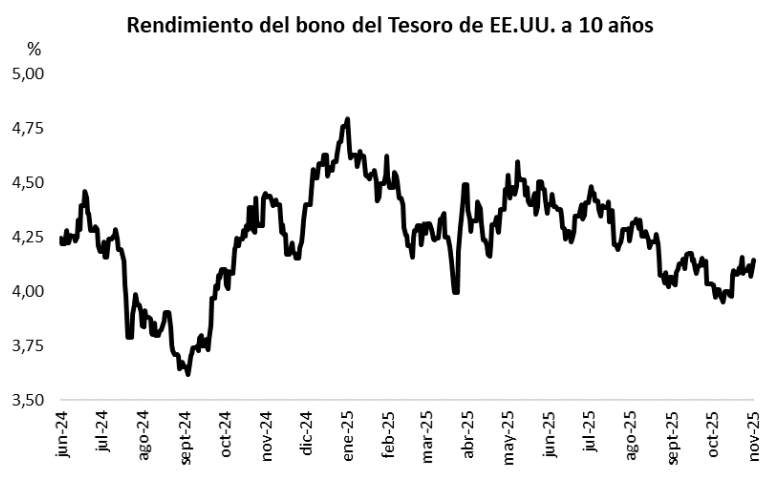

Por último, los rendimientos de los bonos del Tesoro norteamericano se ampliaron la semana pasada. El bono a 1 año amplió su rendimiento desde 3,62% a 3,69%, el de 3 años se ubicó en 3,61%, por encima del 3,57% previo, y el de 10 años cerró en 4,14%, superando el 4,10% anterior.

Fuente: PUENTE Hnos, Bloomberg