Claves del día

Suba mensual en inflación mayorista y freno de la actividad en el segundo trimestre

Argentina

El Índice de Precios Internos al por Mayor (IPIM) exhibió una suba mensual de +3,1% en agosto, acelerándose respecto al registro de julio (+2,8%) y de junio (+1,6%). De esta manera, en el transcurso de los 8 meses del año acumula un avance de +15,7%, al tiempo que la variación interanual fue de +22,1%.

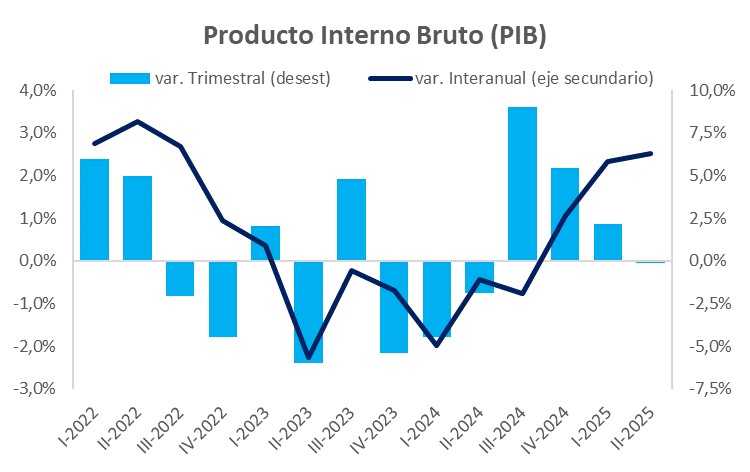

En el segundo trimestre de 2025, el Producto Interno Bruto presentó una caída marginal de -0,1% con respecto al trimestre anterior, es la primera contracción desestacionalizada tras 3 trimestres de expansión consecutivos. Asimismo, en la medición interanual registró una expansión de +6,3%, destacando un alza en el consumo privado de +9,9%.

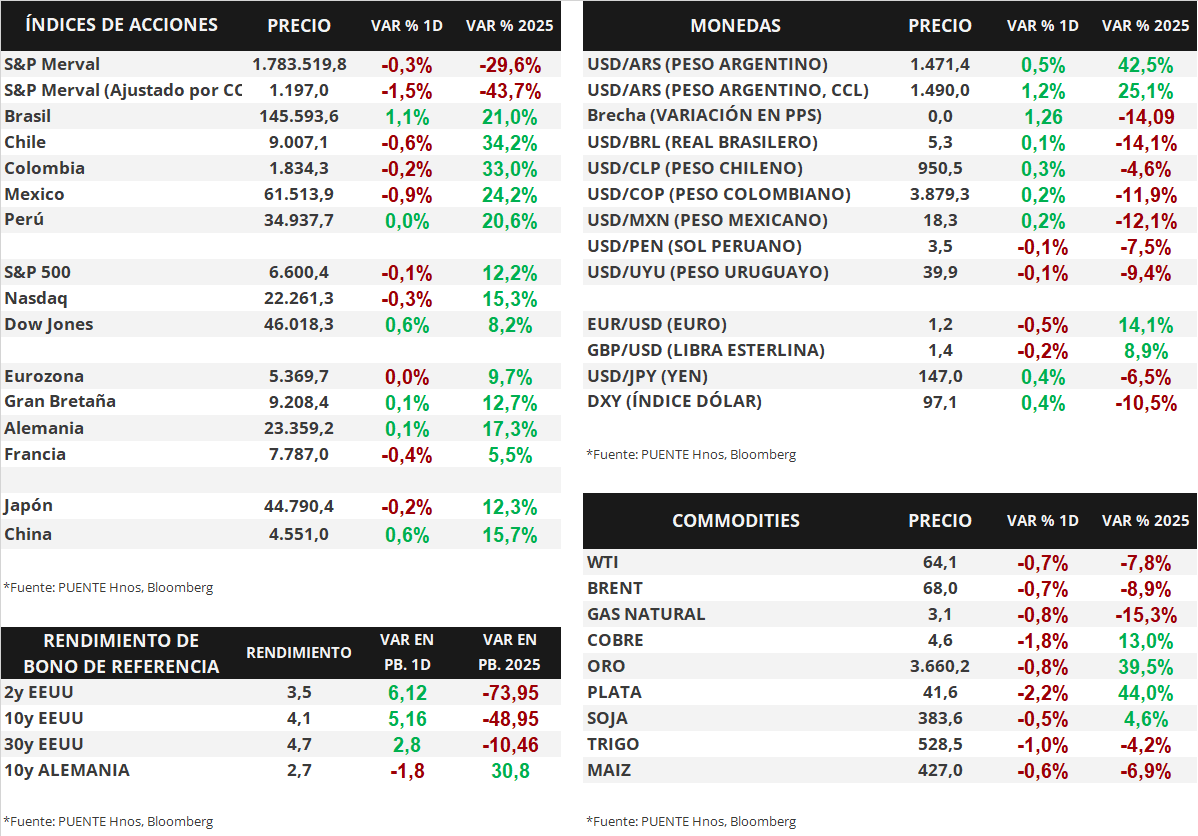

En el día de ayer, los bonos soberanos en dólares retrocedieron de forma generalizada. Los títulos bajo ley extranjera cayeron -2,8% en promedio, aquellos con vencimientos más largos fueron los menos favorecidos. En consecuencia, el riesgo país volvió a la zona de los 1.200 puntos básicos.

El tipo de cambio oficial (Com. A3500) cerró en $1.471,4 por dólar tras una suba diaria de +0,5%. Por primera vez, desde el inicio de política de bandas cambiarias, el Banco Central vendió reservas internacionales por -USD 53 millones frente al avance del tipo cambio hacia el techo de la banda. A su vez, el tipo implícito en bonos (CCL) cerró en $1.490,0 por dólar (+1,2%).

El índice de acciones S&P Merval cayó -0,3% el día miércoles. En los sectores del panel líder se vieron movimientos mixtos y el más favorecido fue el Financiero (+1,3%). Por su parte, el índice medido en dólares (CCL) retrocedió -1,5% y perforó los 1.200 puntos.

En el día de hoy, el INDEC publica el Intercambio comercial argentino (ICA) de bienes del mes de agosto de 2025.

Internacional

La Reserva Federal de Estados Unidos recortó la tasa de interés en 25 puntos básicos

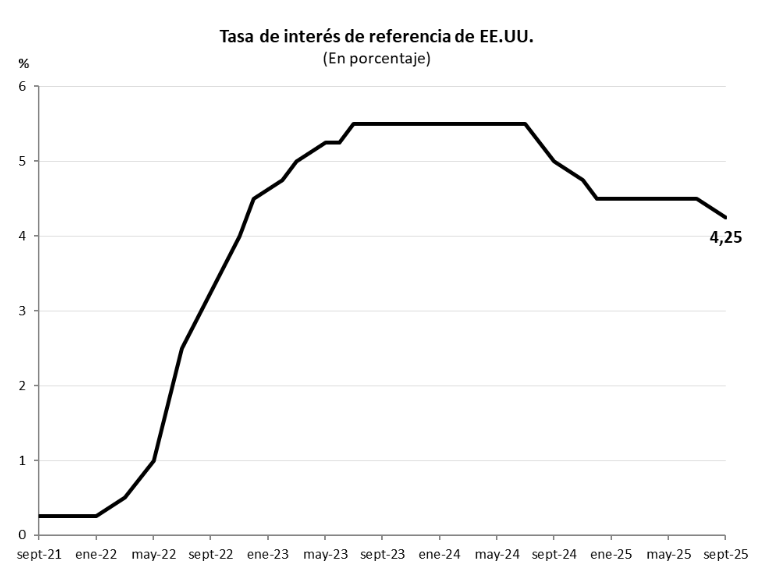

El día de ayer, la Reserva Federal publicó su decisión de recortar la tasa de interés de referencia en 25 puntos básicos, ubicándose ahora en el rango 4,00%-4,25%, por debajo del 4,25%-4,50% previo. La decisión se fundamentó en los últimos datos conocidos respecto del mercado laboral, que se muestra más débil a lo que previamente se pensaba, y por debajo del punto de equilibrio. El presidente de la Fed, Jerome Powell, destacó que ya no se puede hablar de un “mercado laboral sólido”. Por otra parte, las proyecciones macroeconómicas se ajustaron. El PBI (Producto Bruto Interno) se ajustó al alza, desde 1,4% anual a 1,6% para 2025, y PBI e inflación se proyectan más altos para 2026, mientras que el desempleo se proyecta levemente mas bajo.

En este contexto, la curva de rendimientos de bonos del Tesoro norteamericano se empinó ayer. El bono a 1 año cerró con un rendimiento de 3,60%, por debajo del 3,61% previo, mientras que el bono a 3 años amplió su rendimiento hasta 3,53% desde el 3,47% del martes y, por último, el bono a 10 años también se amplió, cerrando en 4,08%, por encima del 4,03% anterior.

Por último, los principales índices de acciones estadounidenses apenas cerraron mixtos. El S&P 500 retrocedió -0,1%, y el Nasdaq sufrió un retroceso de -0,3%, mientras que el Dow Jones avanzó +0,6%. En lo que va del 2025, los índices acumulan variaciones de +12,2%, +15,3% y +8,2%, respectivamente.

Fuente: PUENTE Hnos, Bloomberg