Claves del día

Superávit fiscal por segundo año consecutivo y el BCRA sostiene compras en el mercado de cambios

Argentina

El Sector Público Nacional (SPN) acumuló un superávit primario de +$11.769.219 millones y un resultado financiero (tras pago de intereses) de +$1.453.819 millones en el año 2025. Esto representa un saldo primario y financiero acumulado en torno al +1,4% y +0,2% del Producto Interno Bruto (PIB) en cada caso. En este sentido, Argentina no tenía registros de dos años consecutivos de superávit primario desde el año 2008.

Por su parte, el día viernes, el Banco Central (BCRA) compró +USD 125 millones en el mercado libre de cambios. De este modo, registra 10 ruedas consecutivas de compras en las que acumuló +USD 687 millones.

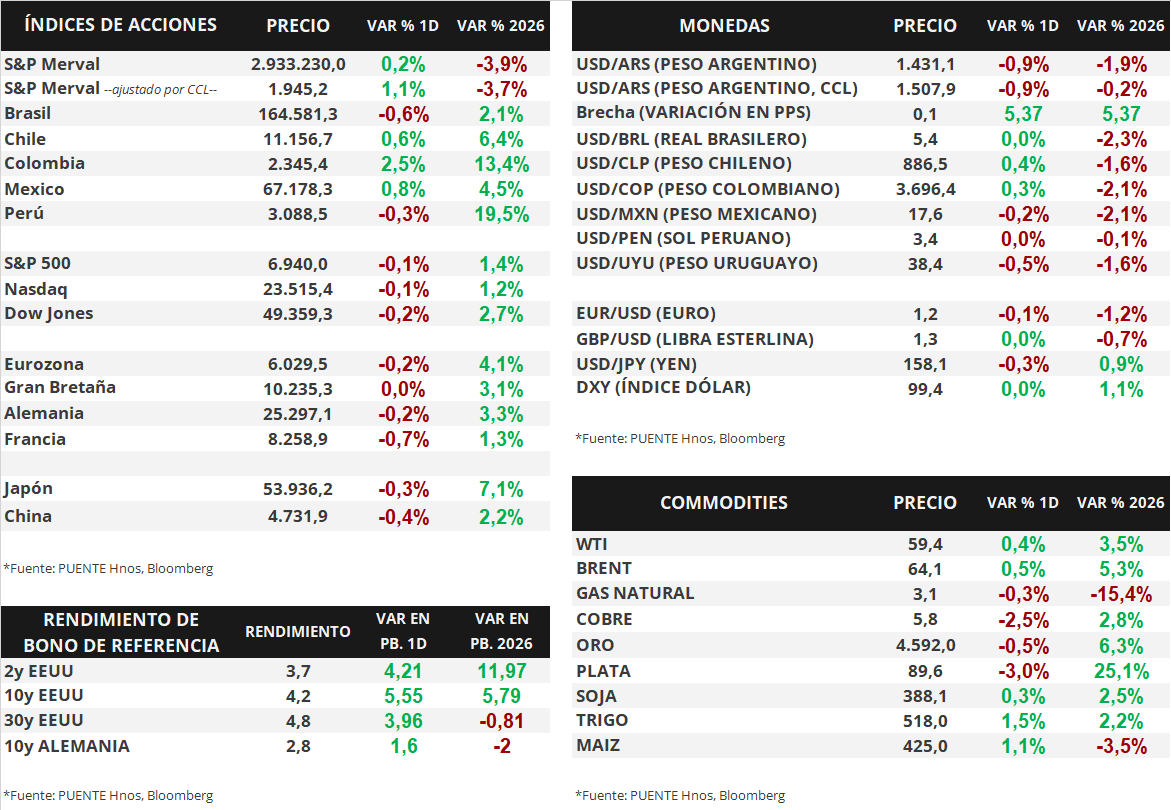

Los bonos soberanos en dólares operaron ligeramente al alza en la última rueda de la semana. Aquellos bajo ley extranjera vieron una suba marginal de +0,1% en promedio, al tiempo que los títulos bajo ley local avanzaron +0,2%. El riesgo país fluctúa en torno a 570 puntos básicos.

El índice de acciones S&P Merval subió +0,2% el viernes y cortó una racha de 4 ruedas bajistas consecutivas. Todos los sectores mostraron avances, donde el más destacado fue Materiales Básicos (+1,5%) ante las subas de TXAR (+2,0%) y ALUA (+1,5%). El índice medido en dólares vio un alza de +1,1% para alcanzar los 1.945 puntos.

El tipo de cambio mayorista (Com. A3500) cerró en $1.431,1 por dólar tras una baja diaria de -0,9%. La distancia contra el techo de la banda cambiaria ($1.546) es de 8,0%. El tipo implícito en bonos (CCL) retrocedió -0,9% y cerró en $1.507,9 por dólar, la brecha entre ambas cotizaciones es de 5,4%.

En el día de hoy, será publicado el Sistema de índices de precios mayoristas (SIPM) referente a diciembre de 2025 por parte del INDEC.

Internacional

Hoy no habrá mercado en Estados Unidos por el feriado del Día de Marthin Luther King Jr.

En Estados Unidos, el día de hoy será feriado en conmemoración del nacimiento de Marthin Luther King Jr. Por ese motivo, los mercados tanto de bonos como acciones permanecerán cerrados. Se espera que el volumen de operaciones en el resto del mundo también se vea acotado por este motivo.

El fin de semana se conoció la noticia de que el presidente estadounidense, Donald Trump, impondría un arancel a las importaciones inicial del 10% a aquellos países europeos que se oponen a la compra de Groenlandia por parte de Estados Unidos, y que han reforzado su presencia militar en el territorio. El arancel podría escalar al 25% si estos países no modifican su posición. La Unión Europea está analizando imponer aranceles de represalia a Estados Unidos, y detuvo la aprobación del acuerdo comercial firmado en julio con EE.UU.

El foco de atención esta semana estará principalmente en la publicación del dato de PBI (Producto Bruto Interno) del 3° trimestre de 2025 en Estados Unidos, que se proyecta con un crecimiento del 4,3% anualizado. A su vez, también se publicará la inflación de Gastos en Consumo Personal (PCE, por sus siglas en inglés) correspondiente al mes de noviembre, que se proyecta en +0,2% mensual y +2,7% interanual, mientras que la medición núcleo, que excluye alimentos y energía, se proyecta en +0,2% mensual y +2,8% interanual.

El pasado viernes, los principales índices de acciones estadounidenses cerraron con variaciones leves. El S&P 500 y el Nasdaq retrocedieron -0,1%, mientras que el Dow Jones retrocedió -0,2%. En lo que va del 2026, estos índices acumulan subas de +1,4%, +1,2% y +2,7%, respectivamente.

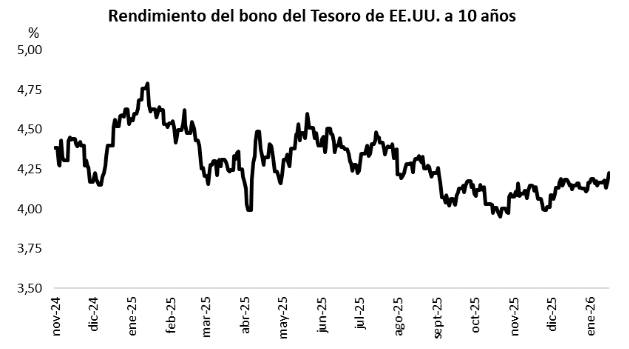

Por su parte, los rendimientos de los bonos del Tesoro norteamericano volvieron a ampliarse. El rendimiento del bono a 1 año subió desde 3,53% hasta 3,54%, mientras que en el tramo a 3 años la suba fue desde 3,62% hasta 3,66%. Por último, el bono a 10 años amplió su rendimiento desde 4,17% hasta 4,22%, marcando un máximo desde septiembre de 2025.

Fuente: PUENTE Hnos, Bloomberg