Claves del día

Los activos argentinos operaron al alza de forma generalizada y sólido superávit comercial en noviembre

Argentina

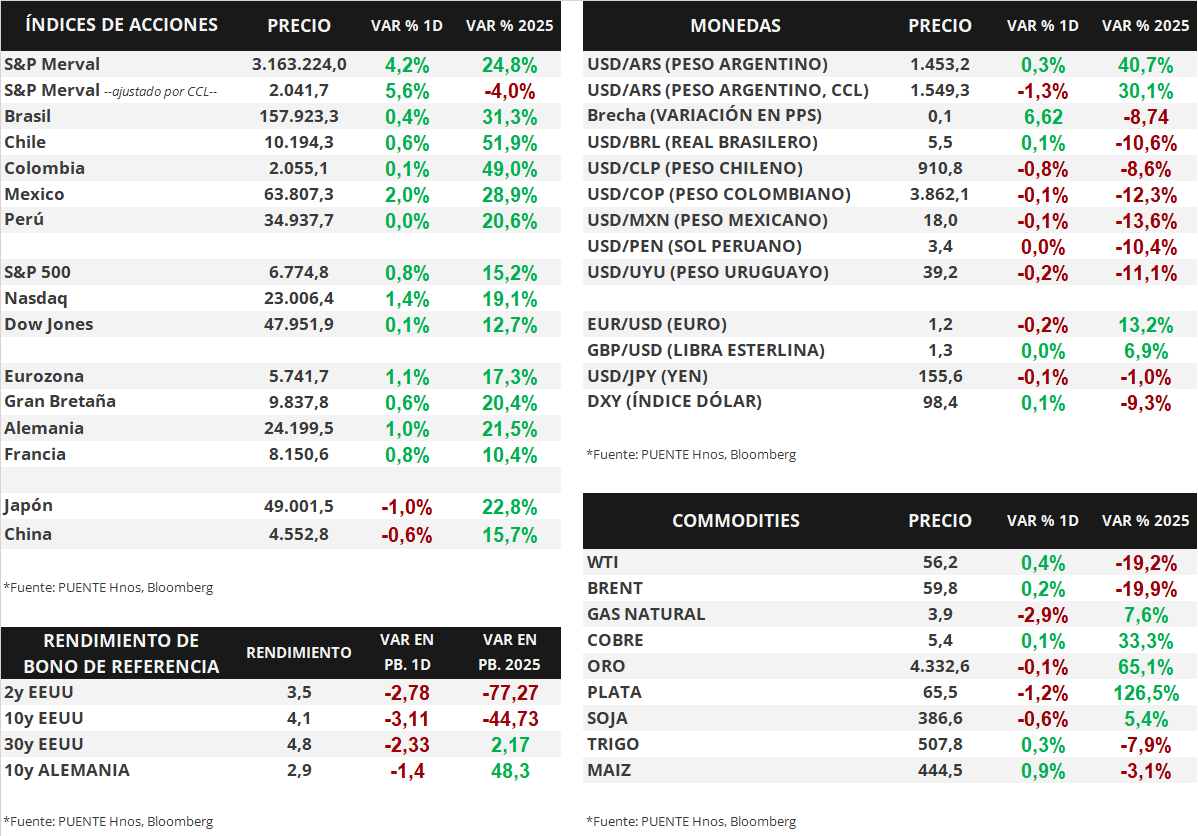

En la rueda de ayer, los bonos soberanos en dólares extendieron las subas de esta semana. En particular, aquellos bajo ley extranjera avanzaron +0,4% en promedio, y los títulos bajo ley local en +0,6%. Los bonos más favorecidos fueron el GD35 (+0,6%) y el AL35 (+1,1%). En consecuencia, el riesgo país se ubica en torno a los 560 puntos básicos.

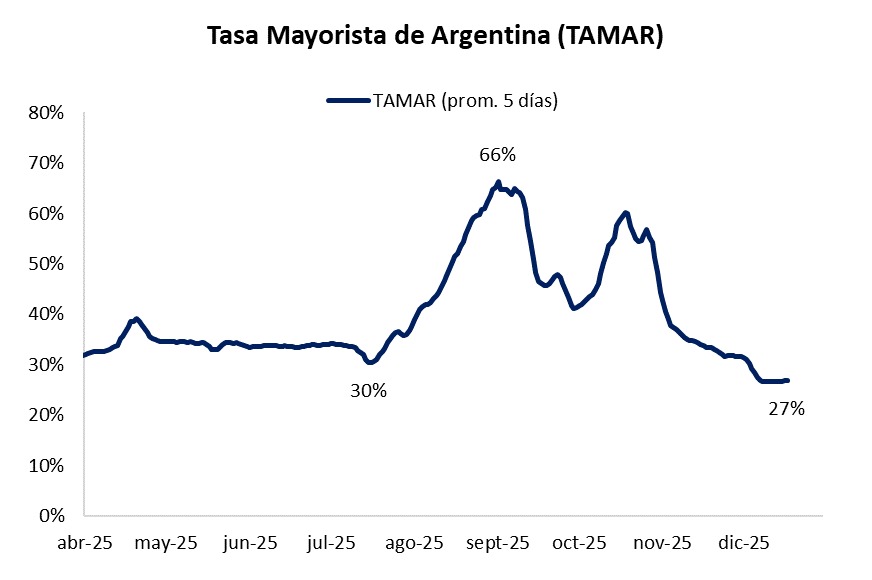

Dentro de los soberanos en pesos, se vieron favorecidos los bonos ajustados por CER a 2027 (+0,3%) y 2028 (+0,3%). En tanto, los títulos a tasa fija no presentaron cambios. El promedio de la Tasa Mayorista de Argentina (TAMAR) de los últimos 5 días es de 27,0% nominal anual.

El índice de acciones S&P Merval avanzó +4,2% en la jornada de ayer. Todos los sectores operaron al alza, el más destacado fue el Financiero (+6,5%) tras las subas de GGAL (+6,5%), BBAR (+8,8%) y SUPV (+8,2%). El índice medido en dólares volvió a superar los 2.000 puntos luego de registrar un alza diaria de +5,6%.

La balanza comercial de bienes fue superavitaria por +USD 2.498 millones en noviembre, es el mayor registro para un mismo mes desde el inicio de la serie del INDEC. No obstante, acumula un saldo comercial de +USD 9.357 en el transcurso del año, por debajo de los +USD 17.246 acumulados en el mismo período del 2024. En términos interanuales, las exportaciones crecieron +24,1% y las importaciones +6,6% en noviembre.

En el día de hoy será publicado el Índice de Confianza del Consumidor de diciembre de la Universidad Torcuato Di Tella.

Internacional

En Estados Unidos, la inflación sorprendió a la baja en noviembre, ubicándose en +2,6% interanual

El día de ayer, la Oficina de Estadísticas Laborales (BLS, por sus siglas en inglés) de Estados Unidos publicó el dato de inflación correspondiente a noviembre. Por el cierre parcial del Gobierno Federal durante octubre, no fue posible recolectar datos de inflación de octubre, por lo que ese dato no fue publicado. Por ello, no fueron publicadas comparativas respecto del mes anterior, y la inflación de noviembre se ubicó en +2,7% interanual, por debajo del +3,1% esperado, mientras que la medición núcleo, que excluye alimentos y energía, en +2,6%, también por debajo del 3% esperado.

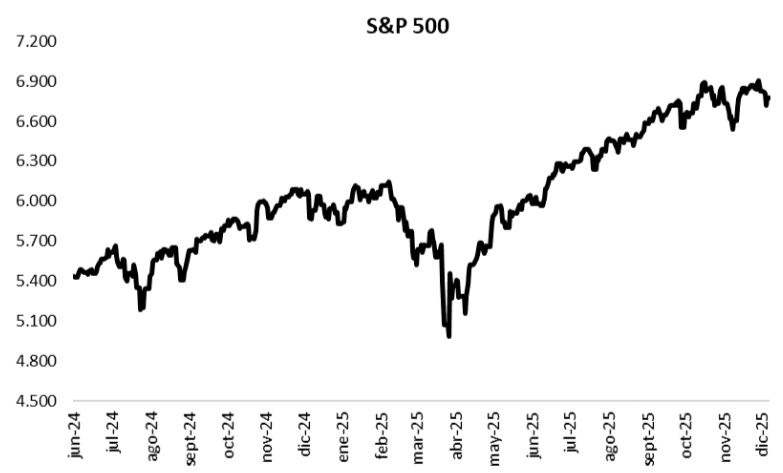

En este contexto, los principales índices de acciones estadounidenses reaccionaron de forma positiva. El S&P 500 avanzó +0,8%, el Nasdaq +1,4% y el Dow Jones +0,1%. En lo que va del 2025, los índices acumulan variaciones de +15,2%, +19,1% y +12,7%, respectivamente.

Por su parte, los rendimientos de los bonos del Tesoro norteamericano no sufrieron variaciones significativas. El bono a 1 cerró en 3,47%, levemente por debajo del 3,48% anterior, el bono a 3 años en 3,52%, por encima del 3,50% previo, y en el tramo a 10 años el rendimiento cerró en 4,15%, superando el 4,12% del miércoles.

Por último, el Banco Central Europeo llevó a cabo su reunión de política monetaria, y decidió mantener la tasa de interés de referencia en el nivel de 2,15%, sin cambios. Las proyecciones se ajustaron levemente al alza tanto para actividad como para la inflación, aunque la entidad considera que esta última variable sigue controlada y acorde al objetivo de 2% de largo plazo. Se espera un crecimiento de +1,4% en 2025 y +1,2% en 2026, y la inflación se proyecta en +2,1% para 2025 y +1,9% para 2026.

Fuente: PUENTE Hnos, Bloomberg