Claves del día

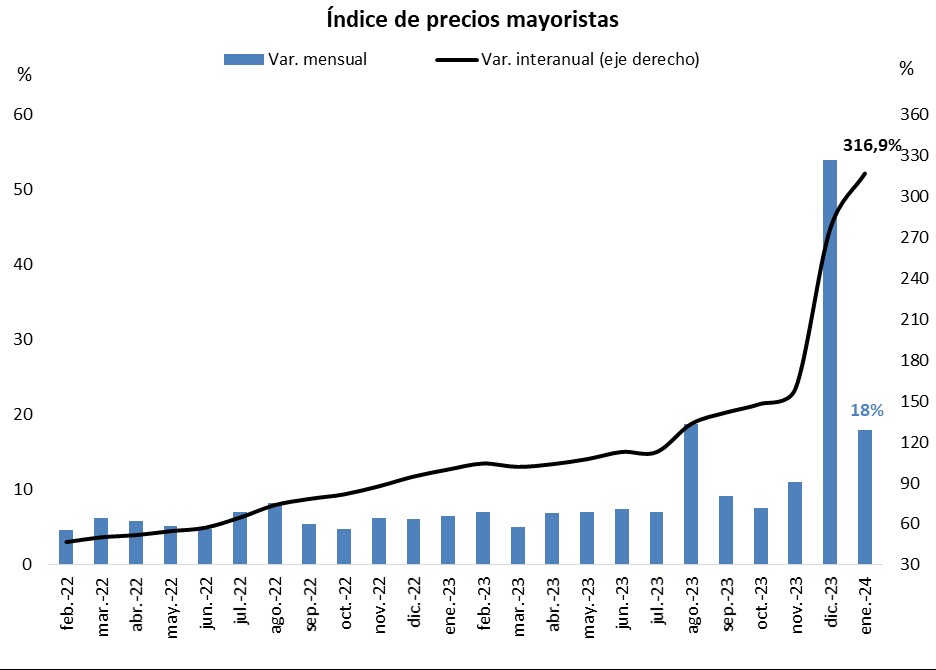

La inflación mayorista registró un alza de +18% mensual en enero, por debajo de la evolución minorista

Argentina

La inflación mayorista correspondiente al mes de enero registró una suba de +18% mensual y +316,9% respecto al mismo mes del año anterior. De este modo, el índice reveló una desaceleración y se ubicó por debajo de la inflación minorista. Dentro del total, sobresalió la variación en productos nacionales al subir +11,1%, mientras que los precios de productos importador se impulsaron +10,9%.

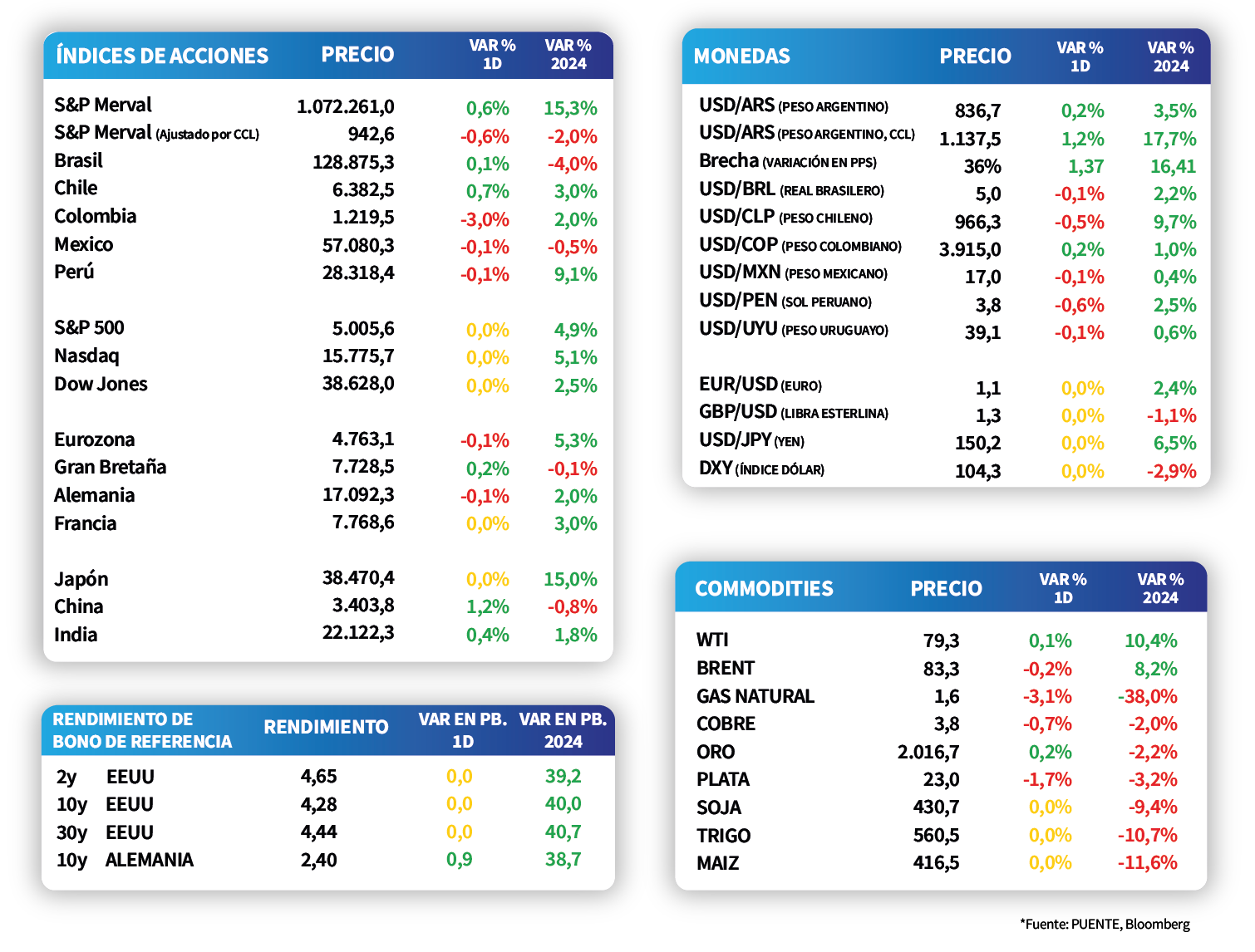

El S&P Merval ganó +0,6% en la jornada de ayer, mientras que el índice medido en dólares anotó una baja de -0,6%. El panel líder presentó un comportamiento positivo generalizado, con el sector Financiero encabezando las subas (+1,8%).

Finalmente, el tipo de cambio oficial cerró en $836,7 por dólar durante la rueda de ayer; en tanto, el tipo de cambio implícito en bonos avanzó +1,2% hasta $1,137,5. Asi, la brecha cambiaria finalizó en 36%.

Internacional

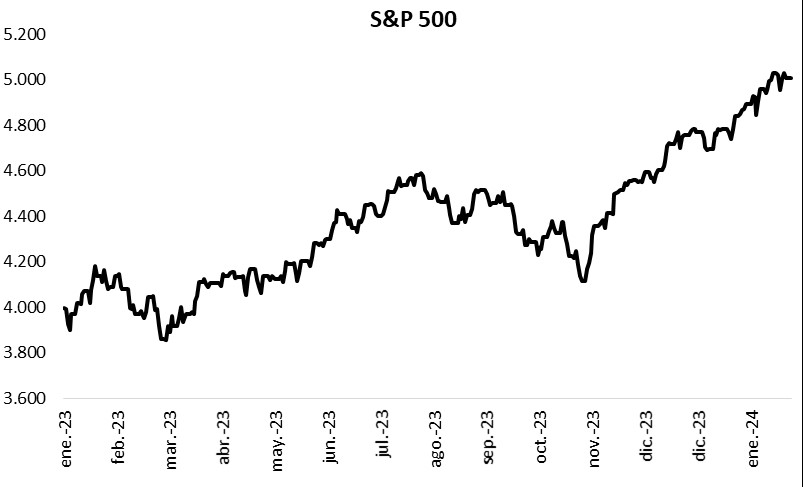

El índice de acciones S&P 500 acumula un incremento de +4,9% en el año

Los principales índices de acciones en Estados Unidos no operaron en la rueda de ayer debido a la conmemoración del Día de los Presidentes. Vale destacar que el acumulado del año muestra incrementos de +5,1% en el Nasdaq, +4,9% en el S&P 500 y +2,5% en el Dow Jones.

En tanto, el mercado de bonos tampoco tuvo operatoria durante la jornada de ayer. Al cierre del viernes, el rendimiento del bono a 1 años alcanzó el 4,97% y el correspondiente a 10 años finalizó en 4,28%.

En el mercado de commodities, las principales cotizaciones exhibieron comportamientos mixtos en el inicio de la semana. Por el lado energético, el precio del crudo Brent cedió -0,2% hasta USD 83,3 por barril; en tanto, el oro finalizó en USD 2.016,7 la onza, tras anotar una mejora del +0,2%.

Latam

Las bolsas latinoamericanas siguen mixtas al cierre de la jornada de ayer

Al cierre de la jornada de ayer, las bolsas latinoamericanas continuaron presentando desempeños mixtos. Por un lado, Chile subió +0,7%, seguido por Argentina con +0,6%. Luego, Brasil presentó un alza de +0,1%. A su vez, la bolsa colombiana registró una contracción de -3,0%, mientras que México y Perú se ajustaron en -0,1% en cada caso.

Entre las noticias destacadas de la semana, en México se publicarán las Ventas Minoristas de diciembre y la inflación de la primera quincena de febrero donde se estima una variación de +0,19% y +0,27% para la subyacente. También conoceremos el Producto Interno Bruto del cuarto trimestre del 2024 y las estimaciones se ubican en +0,1% trimestral y +2,4% anual.