Claves del día

Los activos argentinos operaron mixtos y licitación de John Deere y BST

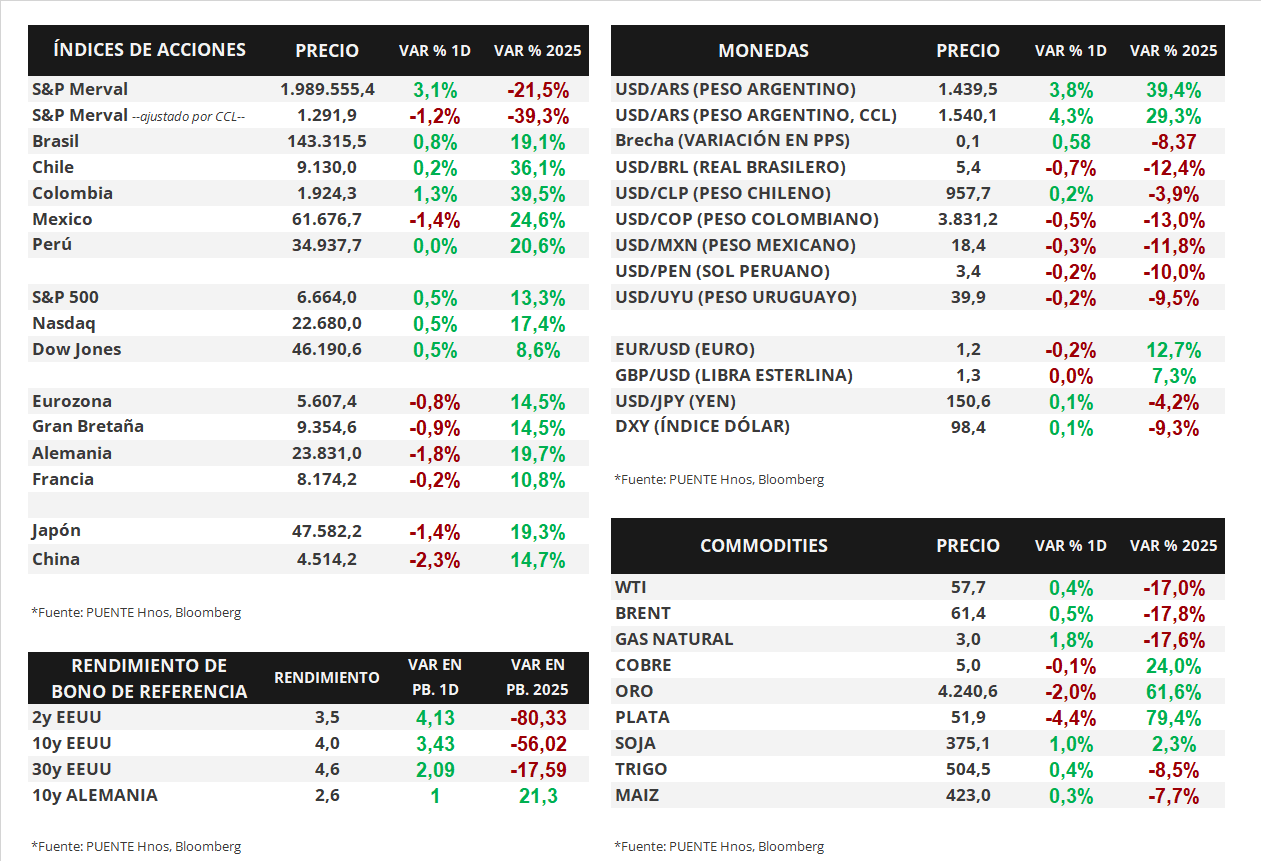

Argentina

En la rueda del viernes, los soberanos en dólares retrocedieron de forma generalizada. Los títulos bajo ley extranjera cayeron -2,8% en promedio, y aquellos bajo ley local en -2,7%. Asimismo, las bajas acumuladas de la semana fueron de -5,9% y -7,5% respectivamente. De este modo, el riesgo país avanzó hacia la zona de los 1.075 puntos básicos.

Por su parte, los títulos soberanos en pesos mostraron avances en la gran mayoría de los activos. Nuevamente, los Dollar-Linked destacaron con una suba diaria de +4,5%, seguidos por los bonos ajustados por CER en +1,4%. En los últimos 7 días, los más favorecidos fueron los Dollar-Linked a 2025 (+7,0%) y a 2026 (+4,4%).

El índice de acciones S&P Merval subió +3,1% diario. Los sectores más destacados fueron el Industrial (+6,4%) y el Financiero (+3,1%). A su vez, el índice medido en dólares cayó -1,2% y perforó los 1.300 puntos.

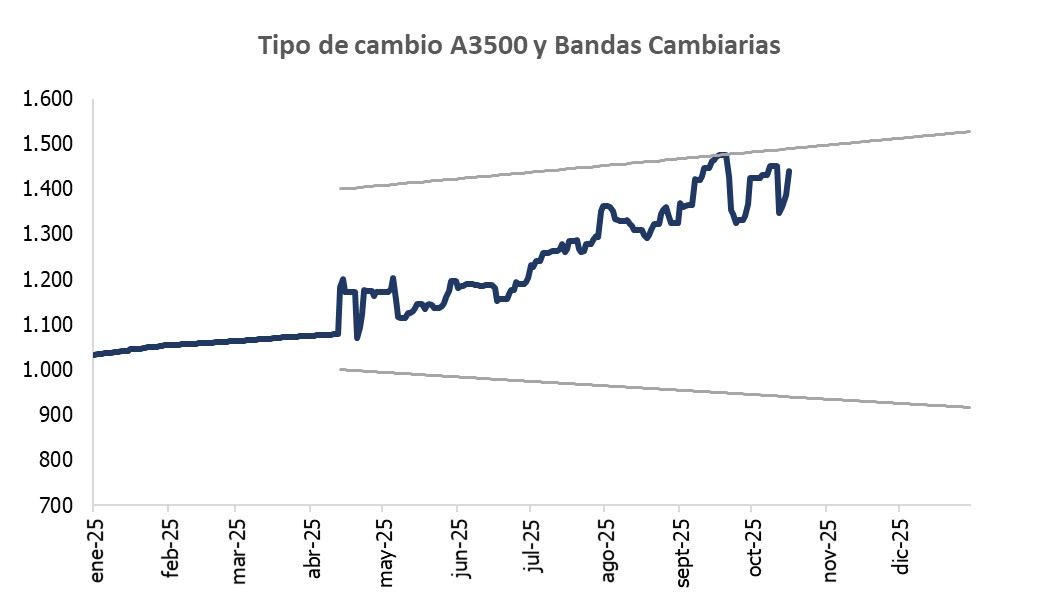

El tipo de cambio oficial (Com. A3500) cerró en $1.439,5 por dólar tras avanzar +3,8% el día viernes. La distancia contra el techo de la banda cambiaria se redujo a 3,4%. Asimismo, el tipo implícito en bonos (CCL) subió +4,3% diario y finalizó en $1.540,1 por dólar y la brecha contra el A3500 se ubicó en 7,0%.

En el día de hoy, John Deere Credit S.A. licita las Obligaciones Negociables (ONs) Clase XVII Adicionales denominadas, y pagaderas en dólares estadounidenses en Argentina (Dólar MEP) con precio a licitar y vencimiento a 19 meses. El pago de intereses será semestral y la suscripción mínima es de USD 1.200 x USD 1.

A su vez, Banco de Servicios y Transacciones S.A.U. S.A. licita las Obligaciones Negociables (ONs) Clase XXIV y XXV. Las primeras denominadas y pagaderas en dólares estadounidenses en Argentina (Dólar MEP) a tasa de interés fija a licitar con vencimiento a 12 meses. Las segundas suscritas y pagaderas en pesos al tipo de cambio inicial (A3500) tasa a licitar y vencimiento a 6 meses. En ambos casos, la suscripción mínima es de USD 1.100 x USD 1.

Internacional

En Estados Unidos, se esperan novedades respecto de las tensiones comerciales con China

Esta semana, el foco estará puesto en los posibles avances en las negociaciones comerciales entre Estados Unidos y China. El presidente Trump afirmó que los aranceles actuales sobre China “no son sostenibles”, mientras que el Secretario del Tesoro, Scott Bessent, confirmó que continuará las conversaciones con el Vice Primer Ministro chino, He Lifeng, y que probablemente se reúna con él en los próximos días. Además, los presidentes Trump y Xi Jinping tienen previsto reunirse en las próximas semanas.

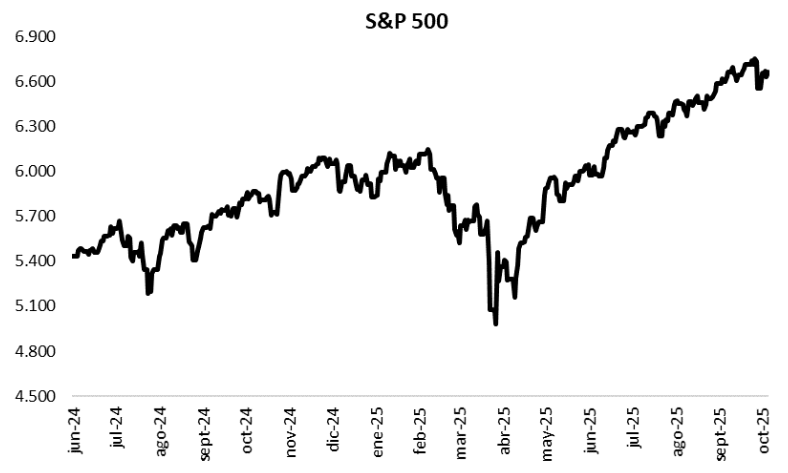

El viernes, los principales índices de acciones estadounidenses cerraron con subas generalizadas. Los tres índices, el S&P 500, el Nasdaq y el Dow Jones, cerraron con una suba similar de +0,5 en cada caso. a, en el 2025 acumulan variaciones de +13,3%, +17,4% y +8,6%, respectivamente.

Por su parte, la curva de rendimientos de los bonos del Tesoro norteamericano se amplió el viernes. El bono a 1 año cerró con un rendimiento de 3,56%, por encima del 3,54% anterior, y el de 3 años en 3,47%, también superando el 3,43% previo. El bono a 10 años cerró con un rendimiento de 4,01%, superior al 3,98% del jueves.

Por último, continúa la temporada de balances del 3° trimestre de 2025. Hasta ahora han reportado el 12% de las compañías que componen el S&P 500, con el 86% de ellas superando las estimaciones de ganancias. Esta semana reportarán Netflix, Coca-Cola, Philip Morris, SAP, IBM, AT&T, Tesla, Intel, Blackstone y T-Mobile, entre otras.

Fuente: PUENTE Hnos, Bloomberg