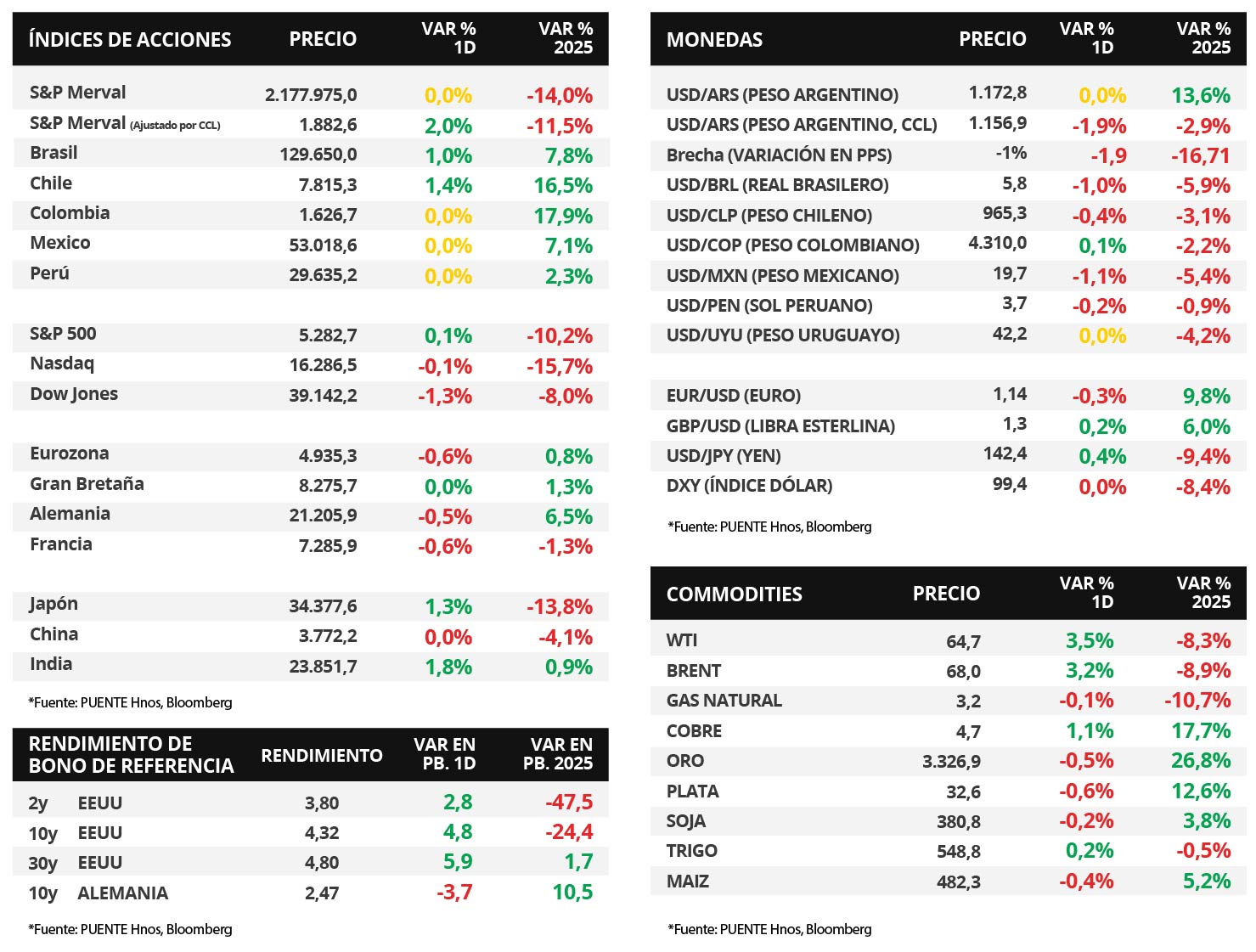

Claves del día

Superávit en cuentas fiscales y en balanza comercial de marzo

Argentina

El Sector Público Nacional (SPN) registró un superávit primario de +$745.339 millones y superávit financiero por +$398.909 millones en marzo. Asimismo, en los primeros 3 meses, el SPN acumuló un saldo primario y financiero en torno al +0,5% y +0,2% del Producto Interno Bruto (PIB) en cada caso.

La balanza comercial registró un saldo de +USD 323 millones en marzo, el tercero más bajo en 15 meses. Las exportaciones totalizaron +USD 6.329 millones (-2,5% interanual) y las importaciones +USD 6.006 millones (+38,7%).

Los bonos soberanos en dólares vieron una ligera merma de precios el día miércoles, aunque en la semana vieron una suba generalizada. Los títulos bajo legislación extranjera presentaron una variación diaria del -0,2% y semanal del +7,0% en promedio. El riesgo país retrocedió hasta los 726 puntos básicos (pbs).

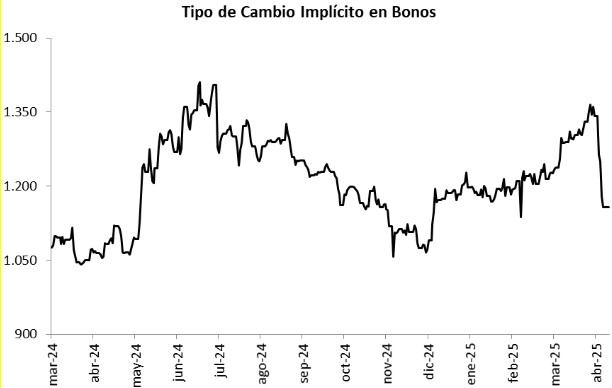

El índice de acciones S&P Merval presentó una caída del -4,7%, en la semana la variación fue del -0,3%. El índice medido en dólares fue en sentido contrario y avanzó +1,1% el miércoles y en la semana acumuló un alza del +13,7% tras una merma en el tipo de cambio implícito en bonos (CCL) del +12,3%.

Internacional

Los principales índices de acciones cerraron la semana con bajas en su mayoría, a excepción del S&P 500

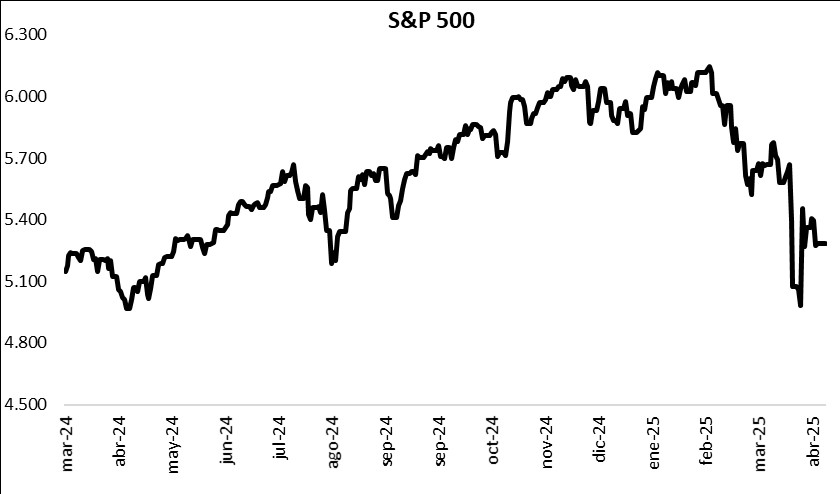

Los principales índices de acciones de Estados Unidos finalizaron la semana a la baja en su mayoría. Mientras que el S&P 500 subió +0,3% semanal, el Nasdaq cedió -0,6% y el Dow Jones -1,1%. De este modo, los índices acumulan en el año retrocesos de -10,2%, -15,7% y -8%, respectivamente. Por otro lado, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la semana, con el bono a 1 año en 3,96% desde el 4,02% previo, el bono a 3 años en 3,8% desde el 4,01% de la semana anterior, y el bono a 10 años en 4,32% desde el 4,49% previo.

La atención de la semana en Estados Unidos continuará en torno a la agenda política y económica ante eventuales anuncios por parte del gobierno de Trump respecto a la política arancelaria, y el desarrollo de la temporada de resultados empresariales del 1° trimestre del año. A su vez, se conocerán los datos preliminares de abril de los Índices de Gerentes de Compras (PMI’s en inglés) sectoriales en Estados Unidos y la Eurozona. Para Latinoamérica, se publicará en México la evolución de las ventas minoristas -proxy de actividad- de febrero.

Con la temporada de balances empresariales del 1° trimestre de 2025 iniciando, esta semana publicarán resultados Amazon, T-Mobile US, Tesla, Procter & Gamble, Verizon, Lockheed Martin, Kimberly-Clark, AT&T, IBM, Reckitt Benckiser, Pepsico, Nestle, American Express, Caterpillar, Unilever, AbbVie, Colgate-Palmolive, entre otras.

El Banco Central Europeo volvió a recortar la tasa de política monetaria hasta el 2,4% desde el 2,65% previo, en línea con las expectativas. La entidad destacó que las perspectivas de crecimiento se han deteriorado debido a las tensiones comerciales globales. En este entorno, el rendimiento del bono del Tesoro alemán cedió -0,1% hasta 2,5% a finales de la semana.

Fuente: PUENTE Hnos, Bloomberg