Claves del día

En línea con el mercado internacional, ayer fue una jornada alcista para los bonos soberanos en dólares y el S&P Merval

Argentina

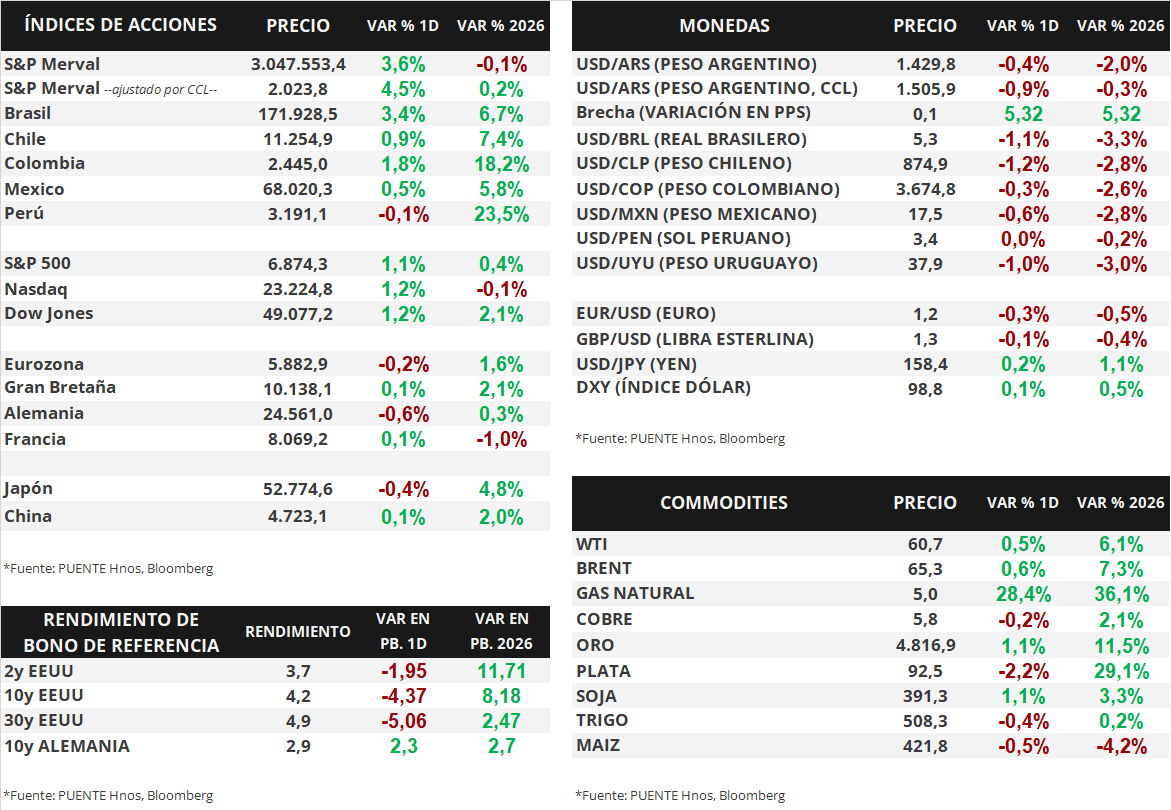

Los bonos soberanos en dólares mostraron una suba generalizada en el día de ayer. Los títulos bajo ley extranjera avanzaron +0,4% en promedio, mientras que los títulos bajo legislación local lo hicieron en +0,6%. El riesgo país nuevamente se ubicó en 570 puntos básicos.

El índice de acciones S&P Merval vio un alza de +3,6% en la rueda del miércoles. Todos los sectores vieron avances y el más favorecido fue el Financiero (+5,0%) ante las subas de BMA (+6,7%), SUPV (+5,4%) y GGAL (+5,2%). A su vez, el índice medido en dólares subió +4,5% y alcanzó los 2.024 puntos.

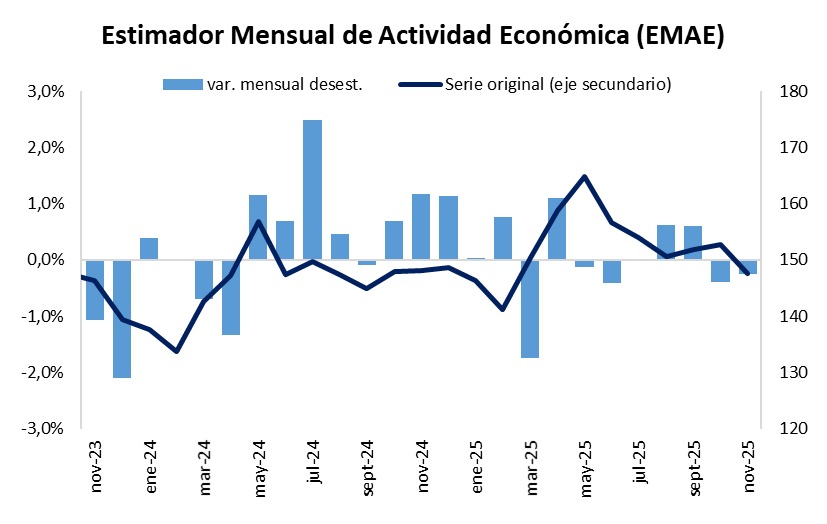

El Estimador Mensual de Actividad Económica (EMAE) exhibió una caída desestacionalizada de -0,3% mensual en noviembre. Asimismo, en los primeros 11 meses del 2025, la actividad económica acumuló una expansión de +0,1% desestacionalizado. En términos interanuales, el EMAE también cayó -0,3% en noviembre.

El Banco Central compró USD 107 millones en el mercado de cambios, y registra 13 ruedas de compras consecutivas. De este modo, acumula un saldo comprador de USD 824 millones en 2026. Las reservas internacionales se ubican en USD 45.077 millones.

En el día de hoy, el Ministerio de Economía ofrece un canje a los tenedores de la letra dollar-linked (LELINK) D30E6 por instrumentos de la misma naturaleza con vencimientos en feb-26 (D27F6), abr-26 (D30A6) y/o jun-26 (TZV26) a precios de mercado.

Internacional

Los principales índices de acciones estadounidenses rebotaron ayer

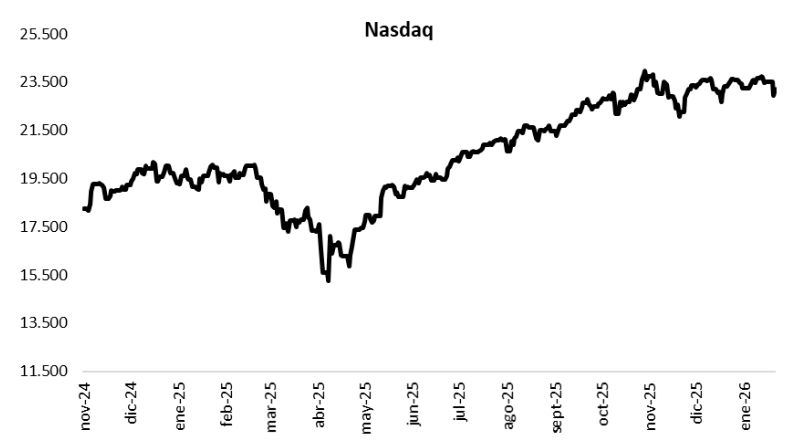

En Estados Unidos, los principales índices de acciones vieron un rebote ayer, luego de que Donald Trump, el presidente estadounidense, anunciara ayer desde Davos un "marco para un futuro acuerdo" sobre la seguridad en el Ártico, tras reunirse con el secretario general de la OTAN, Mark Rutte. Debido a ello, el mandatario canceló los aranceles anunciados a los países europeos del 10%, que debían entrar en vigor el 1 de febrero. En este contexto, el S&P 500 avanzó +1,1%, mientras que el Nasdaq y el Dow Jones avanzaron +1,2% en cada caso.

Por su parte, los rendimientos de los bonos del Tesoro norteamericano se movieron de forma mixta. Mientras que el rendimiento del bono a 1 año se amplió desde 3,52% a 3,53%, en el tramo a 3 años los rendimientos se comprimieron desde 3,68% a 3,66%. Por último, el bono a 10 años cerró con un rendimiento de 4,25%, por debajo del 4,29% del martes.

Hoy se espera la publicación del PBI del 3° trimestre de 2025 en Estados Unidos, cuya proyección se sitúa en el +4,3% anualizado, por encima del +3,8% del período previo. Asimismo, se darán a conocer los datos de inflación PCE (Gastos de Consumo Personal) del mes de noviembre, para lo que se estima un incremento del +0,2% mensual y del +2,8% interanual tanto en la medición general como en la núcleo, que excluye alimentos y energía.

Esta mañana, Procter & Gamble y GE Aerospace presentaron sus resultados corporativos. P&G reportó ingresos por USD 22.200 millones, situándose ligeramente por debajo de los USD 22.340 millones previstos, y un beneficio por acción (BPA) de USD 1,88 frente a los USD 1,86 estimados por el mercado. Por su parte, GE Aerospace presentó ingresos de USD 11.870 millones (superando los USD 11.200 millones esperados) y un BPA de USD 1,57 (vs. USD 1,43 proyectados). Por último, al cierre de la sesión de hoy se esperan los resultados de Intel, para los cuales el consenso de analistas proyecta ingresos de USD 13.410 millones y un BPA de USD 0,0787.

Fuente: PUENTE Hnos, Bloomberg