Claves del día

El tipo de cambio oficial se acercó a la banda inferior

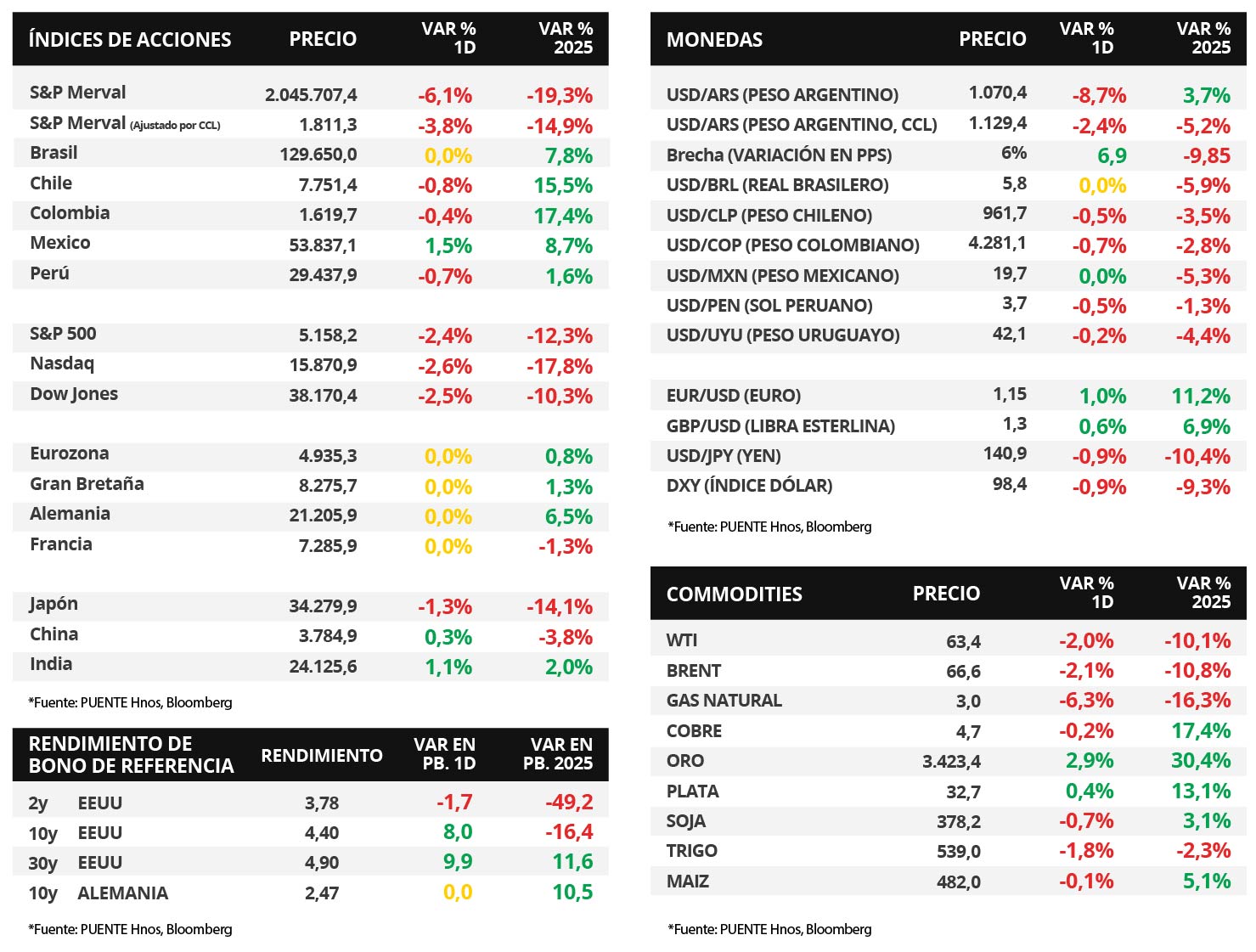

Argentina

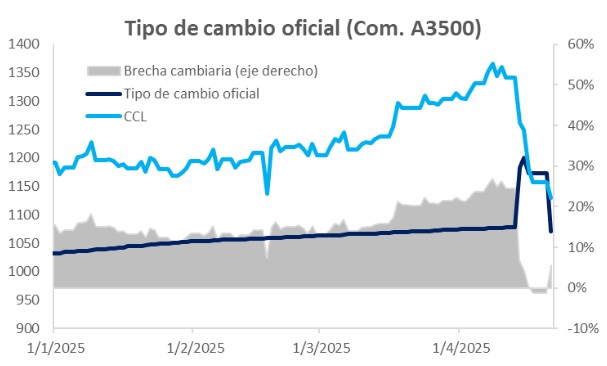

En el inicio de la segunda semana del esquema de bandas cambiarias, el tipo de cambio oficial (Com. A3500) cerró en $1.070,4 por dólar, un nivel similar a los $1.078,4 de la última rueda bajo el esquema anterior y cercano a la banda inferior actual de $1.000. Además, el tipo de cambio implícito en bonos (CCL) se ubicó en $1.129,4 por dólar tras una caída diaria del -2,4%. Por lo tanto, la brecha entre ambas cotizaciones se encuentra en 5,5%.

Los bonos soberanos en dólares operaron a la baja en el primer día de la semana, en línea con la renta fija de mercados emergentes. Aquellos bajo ley extranjera retrocedieron -0,9% en promedio, y los bonos bajo ley local en -0,7%. El riesgo país cayó hasta los 720 puntos básicos.

El índice de acciones S&P Merval retrocedió -6,1% en el día de ayer; en tanto, el índice medido en dólares cayó -3,8%. En el panel líder, todos los sectores se vieron afectados a la baja siendo Materiales Básicos (13,4%) el menos favorecido.

En el día de hoy, el Gobierno dará a conocer el menú de instrumentos de la licitación del día jueves. El Tesoro Nacional enfrenta vencimientos de deuda por $5,6 billones. Por otro lado, el INDEC publica el Estimador Mensual de Actividad Económica referente al mes de febrero 2025.

Internacional

Índices de acciones de EEUU ceden ante la incertidumbre generada por comentarios de Trump contra Powell

Los principales índices de acciones de Estados Unidos abrieron la semana con mermas generalizadas, en un entorno de inestabilidad por diversos comentarios de Trump contra el presidente de la Reserva Federal (Fed), Jerome Powell, en los que lo calificó como “el Sr. Demasiado tarde, un gran perdedor” por su accionar en la política monetaria. Esto, sumado a una insinuación de una posible destitución (siendo que tiene mandato hasta 2026) podría traducirse como una presión política sobre la independencia de la Fed. En consecuencia, el Nasdaq lideró las bajas con -2,6%, seguido por el Dow Jones con -2,5% y el S&P 500 con -2,4%. De este modo, los índices acumulan en el año retrocesos de -17,8%, -10,3% y -12,3%, respectivamente.

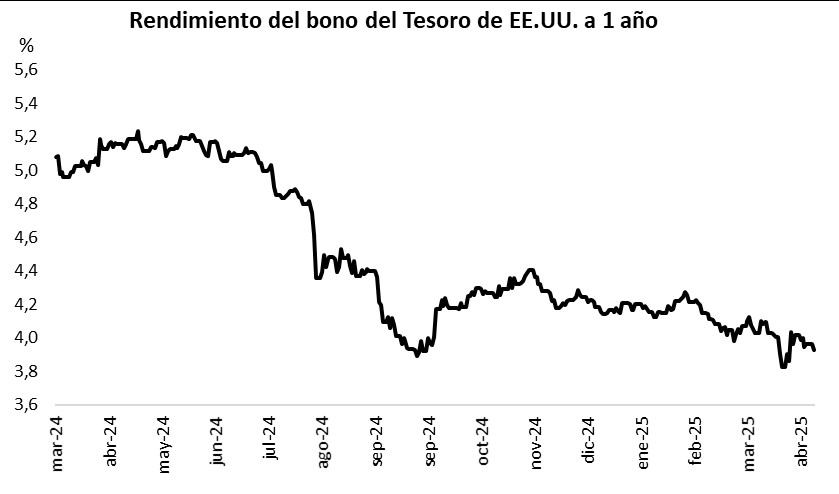

Por su parte, los rendimientos de los bonos del Tesoro americano presentaron desempeños mixtos ayer, comprimiéndose en los tramos corto y medio de la curva, y ampliándose en los vencimientos largos. Así, el bono a 1 año cerró en 3,94% frente al 3,96% previo, el bono a 3 años en 3,78% versus el 3,8% de la rueda anterior, mientras que el bono a 10 años finalizó en 4,40%, por encima del 4,32% previo.

Vale destacar que, en el mercado de commodities, el precio del oro alcanzó un nuevo máximo histórico en la rueda de ayer hasta USD 3.423 la onza tras subir +2,9% diario, diferenciándose del desempeño de las restantes cotizaciones. De este modo, el petróleo WTI y Brent cayeron -2% y -2,1% hasta USD 63,4 y USD 66,6 el barril, respectivamente; en tanto, la soja cedió -0,7% hasta USD 378 la tonelada.

Durante la jornada, se conocerán los resultados corporativos del 1° trimestre del año de Tesla, Verizon, Lockheed Martin y Kimberly-Clark, entre otras. A su vez, en términos de datos, se publicará en la Eurozona la confianza del consumidor preliminar de abril.

Fuente: PUENTE Hnos, Bloomberg