Claves del día

Bonos soberanos en dólares a la baja y caída en la confianza de los consumidores

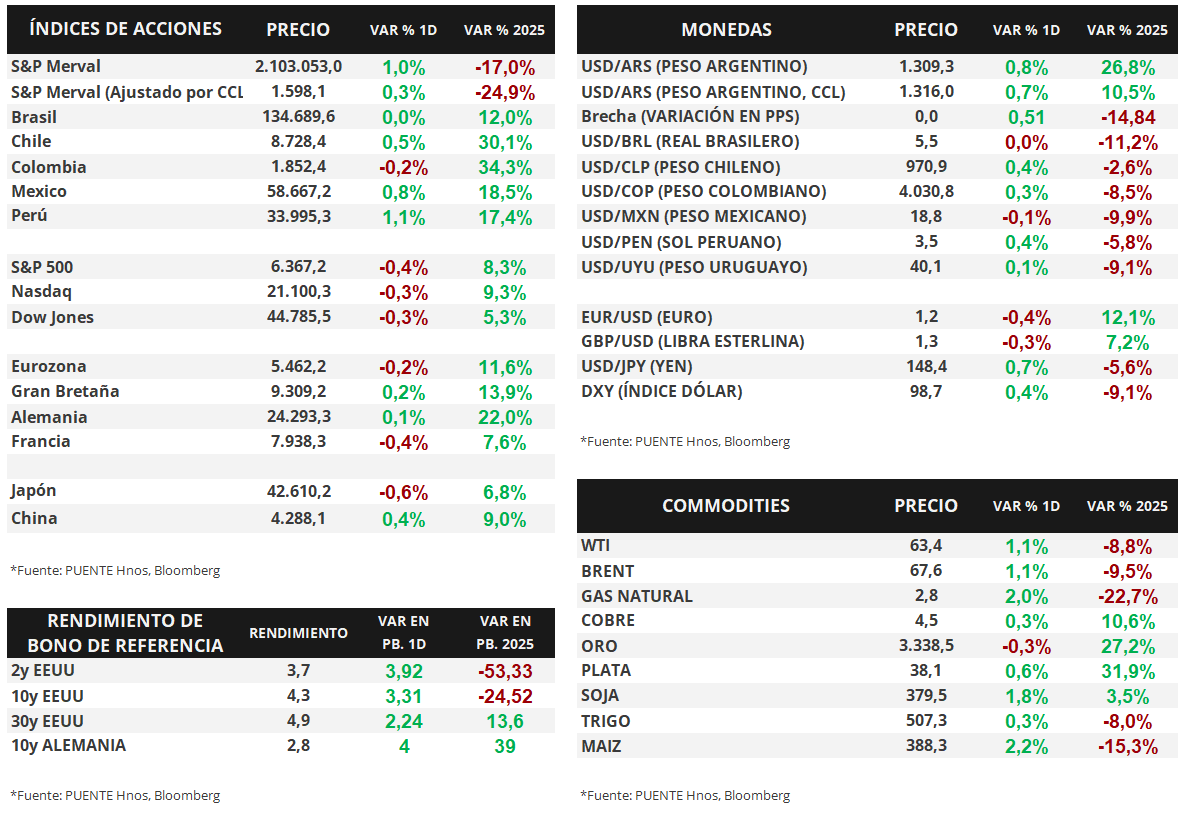

Argentina

En la rueda de ayer, los bonos soberanos en dólares volvieron a retroceder. Los títulos bajo ley extranjera mostraron una caída de -0,7% en promedio y acumulan un descenso del -1,6% respecto al jueves pasado. Asimismo, aquellos bajo ley local siguieron la misma dirección en -0,7% diario y -2,1% semanal.

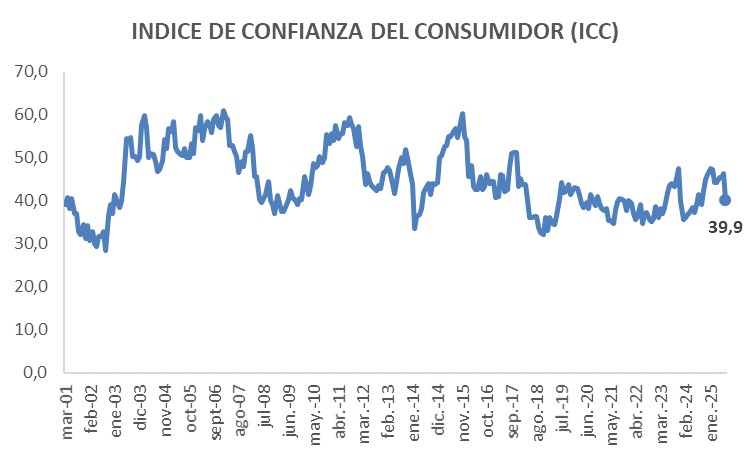

El Índice de Confianza del Consumidor (ICC) exhibió una caída mensual del -13,9% en agosto y se ubicó en 39,9 puntos. Asimismo, el retroceso del ICC fue mayor en hogares de menores ingresos (-18,3%). Por regiones, las bajas se pronunciaron en CABA (-21,5%) y GBA (15,9%). Este nivel se encuentra -3,6% por debajo del de agosto de 2024.

El tipo de cambio oficial (Com. A3500) subió +0,8% diario y cerró en $1.309,3 por dólar. Por su parte, el tipo implícito en bonos (CCL) avanzó +0,7% y llegó a los $1.316,0 por dólar. La variación acumulada semanal fue del +0,1% y +0,8% en cada caso. La brecha cambiaria se encuentra por debajo del 1%.

El índice de acciones S&P Merval exhibió un alza del +1,0% diario; mientras que el índice medido en dólares lo hizo en +0,3%. En el panel líder, la gran mayoría de los sectores se vieron favorecidos, en particular, Utilities y Energía (+2,0%).

En el día de hoy, el Banco Central (BCRA) publica Informe sobre Bancos referente al mes de junio de 2025.

Internacional

En Estados Unidos, los Índices de Gerentes de Compras sorprendieron al alza

Ayer se publicaron los Índices de Gerentes de Compras (PMI, por sus siglas en inglés) preliminares de agosto, que mostraron una sorpresa positiva tanto para manufacturas como para servicios, con mediciones de 53,3 y 55,4 puntos, respectivamente. Recordamos que por encima de 50 puntos, estos indicadores muestran expansión de la actividad en ese sector, mientras que por debajo una contracción.

Por otra parte, las peticiones semanales de subsidio por desempleo sorprendieron al alza. Se registraron 235 mil peticiones en la semana anterior, por encima de las 226 mil esperadas. En este contexto, los rendimientos de los bonos del Tesoro norteamericano se ampliaron. El bono a 1 año cerró en +3,95%, por encima del 3,90% previo, mientras que el bono a 3 años cerró en 3,74%, también superando el 3,70% anterior. En el tramo a 10 años el rendimiento cerró en 4,32%, mientras que el rendimiento previo había sido de 4,29%.

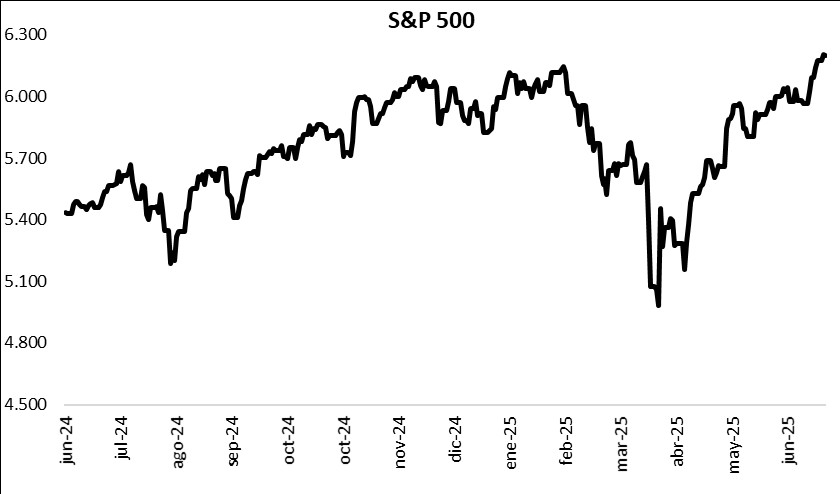

Por su parte, los principales índices de acciones volvieron a contraerse ayer. El S&P 500 retrocedió -0,4%, mientras que el Nasdaq lo hizo -0,3%, al igual que el Dow Jones. En lo que va del 2025, los índices acumulan variaciones de +8,3%, +9,3% y +5,3%, respectivamente.

Respecto de la Eurozona, también se dieron a conocer los Índices de Gerentes de Compras de agosto preliminares, que mostraron datos mixtos. En el caso de servicios, la medición fue de 50,7 puntos, apenas por debajo de los 50,8 esperados, aunque en manufacturas fue de 50,5 puntos, por encima de los 49,5 puntos esperados. En ambos casos, implica una expansión de los sectores.

Fuente: PUENTE Hnos, Bloomberg