Claves del día

Activos argentinos extienden bajas y el Banco Central intensifica su participación

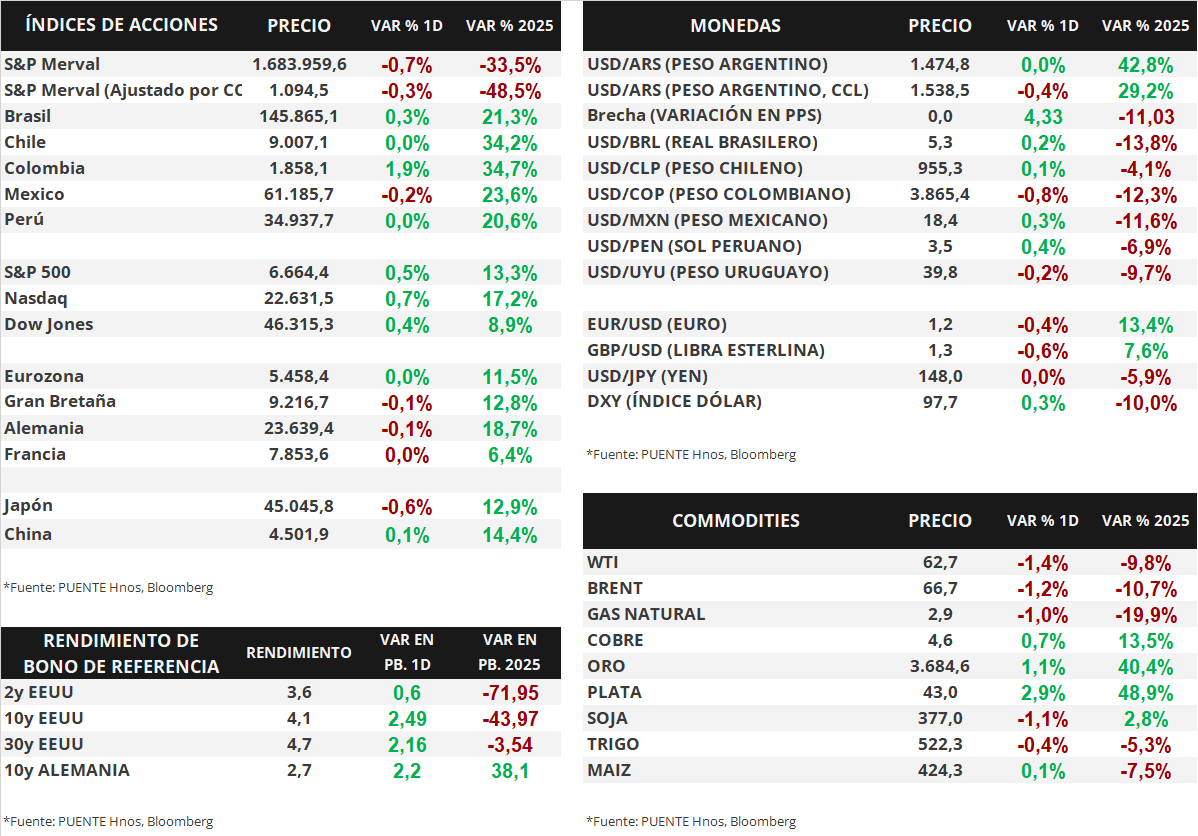

Argentina

En la rueda del viernes, los bonos soberanos en dólares volvieron a retroceder. Los títulos bajo ley extranjera cayeron -2,0% en promedio. Asimismo, en el acumulado de los últimos 7 días, las caídas promediaron -13,0%. Por su parte, los bonos bajo ley local reforzaron las bajas en -16,3% promedio semanal. Así, el riesgo país escaló hasta la zona de los 1.500 puntos básicos, lo que representa una suba semanal de +360 pbs.

En la misma rueda, los bonos soberanos en pesos mostraron nuevas correcciones de precios. Los títulos ajustados por CER a 2026 y 2027 experimentaron bajas diarias, en promedio, de -3,0% y -2,5% respectivamente. Los duales con opción TAMAR cayeron -3,4% promedio.

El tipo de cambio oficial (Com. A3500) fluctúa cercano al techo de la banda cambiaria y cerró en $1.474,8 por dólar. El Banco Central (BCRA) intensificó su participación en la plaza mayorista con venta de reservas por -USD 678 millones. En efecto, el saldo acumulado de las últimas 3 ruedas es de -USD 1.110 millones. El tipo implícito en bonos (CCL) cayó -0,3% y cerró en $1.538,5 por dólar. En efecto, la brecha entre las cotizaciones es del 4,3%.

El índice de acciones S&P Merval operó a la baja con una variación diaria de -0,7%. Hubo movimientos mixtos entre los sectores del panel líder donde el menos favorecido fue el sector financiero con una baja de -1,4%. A su vez, el índice medido en dólares cayó -0,3% diario. En el acumulado de la semana, el S&P Merval vio un descenso de -4,3% y su medición en dólares de -8,3%.

El Índice de Confianza del Consumidor (ICC) exhibió una caída mensual del -0,3% en septiembre y se ubicó en 39,8 puntos. La evolución fue dispar según las regiones. En CABA subió +9,58% mensual, en GBA cayó -0,8% y en el Interior del país -3,73%. Este nivel de 39,8 se encuentra +2,1% por encima del mismo mes de 2024.

Internacional

Índices de acciones al alza luego del recorte de tasas de la Reserva Federal

El miércoles pasado, la Reserva Federal de Estados Unidos decidió recortar la tasa de interés de referencia en 25 puntos básicos, ubicándola en el rango 4,00%-4,25%. Los índices respondieron con subas generalizadas, y cierran la semana con una variación de +1,2% para el S&P 500, +2,2% para el Nasdaq y +1% en el caso del Dow Jones, y en lo que va del 2025, acumulan subas de +13,3%, +17,2% y +8,9%, respectivamente.

La Fed fundamentó la decisión en la gestión de riesgos, previendo un mayor riesgo de aumento del desempleo en comparación con el riesgo de incremento de la inflación, según lo manifestado por el propio Powell. En la revisión de las proyecciones macroeconómicas la entidad aumentó su estimación de PBI (Producto Bruto Interno) e inflación hacia adelante, mientras que estima una menor tasa de desempleo.

Para esta semana, el foco estará puesto principalmente en la publicación del índice de precios de gasto en consumo personal (PCE), que se espera en +0,3% mensual y +2,7% interanual, mientras que la medición núcleo, que excluye alimentos y energía, se espera en +0,2% mensual y +2,7% interanual.

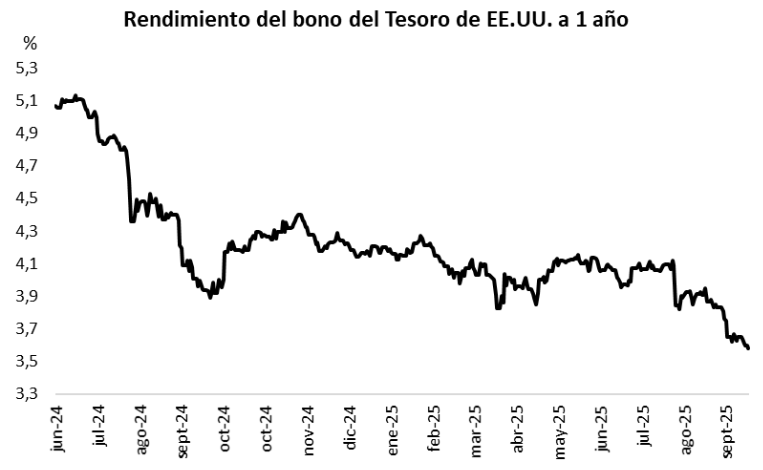

Por último, los rendimientos de los bonos del Tesoro norteamericano operaron con leves cambios. El bono a 1 año cerró en 3,58%, por debajo del 3,60% anterior, mientras que el bono a 3 años cerró en 3,55%, sin cambios, y el bono a 10 años se amplió desde 4,10% hasta 4,13%.

Fuente: PUENTE Hnos, Bloomberg