Claves del día

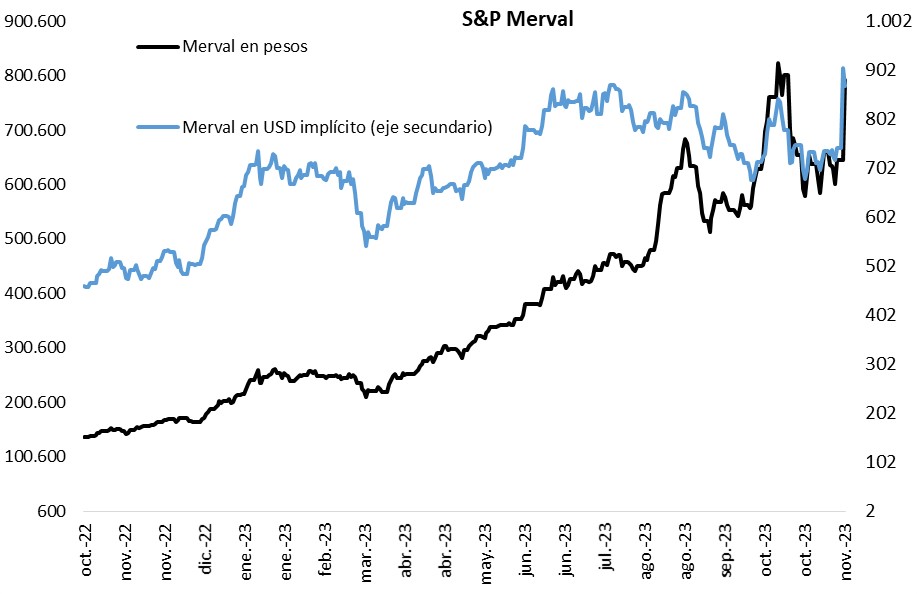

El índice Merval en pesos trepó un +22,8% en la rueda de ayer tras la victoria de Milei

Argentina

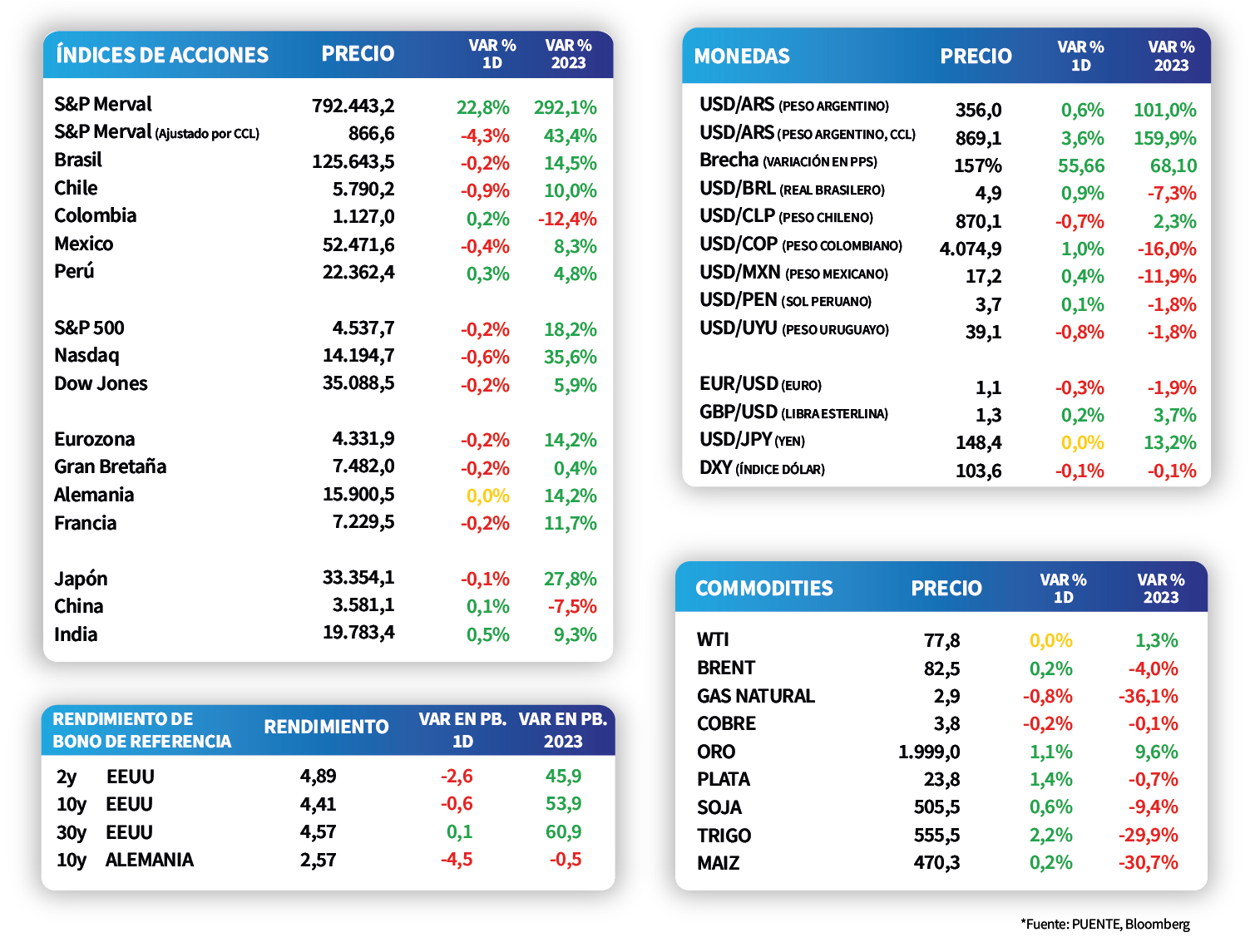

Tras el feriado del lunes y con la victoria de Javier Milei en las elecciones presidenciales, el índice Merval en pesos se incrementó un +22,8% en la jornada de ayer, luego de la reacción positiva evidenciada al inicio de la semana en los mercados internacionales. Dentro del panel líder se destacaron los papeles de TECO2 (+42,4%), del sector de Servicios de Comunicación, y de TRAN (+39,9%) y TGNO4 (+39,4%) del correspondiente a Utilities y Energía. Por su parte, el índice medido en dólares mostró una merma del -4,3%.

Por su parte, los bonos soberanos en dólares acompañaron la tendencia alcista, en sintonía con el desempeño del mercado global. En este sentido, se destacaron aquellos bajo legislación local, con un alza de +5,9% en promedio, traccionados por el AE38 (+9,5%) y el AL35 (+5,9%). En tanto, los globales en dólares promediaron un +3,3% a lo largo de todos los vencimientos, siendo el GD30 y el GD35 los más beneficiados.

En este contexto, vale destacar que el foco girará en torno a los nombramientos que el presidente electo realice respecto a su gabinete, siendo la cartera de Economía el principal interrogante. En materia de datos, el Indec publicará la actividad económica de septiembre, que en agosto marcó una mejora del +0,3% interanual.

Internacional

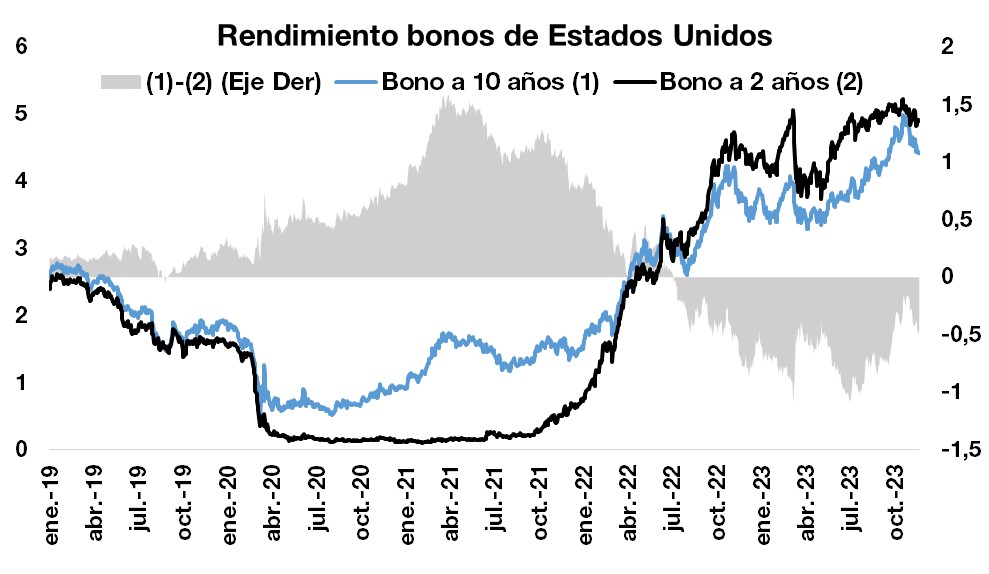

Se conocieron las minutas de la Reserva Federal y el rendimiento del bono a 10 años cayó a 4,4%

Las minutas de la Reserva Federal correspondientes a la última reunión mostraron apoyo a una política monetaria prudente. Los participantes señalaron que un mayor endurecimiento de la política monetaria sería apropiado en el escenario de que el progreso hacia el objetivo de inflación sea insuficiente. En este contexto los rendimientos de los bonos del Tesoro americano cayeron a lo largo de la curva, llevando al rendimiento del bono a 10 años a 4,4%.

Los principales índices de acciones de Estados Unidos cerraron la jornada negativos. El Nasdaq sobresalió negativamente al mostrar una caída de -0,6%, mientras que el S&P 500 y el Dow Jones cedieron -0,2% en ambos casos.

Paralelamente, en Estados Unidos la venta de viviendas de segunda mano correspondiente a octubre se mantuvo a la baja y registró un total de 3,79 millones de registros. El resultado se encontró por debajo de lo esperado por el consenso de analistas, a la vez que marcó una caída de -4,1% respecto al resultado del mes anterior.

Christine Lagarde, presidenta del Banco Central Europeo, declaró que la entidad podría actuar de nuevo sobre la política monetaria, en caso de que se evidencien riesgos crecientes de no alcanzar el objetivo de inflación. En este contexto, el EuroStoxx 50 registró una baja de -0,2%, en línea con el contexto global.

Latam

Las bolsas latinoamericanas mantienen desempeños mixtos durante los primeros días de la semana

Durante la jornada de ayer, las bolsas latinoamericanas presentaron desempeños mixtos. En Argentina se observó un alza de +22,8% y en Perú de +0,3%. A su vez, Chile presentó una caída de -0,9% seguido por México con -0,4%

En México, durante el día se darán a conocer las ventas minoristas de septiembre y se estima un +3,6% anual.

Adicionalmente, mañana también se publicará la Inflación de la primera quincena de noviembre para la cual se espera +0,65% y +0,22% para la inflación subyacente.