Claves del día

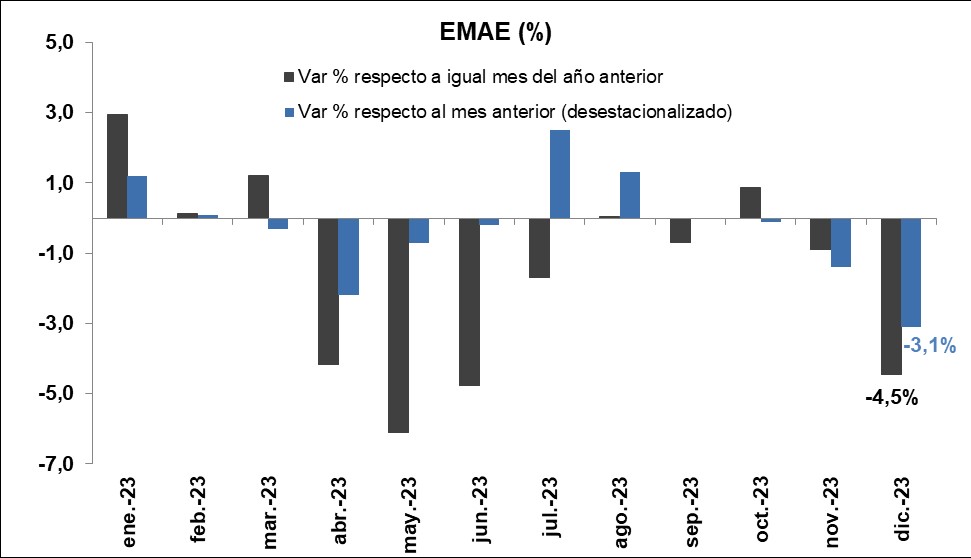

La actividad económica anotó -4,5% interanual en diciembre, finalizando con una merma -1,6% anual

Argentina

El Estimador mensual de actividad económica (EMAE) registró una caída de -4,5% en la comparación interanual, y de -3,1% respecto a noviembre. De esta manera, durante el año pasado la actividad económica acumuló una caída de -1,6%

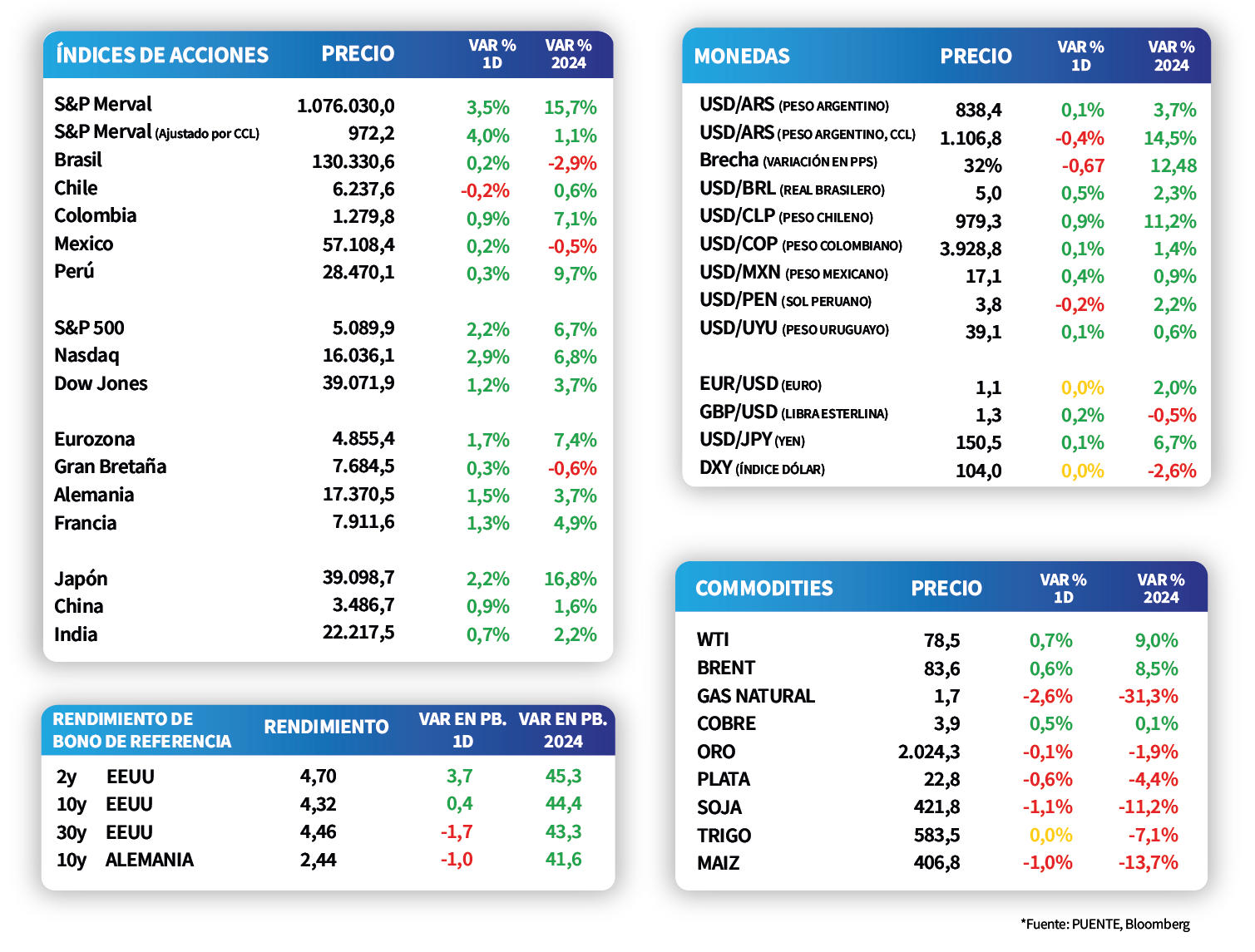

El S&P Merval avanzó +3,5% en la jornada de ayer, mientras que el índice medido en dólares anotó un +4%. El panel líder presentó un comportamiento positivo generalizado, con los sectores de Servicios de Comunicación y Financiero liderando las subas, con un +3,1% promedio.

Los bonos soberanos en dólares subieron +2,1% en promedio durante la rueda de ayer, a contramano del desempeño del mercado global. Dentro de esta dinámica se destacaron los globales, con un incremento del +2,7% promedio a lo largo de todos los vencimientos; mientras que los de legislación local alcanzaron +1,6%, impulsados por el AL30 (+3%).

Por su parte, el tipo de cambio oficial cerró en $838,4 por dólar durante la rueda de ayer; en tanto, el tipo de cambio implícito en bonos retrocedió -0,4% hasta $1.106,8 por dólar. Así, la brecha cambiaria finalizó en 32%.

Internacional

El S&P 500 vuelve a alcanzar un máximo histórico, tras datos económicos superiores a las expectativas

Los principales índices de acciones en Estados Unidos registraron incrementos durante la rueda de ayer, tras datos económicos mejores a las expectativas que impulsaron al S&P 500 a un nuevo máximo histórico. Así, el índice subió +2,2%; en tanto, el Nasdaq anotó un +2,9% y el Dow Jones un +1,2%. En el año, los índices acumulan mejoras de +6,7%, +6,8% y +3,7%, respectivamente.

En Estados Unidos, las nuevas peticiones de subsidio por desempleo de la semana pasada resultaron de 201 mil registros, inferior a las estimaciones del mercado (217 mil) y del resultado previo. En este contexto, los rendimientos de los bonos del Tesoro americano operaron con tendencia alcista en la mayoría de los vencimientos al cierre de ayer. De este modo, el rendimiento del bono a 1 años alcanzó el 5,02%, el de 3 años se ubicó en 4,48%, mientras que el de 10 años finalizó en 4,32%.

Las actas del último encuentro del Banco Central Europeo (BCE) a finales de enero revelaron la preocupación latente por una flexibilización prematura en la política monetaria, en sintonía con lo expuesto por la Reserva Federal. Por ende, ratificaron que si bien la inflación está controlada, continuarán evaluando las condiciones económicas de cara a las futuras decisiones sobre el sendero de la tasa de referencia, actualmente en el 4,5%.

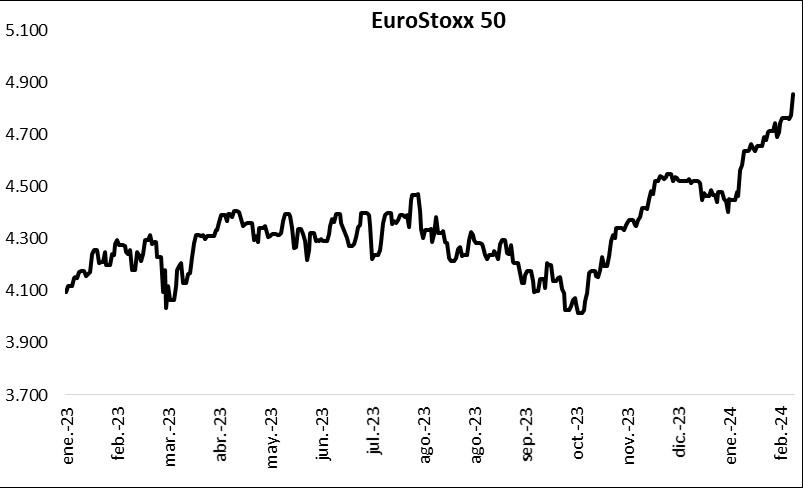

En la Eurozona, la inflación de enero se desaceleró y resultó en sintonía con las expectativas, al ceder -0,4% mensual y avanzar +2,8% interanual. En tanto, la medición que excluye alimentos y combustibles anotó un -0,9% mensual y +3,3% interanual. En este contexto, el EuroStoxx 50 subió +1,7% en la jornada, mientras que el rendimiento del bono del Tesoro alemán a 10 años cerró en 2,44%.

Latam

En México, el Producto Interno Bruto del cuarto trimestre del 2023 registró +2,5%

Durante la jornada de ayer, en México se publicaron datos de inflación y de actividad económica. En primer lugar, el Producto Interno del cuarto trimestre del 2023 registró una variación trimestral de +0,1%, en línea con las estimaciones, y una variación anual de +2,5%, sobre las expectativas (+2,4%).

Luego, el Índice de Precios al Consumidor de la primera quincena de febrero registró -0,10% y la inflación subyacente se situó en +0,24%, ambos datos se ubicaron bajo las estimaciones del mercado (+0,15% y +0,28%, respectivamente). Por último, se dio a conocer el Índice Mensual de Actividad Económica que registró una variación mensual de 0,00% y una variación anual de +1,10% en diciembre. Ambos datos sorprendieron al alza dado que el mercado esperaba -0,20% y +0,70%, respectivamente.

Respecto al desempeño de las bolsas latinoamericanas, Argentina subió +3,5% y Colombia en +0,9%. Luego, Perú presentó un alza de +0,3% mientras que México y Brasil subieron +0,2%, respectivamente. La única excepción fue la bolsa chilena que presentó una contracción -0,2%.