Claves del día

Los activos argentinos cerraron a la baja el viernes. Leve expansión económica en el cuarto trimestre de 2025

Argentina

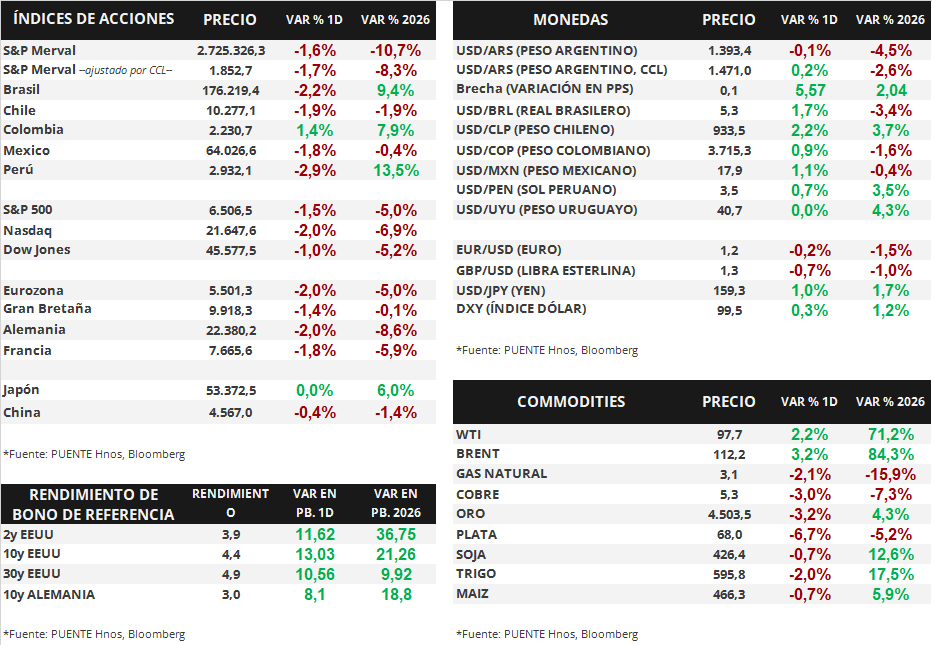

Los bonos soberanos en dólares exhibieron una caída generalizada en la rueda del viernes. Aquellos bajo ley extranjera retrocedieron -1,2% en promedio, y los títulos bajo legislación local disminuyeron -1,3%. Destacaron las bajas del AL35 (-1,6%) y del AL41 (-1,6%). En efecto, el riesgo país avanzó hacia los 620 puntos básicos.

En paralelo, los bonos soberanos en pesos operaron al alza en la mayoría de los activos. Los más favorecidos fueron los títulos a tasa fija con vencimientos en 2026 con una suba de +0,5%, seguidos de los bonos ajustados por CER a 2026 (+0,4%) y los duales con opción TAMAR a 2027 (+0,3%).

Por su parte, el índice de acciones S&P Merval retrocedió -1,6% diario. En este sentido, las bajas más pronunciadas fueron de SUPV (-4,9%), CEPU (-4,0%) y TGNO4 (-3,6%). El índice medido en dólares (CCL) se ubica en 1.852,7 puntos tras una caída de -1,7%.

El Banco Central realizó compras por +USD 485 millones en la tercera semana de marzo. En efecto, acumula un saldo comprador de +USD 3.784 millones en el año y las reservas brutas internacionales llegan a USD 43.808 millones.

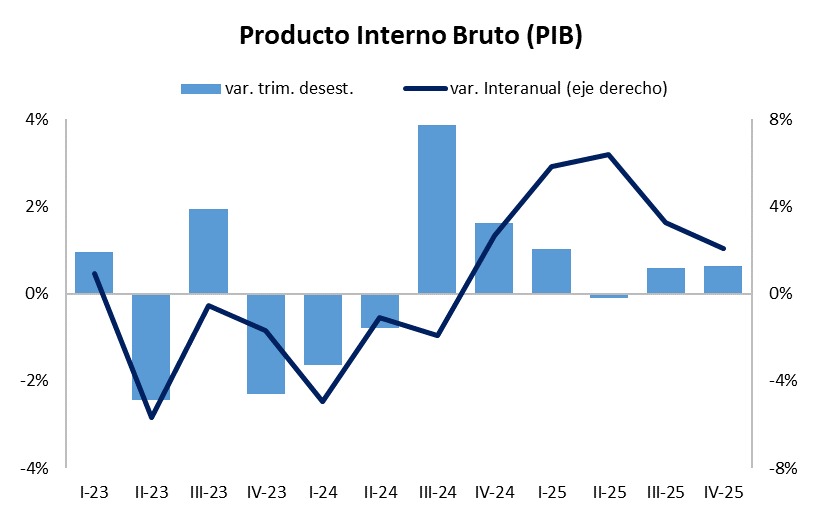

En el cuarto trimestre de 2025, el Producto Bruto Interno (PBI) presentó un avance del +0,6% respecto al trimestre anterior. Así, en la medición interanual registró una expansión de +2,1%, destacando la evolución favorable del consumo privado (+4,1%), mientras que la industria manufacturera experimentó un descenso interanual de -5,0%. Finalmente, la variación anual del PBI para 2025 fue de un incremento de +4,4%.

En el día de hoy, será publicado el Índice de Confianza en el Gobierno por parte de la Universidad Di Tella.

Internacional

La semana cerró negativa para los índices de acciones estadounidenses

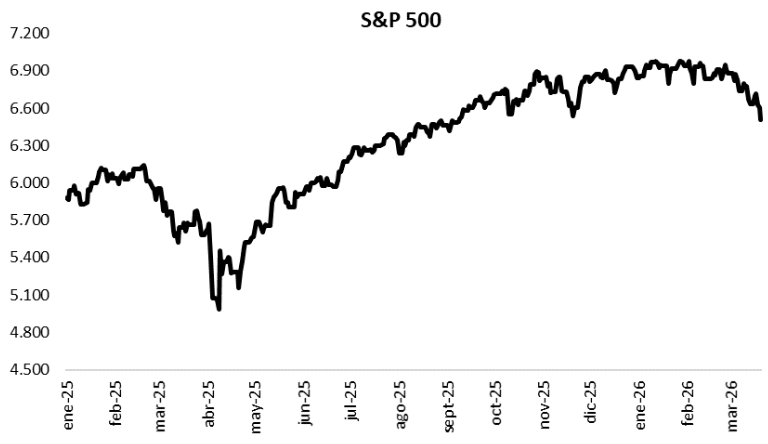

La semana pasada cerró con retrocesos generalizados en los principales índices de acciones estadounidenses. El S&P 500 cayó un -1,5%, mientras que el Nasdaq retrocedió -2,%, y el Dow Jones -1,0%. De esta manera, en el año los índices acumulan variaciones de -5,0%, - 6,9% y -5,2%, respectivamente. Destacamos que Donald Trump anunció esta mañana una tregua de 5 días en los ataques a las infraestructuras energéticas de Irán, después de asegurar que mantuvo “conversaciones productivas”, y de asegurar que las negociaciones continuarán esta semana. El barril de petróleo Brent retrocede cerca de un -4% desde máximos, y se ubica en torno a USD 105 el barril.

Esta semana, el foco estará puesto principalmente en la evolución del conflicto geopolítico entre Irán y la alianza Estados Unidos-Israel. Por otra parte, en cuanto a los eventos económicos, lo más relevante en Estados Unidos será la publicación de los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) preliminares de marzo, elaborados por S&P Global. Para manufacturas, la última medición fue de 51,6 puntos, mientras que para servicios fue de 51,7 puntos. Recordamos que por encima de 50 puntos el índice implica expansión de la actividad, y por debajo una contracción. Por otra parte, en Chile se publicará la decisión sobre la tasa de interés de referencia, que se espera se mantenga sin cambios en 4,5%.

Por último, los rendimientos de los bonos del Tesoro norteamericano se ampliaron el viernes. El bono a 1 año elevó su rendimiento desde 3,72% hasta 3,79%, y de la misma manera el bono a 3 años se amplió desde 3,79% hasta 3,91%. Por su parte, el rendimiento del bono a 10 años subió desde 4,25% hasta 4,38%.

Fuente: PUENTE Hnos, Bloomberg