Claves del día

Condiciones de la licitación y expansión económica en febrero

Argentina

La licitación del jueves contará con un total de 8 instrumentos. Entre los denominados en pesos, 2 letras capitalizables (LECAP) con vencimiento a 4 y 5 meses, 3 bonos capitalizables (BONCAP) a octubre de 2025 y enero de 2026 y 2027. Además, presenta 2 bonos ajustados por inflación (BONCER) a octubre de 2025 y marzo de 2027. Por último, licita una letra vinculada al dólar estadounidense con vencimiento a enero de 2026.

El estimador mensual de actividad económica (EMAE) exhibió una suba mensual del +0,8% en febrero de 2025, en la medición desestacionalizada. Asimismo, marcó un crecimiento interanual del +5,7%, siendo el cuarto registro al alza consecutivo.

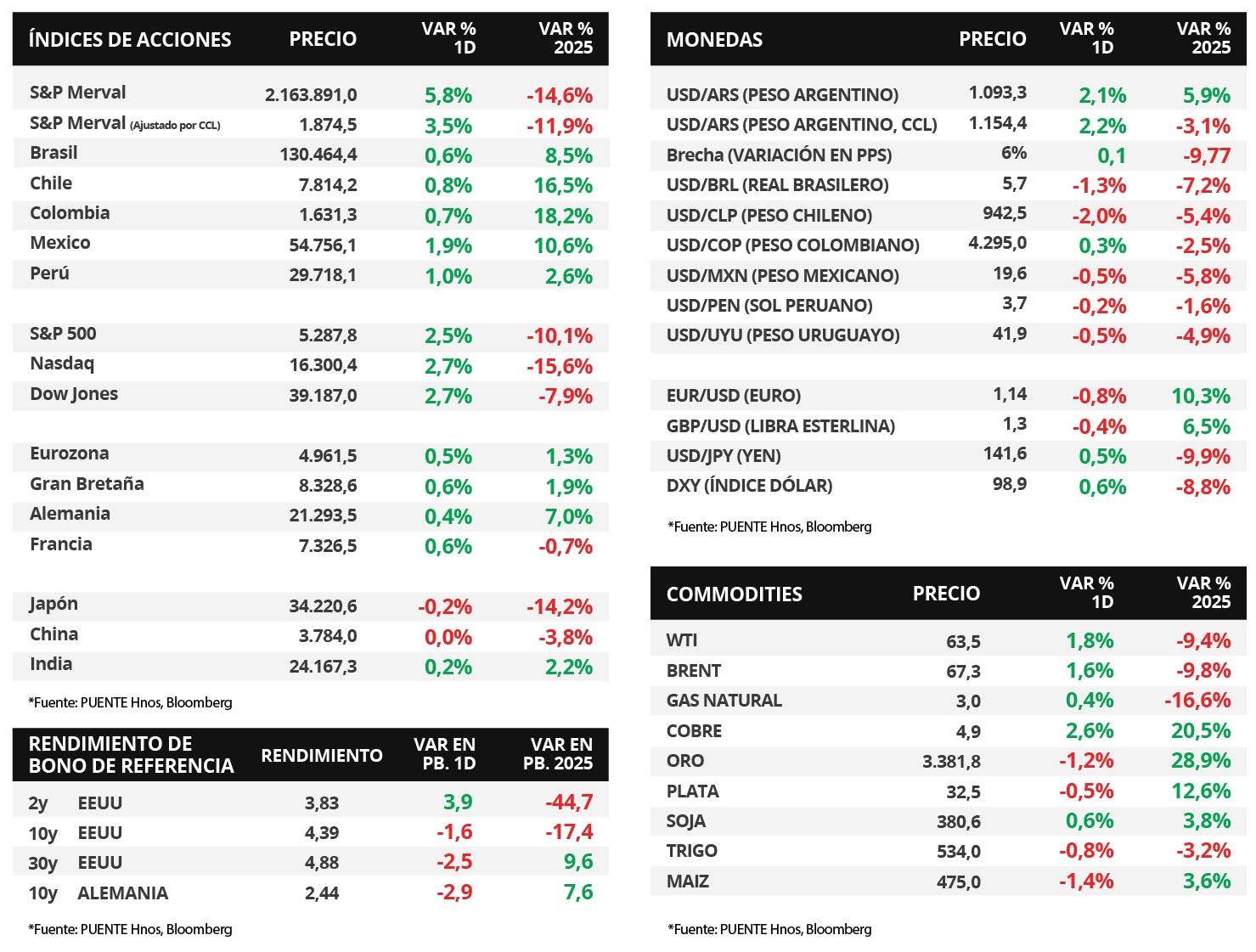

El tipo de cambio oficial (Com. A3500) avanzó +2,1% y cerró en $1.093,3 por dólar. Asimismo, el tipo implícito en bonos (CCL) se ubicó en $1.154,4 por dólar tras un alza diaria del +2,2%. En consecuencia, la brecha cambiaria finalizó en 5,6%.

Los bonos soberanos en dólares vieron una suba generalizada de precios en la rueda de ayer. Aquellos bajo ley extranjera avanzaron +1,7% en promedio, mientras que los títulos bajo ley argentina lo hicieron en +2,3%. El riesgo país se ubica en 720 puntos básicos.

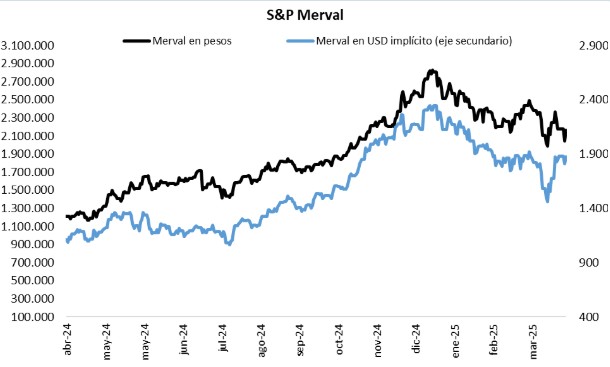

El índice de acciones S&P Merval vio un alza del +5,8% en el día de ayer; en tanto, el índice medido en dólares subió +3,5%. En el panel líder, todos los sectores se vieron favorecidos, los más destacados fueron el Financiero (+6,1%) y Utilities y Energía (+5,2%)

Internacional

El FMI redujo la expectativa de crecimiento mundial al +2,8% en 2025 debido a las tensiones comerciales

El Fondo Monetario Internacional (FMI) redujo las perspectivas de crecimiento mundial para 2025, al esperar un +2,8% anual frente al +3,3% proyectado en enero. Esto se desprende de la actuación de Perspectivas Económicas Mundiales (WEO) publicadas ayer, en las cuales se justifica esta corrección a la baja por el impacto sobre el crecimiento de la escalada en las tensiones comerciales y la incertidumbre política.

Los rendimientos de los bonos del Tesoro americano presentaron desempeños mixtos en la rueda de ayer, ampliándose comprimiéndose en los tramos corto y medio de la curva, y comprimiéndose en los vencimientos largos. Así, el bono a 1 año cerró en 3,98% versus el 3,94% previo, el bono a 3 años avanzó hasta en 3,83% versus el 3,78% de la rueda anterior, mientras que el bono a 10 años cedió hasta 4,39% frente al 4,40% previo.

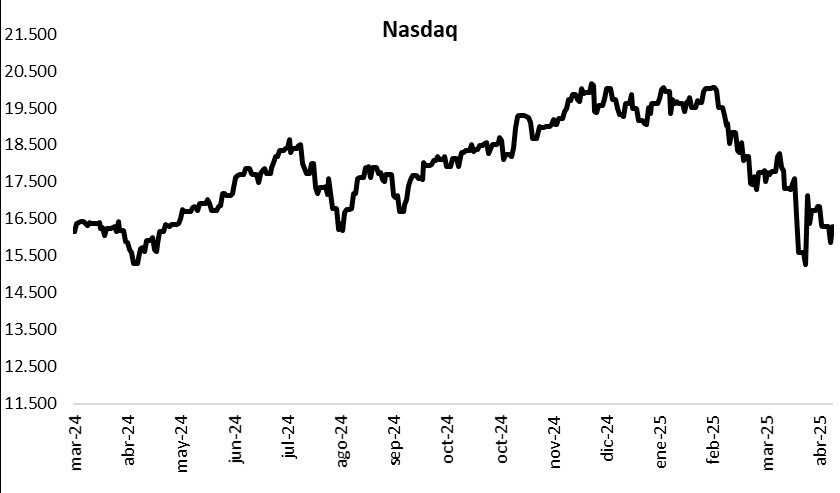

Por su parte, los principales índices de acciones de Estados Unidos cerraron al alza, revirtiendo las caídas exhibidas el lunes. De este modo, el Nasdaq y el Dow Jones anotaron +2,7% en cada caso, seguidos por el S&P 500 con +2,5%. Así, los índices acumulan en el año retrocesos de -15,6%, -7,9% y -10,1%, respectivamente.

En relación a la temporada de resultados del 1° trimestre, Tesla presentó beneficios por acción (BPA) de USD 0,27 e ingresos por USD 19.340 millones, por debajo de las estimaciones de USD 0,42 y USD 21.400 millones, respectivamente. En tanto, Verizon y Lockheed Martin superaron las expectativas de BPA e ingresos, mientras que Kimberly-Clark solo informó BPA por encima de lo esperado. En la jornada de hoy, la atención estará en los informes de AT&T, IBM, Phillip Morris, entre las compañías más destacadas.

Fuente: PUENTE Hnos, Bloomberg