Claves del día

Segunda licitación del Tesoro de abril

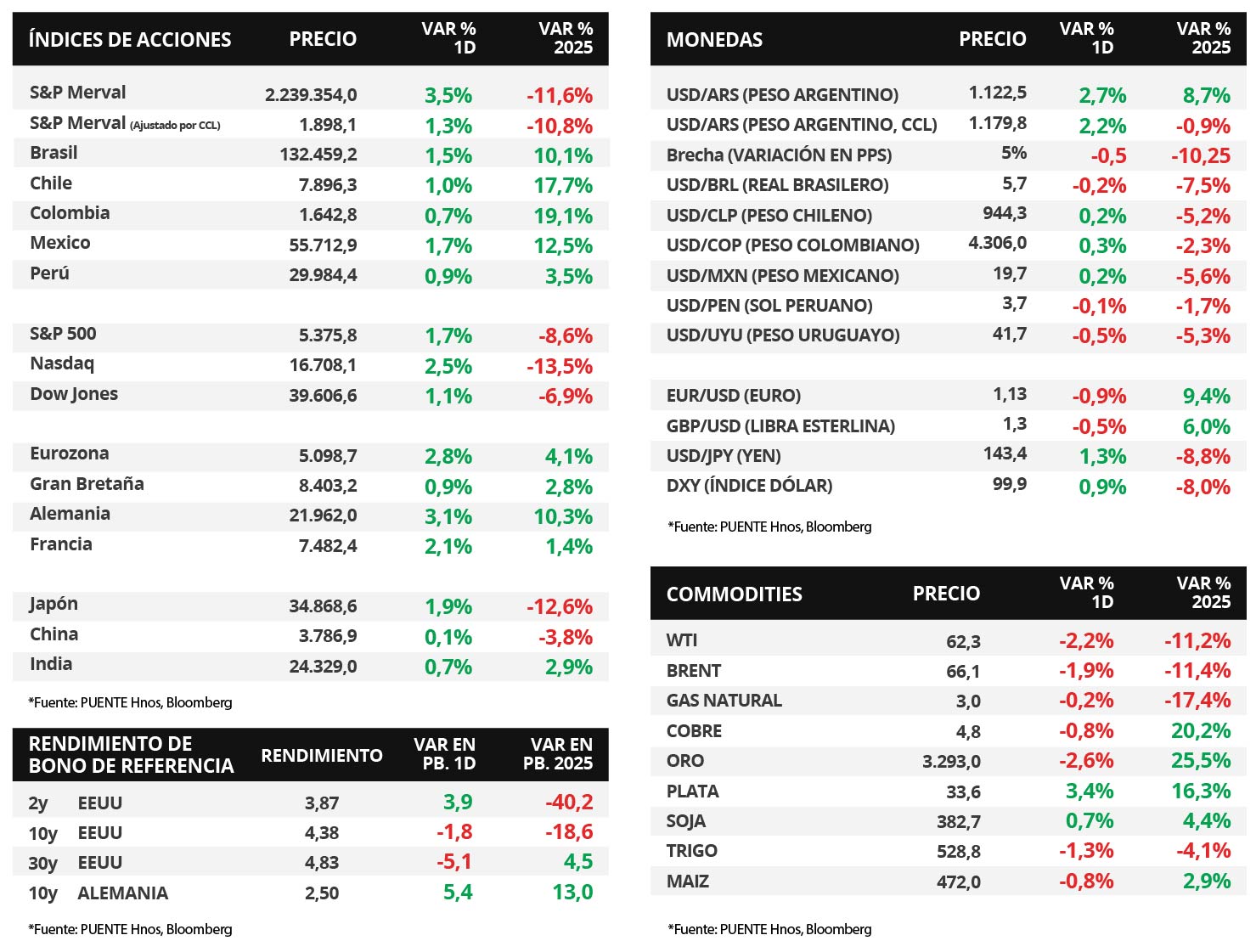

Argentina

La licitación del día de hoy se caracteriza por ofrecer instrumentos de mayor duration que en las instancias previas. En ese sentido, los títulos más cortos a licitar serán 2 letras capitalizables (LECAP) a 4 y 5 meses de duración. Asimismo, el Gobierno enfrenta vencimientos de deuda por $5,6 billones. Será la primera licitación tras el levantamiento de las restricciones cambiarias para inversores no residentes.

El tipo de cambio oficial (Com. A3500) cerró en $1.122,5 por dólar, tras una suba del +2,7%. Además, el tipo de cambio implícito en bonos (CCL) se ubicó en $1.179,8 por dólar tras un alza diaria del +2,2%. Por lo tanto, la brecha entre ambas cotizaciones se encuentra en 5,1%.

Los bonos soberanos en dólares operaron al alza en el tercer día de la semana, en línea con la renta fija de mercados emergentes. Los títulos bajo ley extranjera avanzaron +0,6% en promedio, y los bonos bajo ley local en +0,4%. El riesgo país cayó hasta los 713 puntos básicos.

El índice de acciones S&P Merval subió +3,5% en el día de ayer; en tanto, el índice medido en dólares lo hizo en +1,3%. En el panel líder, todos los sectores vieron variaciones al alza, destacándose el Industrial (+6,6%) y Materiales Básicos (+5,5%).

Internacional

Índices de acciones de EEUU subieron, luego de que Trump moderara sus comentarios sobre Powell y los aranceles a China

Los principales índices de acciones de Estados Unidos retomaron la tendencia alcista en la rueda de ayer, tras la moderación del discurso de Trump respecto al accionar de Powell, presidente de la Reserva Federal, y los aranceles a China. En este sentido, el Nasdaq avanzó +2,5%, seguido por el S&P 500 con +1,7% y a un ritmo menor por el Dow Jones con +1,1%. Así, los índices acumulan en el año retrocesos de -13,5%, -8,6% y -6,9%, respectivamente.

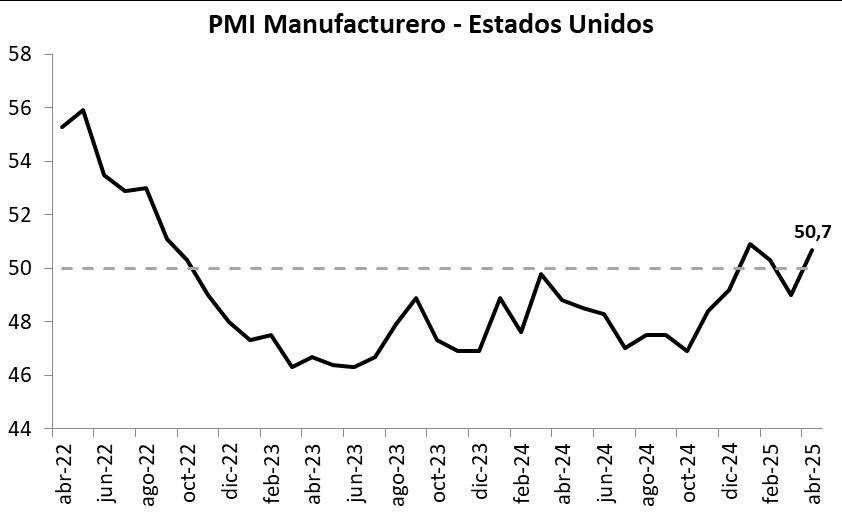

En Estados Unidos, el Índice de Gerentes de Compras (PMI por sus siglas en inglés) manufacturero elaborado por S&P Global se ubicó en 50,7 puntos en abril, por encima del estimado de 49 puntos y del registro de marzo. En tanto, el del sector de servicios anotó 51,4 puntos, inferior a las expectativas (52,8 puntos). Vale destacar que un dato superior a 50 puntos supone expansión, y uno por debajo contracción de la actividad.

Los rendimientos de los bonos del Tesoro americano operaron mixtos en la rueda de ayer, ampliándose en los tramos corto y medio de la curva, y comprimiéndose en los vencimientos largos. Así, el bono a 1 año cerró en 4,01% versus el 3,98% previo, el bono a 3 años en 3,87% frente al 3,83% de la rueda anterior, en tanto, el bono a 10 años cedió hasta 4,38% frente al 4,39% previo.

Respecto a la temporada de resultados del 1° trimestre, AT&T presentó beneficios por acción (BPA) de USD 0,51, levemente inferior al esperado de USD 0,52, e ingresos por USD 30.600 millones, superando las expectativas de USD 30.390 millones. En tanto, Phillips Morris e IBM informaron BPA e ingresos por encima de las estimaciones. Hoy se esperan los informes de Alphabet, Procter & Gamble, T-Mobile US, Nestlé y PepsiCo, entre las principales compañías.

Fuente: PUENTE Hnos, Bloomberg